Экономическое содержание закупочной деятельности на предприятии

Формирование системы управления закупками материальных ресурсов

Анализ внутренней среды компании

Анализ внешней среды ОАО «Новосибирская макаронная фабрика»

Анализ системы управления закупками на предприятии

Формирование стратегий развития ОАО «Новосибирская макаронная фабрика»

Внедрение на ОАО «Новосибирская макаронная фабрика» электронной системы снабжения

Оценка эффективности внедрения новой системы управления закупками на предприятии

Навигация

Анализ системы управления закупками на предприятии

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

115230

знаков

25

таблиц

17

изображений

2.3 Анализ системы управления закупками на предприятии

Процесс управления закупками на предприятии осуществляется небольшой группой работников, которые выполняют следующие функции:

1) планируют потребность предприятия в материальных ресурсах, необходимых для процесса производства (подсчитывают все остатки ТМЦ на складе, определяют необходимое количество материальных ресурсов и составляют заявки и спецификации на данные материалы);

2) распределяют имеющиеся материальные ресурсы конкретным потребителям (на часть остатков материала на складе снижают цены, для того, чтобы распродать их до получения очередного заказа);

3) заключают договора с поставщиками на поставку продукции (выбирают из большого количества предприятий поставщика сырья и материалов по основным критериям отбора. Если по всем параметрам поставщик устраивает, то с ним подписывают договор на поставку продукции);

4) организуют приемку материальных ресурсов на снабженческие склады по количеству и качеству (при поступлении и разгрузке товара работники снабжения проверяют весь товар по количеству и качеству с отражением в карточках складского учета. Если фактическое количество товара не совпадает с количеством товара по накладной, составляется акт несоответствия и направляется в адрес предприятия-поставщика вместе с письмом-претензией);

5) осуществляют хранение и отпуск материальных ресурсов потребителям (отпускают потребителям товар со склада только по фактурам с визами руководителя и бухгалтера или начальника отдела, и при наличии доверенности на лицо, получающее товар (для организации);

6) осуществляют контроль за нормированием и рациональным использованием потребителями материальных ресурсов (контролируют приход и расход материальных ресурсов, отражающихся в приходно-расходной учетной книге);

7) управляют запасами материальных ресурсов, обеспечивающих бесперебойное снабжение средствами производства потребителей (следят за необходимым наличием на складе запасов материальных ресурсов);

8) изучают спрос потребителей на материально-технические ресурсы (проводят социальный опрос при покупке);

9) производят расчеты с поставщиками и потребителями за получаемую и реализуемую продукцию;

10) осуществляют проведение инвентаризации ТМЦ – товарно-материальных ценностей (1 раз в неделю проводят инвентаризацию склада, обязательно с комиссией в составе 3-х человек: бухгалтер, начальник отдела, менеджер, 2 раза в год);

11) учитывают наличие, состояние и движение товаров и представляют необходимые сведения в бухгалтерию предприятия (каждый понедельник кладовщики сдают в бухгалтерию предприятия отчет о состоянии и движении товаров на складе);

12) соблюдают трудовую и производственную дисциплину, правила и нормы охраны труда, требования производственной санитарии и гигиены, требования противопожарной безопасности, гражданской обороны (1 раз в месяц проводят инструктаж по технике безопасности).

Эффективность выполнения данных функций непосредственно влияет на деятельность организации и требует внимательного подхода со стороны руководства. Группа работников, выполняющих перечисленные функции снабжения, состоит из 7-ми человек: 2 кладовщика, 2 менеджера по снабжению, начальники торгового и коммерческого отделов, и бухгалтер.

В основном, часть их них уже достаточно давно работают в компании, имеют большой опыт работы в этой области и поэтому осуществляют оперативную и эффективную деятельность, необходимую для работы предприятия.

Снабжение ОАО «Новосибирская макаронная фабрика» материальными ресурсами осуществляется при помощи транзитной формы, получая сырье и материалы от предприятий, непосредственно их производящих.

Товарооборот ОАО «Новосибирская макаронная фабрика» в денежном выражении в 2009 году составил более 26 млн. рублей.

Важнейшим принципом деятельности ОАО «Новосибирская макаронная фабрика» является создание для потребителя максимально выгодных и удобных условий работы.

Организацией проработана система методов расчета для покупателей, которая помогает выбрать форму оплаты, удобную для любого из клиентов:

- план «Штучный» - для клиентов, сделавших единоразовую покупку;

- план «Подъемный» - для начинающих работать клиентов;

- план «Личный счет» - накопительные скидки для малобюджетных клиентов;

- план «Экономайзер» - специальные цены для региональных, корпоративных клиентов и оптовых покупателей.

Также разработана гибкая система скидок, размеры которых увеличивают объемы поставок, сроки и порядок оплаты и тому подобное. Список льгот постоянно расширяется, особенно в отношении постоянных и оптовых клиентов. Для них вводятся альтернативные формы расчетов – ПКО, векселя и так далее. Формы предоставляемых льгот учитывают индивидуальные особенности каждого клиента и могут быть самыми разнообразными.

Развитие оптовой реализации материалов компании за последние три года характеризуется следующими данными (табл. 2.7).

Таблица 2.7 – Динамика оптового товарооборота ООО «НМФ» за 2007-2009 гг.

| Годы | Фактический оптовый товарооборот (млн. руб.) | Цепные темпы роста товарооборота, % | Базисные темпы роста товарооборота, % | |||

| В действ. ценах | В сопост. ценах | В действ. ценах | В сопост. ценах | В действ. ценах | В сопост. ценах | |

| 2007 | 21415 | 21415 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2008 | 26207 | 21766 | 122,4 | 101,7 | 122,4 | 101,7 |

| 2009 | 31052 | 22275 | 118,5 | 102,3 | 145,0 | 104,0 |

Данные таблицы показывают, что за последние три года темпы роста оптового товарооборота снижаются: в 2008 году рост товарооборота составил 122,4%, а в 2009 году – 118,5%. Это объясняется тем, что цены на продукцию, реализуемую в организации, выросли в 2009 году по сравнению с 2008 годом, но меньше, чем в 2008 году по сравнению с 2007 годом (средний индекс цен в 2008 году – 1204 или 120,4%, в 2009 году – 1158 или 115,8%). Количество реализованной продукции увеличилось в 2008 году на 1,7%, в 2009 году на 2,3%. Темпы роста физического объема товарооборота невысокие, но тенденция намечается положительная. За три года оптовый товарооборот предприятия возрос на 45% (в действующих ценах) и на 4% (в сопоставимых ценах) за счет увеличения физического объема оптового товарооборота.

По кварталам оптовый товарооборот организации распределялся неравномерно. Наибольший удельный вес в годовом товарообороте занимает оборот четвертого квартала – свыше 27,0, а наименьший удельный вес в годовом товарообороте приходится на первый квартал – свыше 23,0%. И распределение оборота по кварталам года продолжает изменяться.

Ритмичность развития оптового товарооборота предприятия по кварталам рассмотрим на основе данных таблицы 2.8.

Таблица 2.8 – Оптовый товарооборот ОАО «Новосибирская макаронная фабрика» по кварталам года

| Кварталы | 2008 год | 2009 год | Отклонение в сумме (+,-) | 2009 год в % к 2008 году | ||

| Сумма, млн. руб. | Удельный вес, % | Сумма, млн. руб. | Удельный вес, % | |||

| 1 | 6108 | 23,3 | 7140 | 23,0 | +1032 | 116,9 |

| 2 | 6552 | 25,0 | 7705 | 24,8 | +1153 | 117,6 |

| 3 | 6473 | 24,7 | 7701 | 24,8 | +1228 | 119,0 |

| 4 | 7074 | 27,0 | 8506 | 27,4 | +1432 | 120,2 |

| Всего | 26207 | 100,0 | 31052 | 100,0 | +4845 | 118,5 |

Данные таблицы свидетельствуют о неритмичном развитии товарооборота предприятия по кварталам: наиболее напряженным был четвертый квартал, а наименее напряженным – первый. Самый низкий темп роста товарооборота достигнут в первом квартале (116,9%), а самый высокий – в третьем и четвертом кварталах (119,0% и 120,0%). Неритмичное развитие оптового товарооборота по кварталам привело к изменению удельного веса оборота каждого квартала в годовом объеме товарооборота. Так, снизился удельный вес оборотов первого квартала на 0,3% и второго квартала – на 0,2% по сравнению с 2008 годом, потому что в этих кварталах темпы роста оборота ниже, чем в целом за год (118,5%).

Доля оборота третьего квартала возросла с 24,7% в 2008 году до 24,8% в 2009 году (темп роста оборота в этом квартале 119,0%), а доля оборота четвертого квартала составила в 2009 году 27,4% и возросла по сравнению с 2008 годом на 0,4% (темп роста товарооборота – 120,2%). Таким образом, товарооборот предприятия по кварталам года распределялся неравномерно и развивался неритмично.

Еще более неритмичное развитие получил товарооборот по месяцам года (табл. 2.9).

Таблица 2.9 – Ритмичность развития оптового товарооборота ОАО «Новосибирская макаронная фабрика» по месяцам года за 2008 – 2009 гг.

| Кварталы | 2008 год | 2009 год | Отклонение в сумме (+,-) | 2009 год в % к 2008 году | ||

| Сумма, млн. руб. | Удельный вес,% | Сумма, млн. руб. | Удельный вес,% | |||

| Январь | 2021 | 33,1 | 2282 | 32,0 | +261 | 112,9 |

| Февраль | 1983 | 32,5 | 2250 | 31,5 | +267 | 113,5 |

| Март | 2104 | 34,4 | 2608 | 36,5 | +504 | 124,0 |

| Итого за 1 кв. | 6108 | 100,0 | 7140 | 100,0 | +1032 | 116,9 |

| Апрель | 2209 | 33,7 | 2433 | 31,5 | +224 | 110,1 |

| Май | 2154 | 32,9 | 2564 | 33,3 | +410 | 119,01 |

| Июнь | 2189 | 33,4 | 2708 | 35,2 | +519 | 123,7 |

| Итого за 2 кв. | 6552 | 100,0 | 7705 | 100,0 | +1153 | 117,6 |

| Июль | 2160 | 33,4 | 2562 | 33,3 | +402 | 118,6 |

| Август | 2148 | 33,2 | 2552 | 33,1 | +404 | 118,8 |

| Сентябрь | 2165 | 33,4 | 2587 | 33,6 | +422 | 119,5 |

| Итого за 3 кв. | 6473 | 100,0 | 7701 | 100,0 | +1228 | 119,0 |

| Октябрь | 2325 | 32,9 | 2797 | 32,9 | +472 | 120,3 |

| Ноябрь | 2290 | 32,4 | 2708 | 31,8 | +418 | 118,3 |

| Декабрь | 2290 | 32,4 | 2708 | 31,8 | +418 | 118,3 |

| Итого за 4 кв. | 7074 | 100,0 | 8506 | 100,0 | +1432 | 120,2 |

| Всего за год | 26207 | ……… | 31052 | …….. | +4845 | 118,51 |

Из данных таблицы видно, что размах колебаний роста оптового товарооборота еще больше, чем по кварталам. Темп роста товарооборота колеблется от 110,1% (апрель) до 124,0% (март).

Самыми напряженными периодами реализации материалов в каждом квартале являются последние месяцы квартала. Например, рост товарооборота в целом за первый квартал составил 116,9%, а в марте – 124,0%, за второй квартал – соответственно 117,6% и 123,7%, за третий квартал – 119,0% и 119,5% и за четвертый квартал – 120,2% и 120,30%.

Данные о движении материальных ресурсов по организации приведены в таблице 2.10.

Таблица 2.10 – Движение материальных ресурсов за 2008 – 2009 гг.

| Показатели | 2008 год | 2009 год | Отклонение в сумме (+;-) | Влияние на изменение товарооборота (+; -) |

| Запасы материалов на начало года | 2092 | 2430 | +338 | +338 |

| Поступление материалов | 26563 | 31693 | +5130 | +5130 |

| Прочее выбытие материалов | 18 | 10 | -8 | +8 |

| Запасы материалов на конец года | 2430 | 3061 | +631 | -631 |

| Оптовая реализация материалов | 26207 | 31052 | +4845 | +4845 |

Оптовый товарооборот предприятия возрос в 2009 году по сравнению с 2008 годом на 4845 млн. руб. за счет завышенных товарных запасов на начало года (+338 тыс. руб.), роста поступления материалов на склад (+5130 млн. руб.) и уменьшения прочего выбытия материалов (+8 тыс. руб.). Но возможности роста товарооборота в динамике уменьшились в результате увеличения товарных запасов на конец года (- 631 тыс. руб.).

Недостатком использования поступающих в организацию материальных ресурсов является их неполное вовлечение в товарооборот, что явилось следствием поставки материалов на склад, имеющих высокую цену, что снижало спрос потребителей на них, нарушением ритмичности отгрузки материалов поставщиками, связанными с фабрикой договорными обязательствами. Часть материалов, поступивших на склад в излишнем количестве и в конце года, осела на остатках материалов на складе, что может привести к замедлению оборачиваемости оборотных средств, вложенных в товарные запасы, и возникновению потерь.

В ОАО «Новосибирская макаронная фабрика» в 2009 году прочее выбытие материалов снизилось по сравнению с 2008 годом на 8 тыс. руб. Прочее выбытие материалов включило товарные потери и недостачу материалов. Следует назвать работу предприятия по снижению прочего выбытия материалов в 2009 году положительной.

Одним из факторов успешного развития оптового товарооборота является обеспеченность трудовыми ресурсами и эффективность труда работников предприятия.

Оценка показателей по труду ОАО «Новосибирская макаронная фабрика» произведена на основе таблицы 2.11.

Таблица 2.11 – Показатели по труду по ОАО «Новосибирская макаронная фабрика» за 2008-2009 гг.

| Показатели | 2008 | 2009 | Отклонение (+;-) | 2009 г. в % к 2008 г. |

| Оптовый товарооборот, млн. руб.: - в действующих ценах - в сопоставимых ценах | 26207 26207 | 31052 26815 | +4845 +608 | 118,5 102,3 |

| Среднегодовая выработка на одного торгового работника, млн. руб.: - в действующих ценах - в сопоставимых ценах | 970,6 970,6 | 1109,0 957,7 | +138,4 -12,9 | 114,2 98,7 |

| Среднегодовая выработка на одного менеджера, млн. руб. - в действующих ценах - в сопоставимых ценах | 1310,4 1310,4 | 1478,7 1276,9 | +168,3 -33,5 | 112,9 97,5 |

| Прирост товарооборота в действующих ценах за счет роста производительности труда, % | 71,8 | 73,3 | +15 | …….. |

Как видно из таблицы, среднегодовая выработка одного торгового работника в действующих ценах составила 1109 млн. руб. и по сравнению с 2008 годом возросла на 138,4 тыс. руб. или на 14,2%. За счет роста производительности труда получена сумма прироста товарооборота в размере 3549 млн. руб. (169 тыс. руб. х 21 чел.). В общей сумме прироста товарооборота в действующих ценах за 2009 год это составило 73,3%.

На изменение суммы оптового товарооборота в 2009 году оказало влияние и увеличение численности менеджеров на 5,0% по сравнению с 2009 годом. За счет роста численности менеджеров получена дополнительная сумма оптового товарооборота в размере 1310 млн. руб. (+1 чел. х 1310 млн. руб.) или 26,7% общей суммы прироста товарооборота.

Организация занимает достаточно большую долю на рынке, имеет высокую привлекательность (географические преимущества, социальная среда, преимущества лидеров отрасли, размеры ключевых сегментов рынка и прочее) и средний уровень конкурентоспособности (доля рынка, контролируемая фирмой, эффективность системы маркетинга, имидж фирмы, технологическое развитие и так далее). Лист оценки конкурентоспособности ОАО «Новосибирская макаронная фабрика» относительно главных конкурентов представлен в приложении К.

Для того, чтобы определить насколько эффективна деятельность службы снабжения, необходимо еще раз уточнить главную задачу закупочной деятельности. А задача эта заключается в следующем: снабдить производство материально-техническими ресурсами в необходимом количестве, нужного качества, в установленное время, с наименьшими затратами. Но как это сделать в условиях стремительно меняющейся ситуации на рынке? Как предотвратить постоянные просрочки поставок, завышение цен поставщиками, поставку материалов низкого качества, а зачастую и просто брака? И, наконец, как наиболее эффективным способом управлять мощными финансовыми и материальными потоками?

Именно этими вопросами занимаются работники снабжения компании. Но не все эти проблемы удается разрешить вовремя и правильными путями, так как этому способствует ряд следующих причин:

- небольшой штат сотрудников, занимающийся процессом управления закупками;

- достаточно большие затраты на материальные ресурсы и складские запасы;

- высокие закупочные цены;

- неудовлетворительная система мотивации сотрудников;

- отсутствие полной и своевременной информации, средств и способов ее обработки, оптимальных управленческих решений;

- низкий уровень развития оптового товарооборота.

Перечисленные причины тормозят нормальную работу предприятия и требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии.

Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии

Похожие работы

... , край, область). Для оценки эффективности таких мероприятий по отраслям и для каждой отдельной организации вместо национального дохода показателем эффекта может служить размер прибыли, дохода, изменения производительности труда и расхода материалов. ГЛАВА 2 Управленческая диагностика в менеджменте ОАО «Новосибирская макаронная фабрика» 2.1 Характеристика ОАО «Новосибирская макаронная ...

... государственных органов власти. Исходя из всего вышесказанного вытекает необходимость оценки экспортного потенциала АПК Омской области, который представляет собой способность местных предприятий производить конкурентоспособную продукцию и реализовать ее на мировых рынках. Для оценки экспортных возможностей необходимо сопоставить производство продукции регионального АПК и ее потребление за год. ...

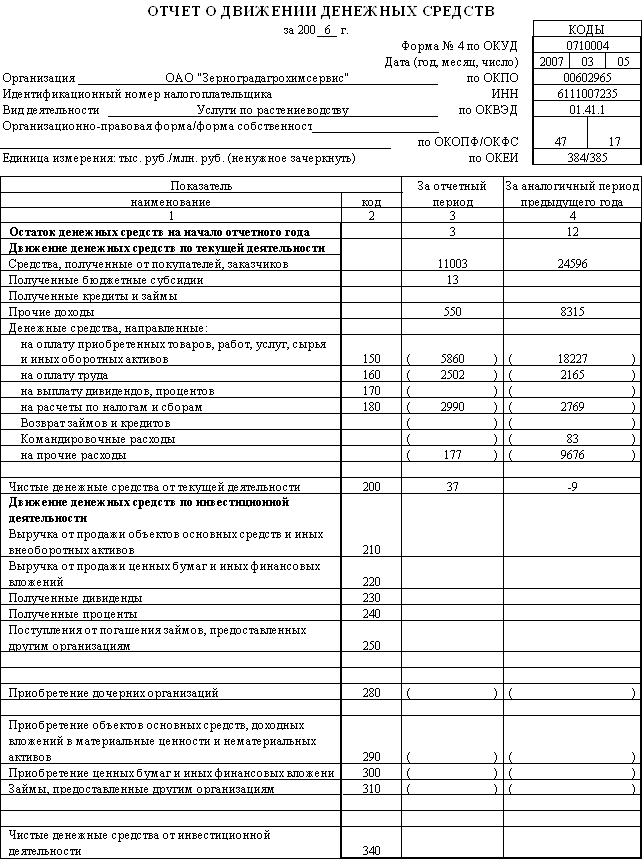

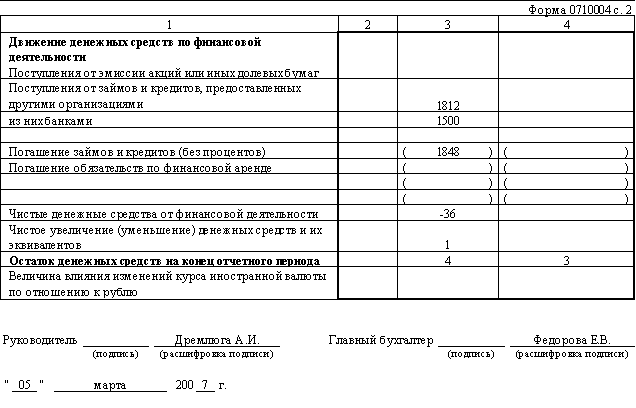

... на примере одного из предприятий. В следующей главе нами будет предпринята попытка провести анализ ведения кассовых операций на примере обследованного предприятия ОАО «Зерноградагрохимсервис». 3. ХОЗЯЙСТВЕННЫЕ ОСОБЕННОСТИ КАССОВЫХ ОПЕРАЦИЙ В ОАО «ЗЕРНОГРАДАГРОХИМСЕРВИС» 3.1. Организация ведения учета денежных средств в кассе предприятия Для осуществления операций с наличными деньгами в ...

... позволяет развивать корпоративные знания и опыт предприятия для инновационных изменений, сокращения времени для накопления практик и интеллектуальных активов и четкого позиционирования конкурентных преимуществ предприятия. Использование решения позволяет осуществлять единый сквозной поиск по всем источникам неструктурированных информационных ресурсов, включая Lotus Notes, Microsoft Exchange ...

0 комментариев