Навигация

2. Метод скользящей средней.

Выявление общей тенденции ряда динамики можно произвести путем сглаживания ряда динамики с помощью скользящей средней.

Скользящая средняя - подвижная динамическая средняя, которая рассчитывается по ряду при последовательном передвижении на один интервал, то есть сначала вычисляют средний уровень из определенного числа первых по порядку уровней ряда, затем - средний уровень из такого же числа членов, начиная со второго. Таким образом, средняя как бы скользит по ряду динамики от его начала к концу, каждый раз отбрасывая один уровень в начале и добавляя один следующий.

При этом посредством осреднения эмпирических данных индивидуальные колебания погашаются, и общая тенденция развития явления выражается в виде некоторой плавной линии (теоретические уровни). И так, суть метода заключается в замене абсолютных данных средними арифметическими за определенные периоды.

Скользящая средняя обладает достаточной гибкостью, но недостатком метода является укорачивание сглаженного ряда по сравнению с фактическим, что ведет к потери информации. Кроме того, скользящая средняя не дает аналитического выражения тренда.

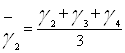

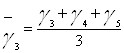

Период скользящей может быть четным и нечетным. Практически удобнее использовать нечетный период, так как в этом случае скользящая средняя будет отнесена к середине периода скольжения. Скользящие средние с продолжительностью периода, равной 3, следующие:

![]() ;

;  ;

;  и т.д.

и т.д.

Полученные средние записываются к соответствующему срединному интервалу.

Особенность сглаживания по четному числу уровней состоит в том, что каждая из численных (например, четырехчленных) средних относится к соответствующим промежуткам между смежными периодами. Для получения значений сглаженных уровней соответствующих периодов необходимо произвести центрирование расчетных средних.

Недостатком способа сглаживания рядов динамики является то, что полученные средние не дает теоретических рядов, в основе которых лежала бы математически выраженная закономерность.

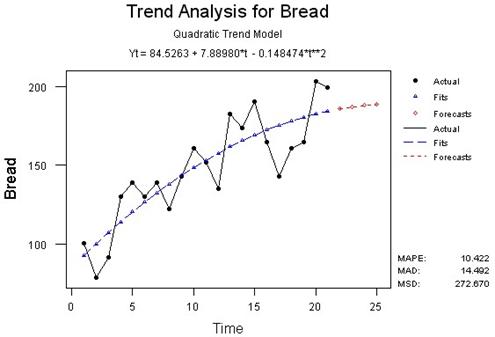

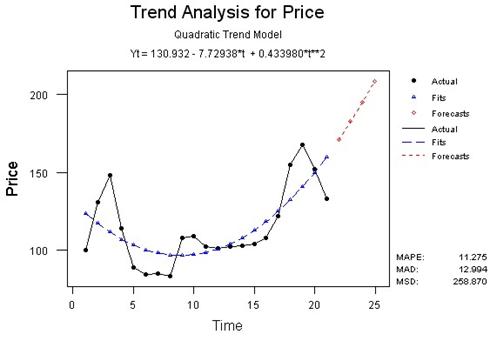

3. Метод аналитического выравнивания.

Более совершенным приемом изучения общей тенденции в рядах динамики является аналитическое выравнивание. При изучении общей тенденции методом аналитического выравнивания исходят из того, что изменения уровней ряда динамики могут быть с той или иной степенью точности приближения выражены определенными математическими функциями. Вид уравнения определяется характером динамики развития конкретного явления. Логический анализ при выборе вида уравнения может быть основан на рассчитанных показателях динамики, а именно:

· если относительно стабильны абсолютные приросты (первые разности уровней приблизительно равны), сглаживание может быть выполнено по прямой;

· если абсолютные приросты равномерно увеличиваются (вторые разности уровней приблизительно равны), можно принять параболу второго порядка;

· при ускоренно возрастающих или замедляющихся абсолютных приростах - параболу третьего порядка;

· при относительно стабильных темпах роста- показательную функцию.

Для аналитического выравнивания наиболее часто используются следующие виды трендовых моделей: прямая (линейная), парабола второго порядка, показательная (логарифмическая) кривая, гиперболическая.

Цель аналитического выравнивания - определение аналитической или графической зависимости. На практике по имеющемуся временному ряду задают вид и находят параметры функции, а затем анализируют поведение отклонений от тенденции. Чаще всего при выравнивании используются следующие зависимости; линейная, параболическая и экспоненциальная.

После выяснения характера кривой развития необходимо определить ее параметры, что можно сделать различными методами:

1) решением системы уравнений по известным уровням ряда динамики;

2) методом средних значений (линейных отклонений), который заключается в следующем: ряд расчленяется на две примерно равные части, и вводятся преобразования, чтобы сумма выровненных значений в каждой части совпала с суммой фактических значений, например, в случае выравнивания прямой линии ![]() ;

;

3) выравниванием ряда динамики с помощью метода конечных разностей;

4) методом наименьших квадратов: это некоторый прием получения оценки детерминированной компоненты ![]() , характеризующих тренд или ряд изучаемого явления.

, характеризующих тренд или ряд изучаемого явления.

Во многих случаях моделирование рядов динамики с помощью полиномов или экспоненциальной функции не дает удовлетворительных результатов, так как в рядах динамики содержатся заметные периодические колебания вокруг общей тенденции. В таких случаях следует использовать гармонический анализ.

Для менеджера предпочтительно применение именно этого метода, поскольку он определяет закон, по которому можно достаточно точно спрогнозировать значения уровней ряда. Однако его применение требует достаточных знаний в области высшей математики и математической статистики.

Похожие работы

... последовательность случайные величины распределены одинаково, так что определенный выше процесс белого шума является стационарным. 7.Числовые характеристики случайной составляющей При анализе временных рядов используются числовые характеристики, аналогичные характеристикам случайных величин: – математическое ожидание (среднее значение процесса) ; – автоковариационная функция ; ...

... временного ряда и объяснение механизма формирования ряда часто используются для статистического прогнозирования, которое в большинстве случаев сводится к экстраполяции обнаруженных тенденций развития. Анализ временного ряда и последующее прогнозирование его развития может использоваться для: – планирования в экономике, производстве, торговле; – управления и оптимизации, протекающих в обществе ...

... величины могут быть разнородными (иметь различную физическую, экономическую или математическую природу). Коллокационная модель может быть использована не только для построения оптимального прогноза однородных данных, но и для оценивания любых интересующих характеристик финансовых инструментов фондового рынка по неоднородной исходной информации (доходностей, курсов, объемов продаж, индексов и ...

... развитие экспертное прогнозирование, ориентированное в большей степени на работу не только с количественной, но и с качественной информацией, получаемой непосредственно от экспертов. 2. Метод экспертного прогнозирования. С помощью этого метода прогнозирования может быть решена большая часть проблем, возникающих при разработке прогнозов. В экспертном прогнозировании существует несколько основных ...

0 комментариев