Навигация

Анализ абсолютных показателей финансовой устойчивости

71721

знак

19

таблиц

0

изображений

1.3 Анализ абсолютных показателей финансовой устойчивости

Высшей формой устойчивости предприятия является его способность развиваться. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и возможностью при необходимости привлекать заёмные средства.

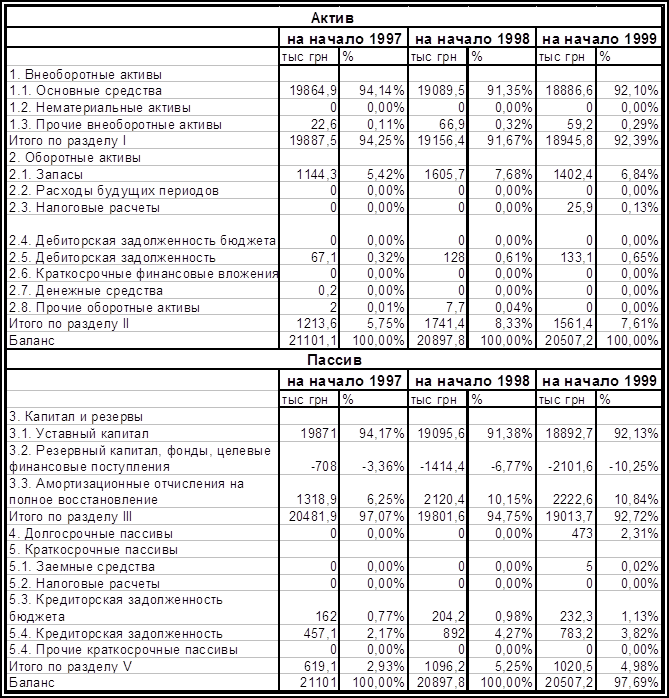

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. К абсолютным показателям финансовой устойчивости относятся такие группы показателей:

А) которые характеризуют источники формирования запасов и затрат, которые отображают разную степень охвата разных видов источников:

1. Наличие собственных оборотных средств (СОС), как разница между оборотными активами (II раздел актива баланса) и текущими обязательствами (IV раздел пассива баланса). Этот показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия.

СОС = II р. АБ – IV р. ПБ

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемое путем увеличения предыдущего показателя на сумму долгосрочных пассивов (III раздел пассива баланса):

СД = СОС + III р. ПБ

3. Общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных заемных средств (КЗС):

ОИ = СД + КЗС,

Б) Показатели обеспеченности запасов и затрат источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств (∆СОС):

∆СОС = СОС—ЗЗ, где

ЗЗ – запасы и затраты (сумма рядов 100–140 раздела II актива баланса).

2. Излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников формирования запасов и затрат (∆СД):

∆СД=СД – ЗЗ,

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (∆ОИ):

∆ОИ = ОИ — ЗЗ.

1.4 Анализ относительных показателей финансовой устойчивости

Наряду с абсолютными показателями финансовой устойчивости целесообразно рассчитать также совокупность относительных аналитических показателей – коэффициентов финансовой устойчивости.

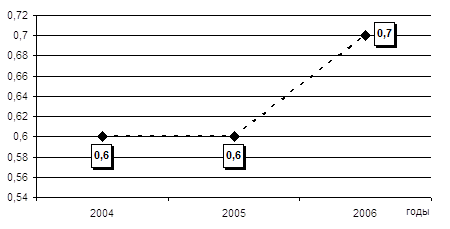

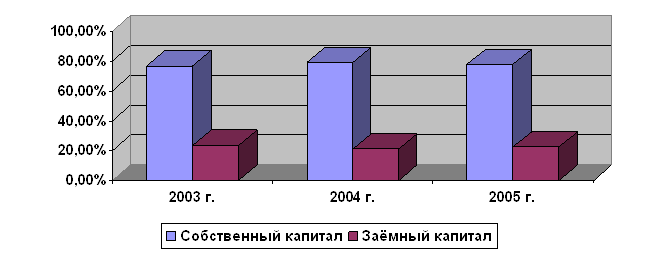

1. Коэффициент автономии показывает удельный вес собственных средств в общей сумме источников финансирования.

КА = ![]() ,

,

где КА – коэффициент автономии;

СК – собственный капитал;

ВБ – валюта баланса.

Таким образом, чем больше у предприятия собственных средств, тем легче ему справиться с экономическими неурядицами. Нормативное значение >0,5 и считается, что все обязательства предприятия могут быть покрыты его собственными средствами. Рост этого показателя свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах.

2. Коэффициент обеспечения запасов собственными средствами рассчитывается отношением суммы собственных оборотных средств к материальным запасам.

По форме баланса в числителе будет разница между разделом II актива баланса и разделом IV пассива баланса, в знаменателе – сумма строк 100 – 140 раздела актива баланса, т.е.:

КМЗ = ![]() ,

,

где: КМЗ – коэффициент обеспечения материальных запасов собственными средствами;

∑СОС – сумма собственных оборотных средств;

ЗЗ – запасы и затраты.

КМЗ показывает, в какой степени запасы и затраты покрыты собственными средствами и не требуют привлечения заёмных.

При условии недостатка запасов для проведения нормальной производственно-хозяйственной деятельности предприятия коэффициент будет больше единицы, но это не говорит об устойчивости финансового состояния. Нормальным явлением является уровень коэффициента 0,6-0,8. Некоторые авторы называют нижнюю критическую величину – 0,5.

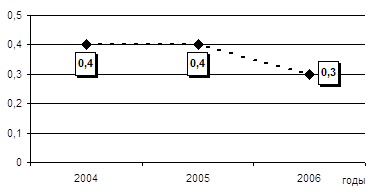

3. Коэффициент маневренности собственного капитала рассчитывается как отношение собственных оборотных средств к собственному капиталу: в числителе будет разница между разделом II актива баланса и разделом IV пассива баланса, в знаменателе – итог раздела I пассива баланса, т.е:

КМСК = ![]() ,

,

где КМСК - коэффициент маневренности собственного капитала;

СК – собственный капитал.

С финансовой точки зрения, чем выше этот коэффициент, тем лучше. Он характеризует степень мобилизации собственного капитала, показывает, какая часть собственного капитала находится в обращении для финансирования текущей деятельности предприятия, т.е. в той форме, которая даёт возможность свободно маневрировать этими средствами. Чем выше показатель, тем лучше финансовое состояние предприятия, обеспечивается более достаточная гибкость в использовании собственных средств хозяйствующего субъекта. Оптимальное значение равняется 0,5, по мнению некоторых авторов, – более 0,3.

4. Коэффициент долгосрочного привлечения заёмных средств рассчитывается как отношение суммы долгосрочных привлечённых средств к величине долгосрочного капитала:

КДПЗС = ![]() ,

,

где КДПЗС – коэффициент долгосрочного привлечения заёмных средств;

∑ ДПЗС – сумма долгосрочных привлечённых средств (стр. 430+480);

ДК – долгосрочный капитал (стр.380+430+480).

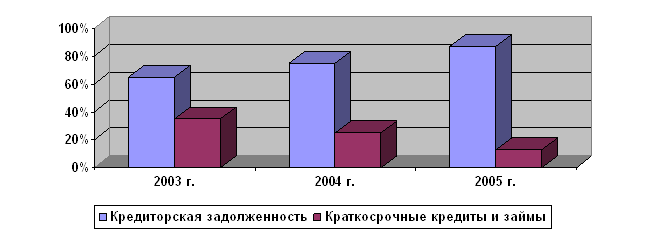

Этот показатель характеризует структуру капитала. Рост этого показателя является негативной тенденцией, которая означает, что предприятие начинает всё больше зависеть от внешних инвесторов.

5. Коэффициент стабильности структуры оборотных средств рассчитывается как отношение суммы собственных оборотных средств ко всей совокупности оборотных средств: в числителе будет разница между разделом II актива баланса и разделом IV пассива баланса, в знаменателе – итог раздела II актива баланса, т.е.:

КССОС = ![]() ,

,

где КССОС – коэффициент стабильности структуры оборотных средств;

ОК – оборотный капитал.

Этот показатель используется для оценки собственных оборотных средств, его рост является позитивной тенденцией для предприятия.

6. Индекс постоянного актива рассчитывается как отношение основного капитала (I р.АБ) к собственному капиталу(I р.ПБ):

IПА = ![]() ,

,

где IПА – индекс постоянного актива;

ОсК – основной капитал.

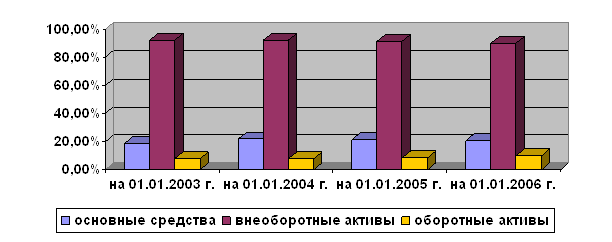

Этот показатель используется для характеристики состояния основного капитала, показывает удельный вес основных средств и внеоборотных активов в источниках собственных средств.

7. Коэффициент реальной стоимости основных средств рассчитывается как отношение остаточной стоимости основных средств к совокупности всех активов предприятия:

КРСОС =  ,

,

где КРСОС – коэффициент реальной стоимости основных средств;

ОСОС – остаточная стоимость основных средств;

АП – сумма активов предприятия.

Этот показатель отображает удельный вес основных средств в общем капитале предприятия.

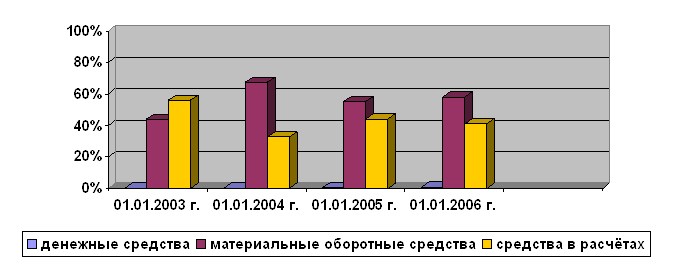

8. Коэффициент мобильности рассчитывается как отношение оборотных активов(II p.AБ) предприятия к его необоротным активам (I р.АБ):

КМОБ = ![]() .

.

9. Коэффициент износа показывает, в какой степени профинансированы за счет износа замена и обновление основных средств (увеличение коэффициента износа характеризует ухудшение состояния материально-технической базы предприятия):

КИ= ![]() ,

,

где КИ – коэффициент износа;

И – накопленная сумма износа;

ПС – первоначальная стоимость основных средств.

Похожие работы

... быть одной из основных задач руководства хозяйства на данном этапе, в противном случае ему грозит банкротство. 2. Анализ платежеспособности и финансовой надёжности предприятия. 2.1 Значение и задачи платежеспособности и финансовой надёжности предприятия. Финансовый анализ является существенным элементом финансового менеджмента и аудита, Практически все пользователи финансовых отчетов ...

... , качественная и количественная оценка их влияния на финансовую устойчивость предприятия. 3) Принятие управленческих решений с целью повышения финансовой устойчивости и платежеспособности предприятия. Анализ финансовой устойчивости предприятия позволяет ответить на два вопроса: насколько организация является независимой с финансовой точки зрения? и является ли финансовое положение организации ...

... запасов, по равновесию между статьями актива и пассива баланса. Глава 2 Анализ финансовой устойчивости организации на примере исследования ОАО «Смоленскнеруд» за 2003 – 2005 гг. 2.1 Характеристика ОАО «Смоленскнеруд», анализ имущества и источников его формирования Открытое акционерное общество по добыче и переработке нерудных материалов «Смоленскнеруд» является самостоятельным ...

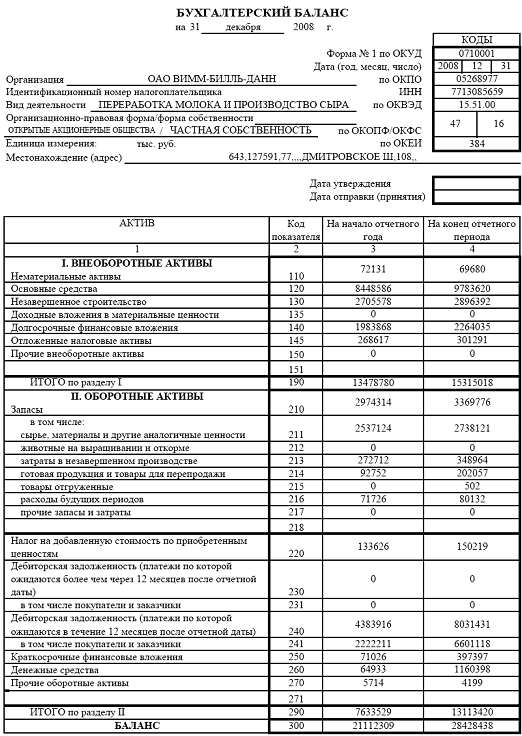

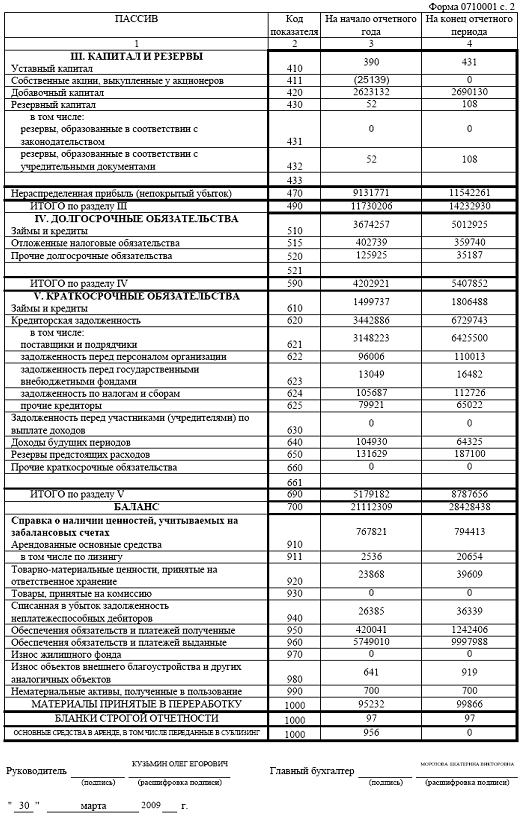

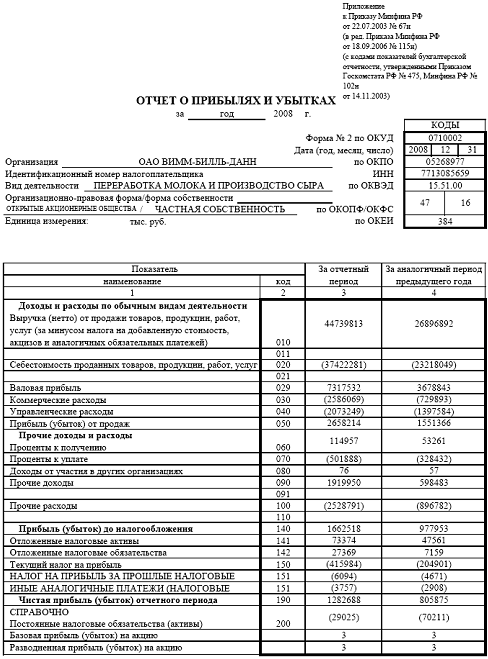

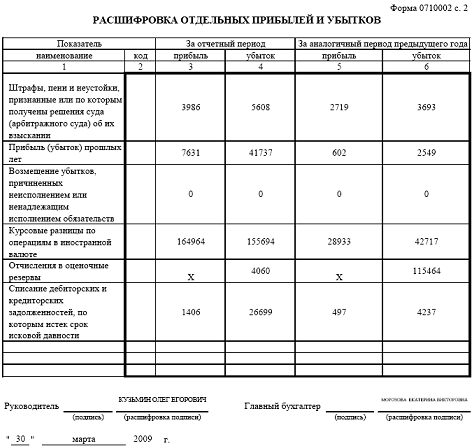

... на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже кредиторской задолженности. II. Анализ финансового состояния предприятия 2.1 Краткая экономическая характеристика ОАО «Вимм-Билль-Данн» Открытое Акционерное Общество «Вимм-Билль-Данн» (прежнее наименование Открытое Акционерное Общество « ...

0 комментариев