СУЩНОСТЬ ЛИЗИНГА

Экономическая основа

Обзор рынка лизинга в России по итогам 2008 года

МЕТОДЫ РАСЧЕТА ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

Объем заемных средств — 10 000 000 руб.;

Расчет лизинговых платежей методом коэффициентов

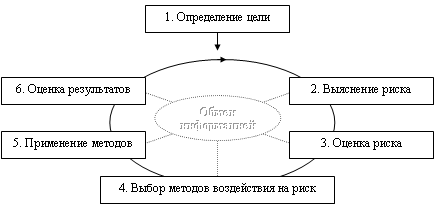

РИСКИ В ЛИЗИНГОВЫХ ОПЕРАЦИЯХ

Управление рисками

Математическая формализация модели

Решение задачи

Навигация

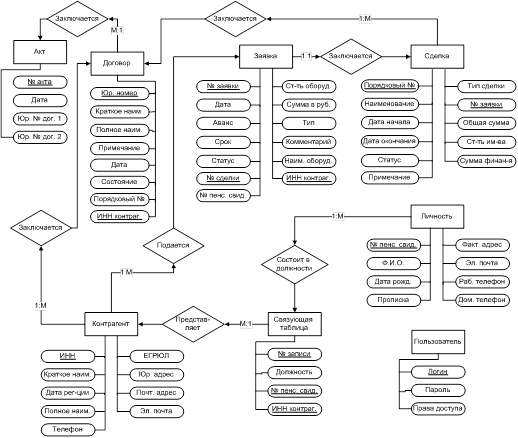

Математическое моделирование лизинговых операций

Математическое моделирование лизинговых операций

74441

знак

10

таблиц

11

изображений

Содержание

Введение

1. Постановка задачи

2. Сущность и механизм лизинга

2.1 История развития и понятие лизинга

2.2 Субъекты и объекты лизинговых отношений

2.3 Классификация лизинга

2.4 Экономическая основа

2.5 Обзор рынка лизинга в России по итогам 2008 года

3. Методы расчета лизинговых платежей

3.1 Расчет лизинговых платежей методом составляющих

3.2 Расчет лизинговых платежей методом потока денежных средств

3.3 Расчет лизинговых платежей методом коэффициентов

3.4 Сравнительная характеристика методов

4. Риски в лизинговых операциях

4.1 Разделение рисков

4.2 Управление рисками

5. Задача оптимизации лизинговых платежей

5.1 Постановка задачи

5.2 Математическая формализация модели

5.3 Решение задачи оптимизации

Заключение

Список использованных источников

Приложение А. Федеральный закон "О финансовой аренде (лизинге)"

Приложение Б. Схема финансового лизинга.

Приложение Б. Виды рисков лизингодателей.

Приложение Г. Сравнительный анализ графика выплаты лизинговых платежей, рассчитанных различными методами

ВВЕДЕНИЕ

До начала 60-х годов лизинг в зарубежных странах в основном затрагивал розничные компании, которые часто арендовали свои помещения. В течение последних трех десятилетий популярность лизинга резко возросла; вместо того, чтобы занимать деньги для покупки компьютера, автомобиля, судна или спутника, компания может взять его в лизинг.

Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена прежде всего неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т. д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

Переход к рыночной экономике поставил перед промышленными предприятиями ряд проблем, главной из которых является следующая: как утвердиться в условиях возрастающей конкуренции, сокращения рынка сбыта из-за невысоких цен продукции и неплатежеспособности, сложностей поиска поставщиков сырья, материалов и ограниченности финансовых ресурсов.

В настоящее время большинство российских предприятий испытывает недостаток оборотных средств. Они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и вынуждены брать кредиты. Существуют различные виды кредитования: ипотечное, под залог ценных бумаг, под залог партий товара, недвижимости. Однако предприятию при необходимости обновления своих основных средств выгоднее брать оборудование в лизинг. При этом экономия средств предприятия по сравнению с обычным кредитом на приобретение основных средств доходит до 10% от стоимости оборудования за весь срок лизинга, который составляет, как правило, от одного года до пяти лет [1]. Форма лизинга примиряет противоречия между предприятием, у которого нет средств на модернизацию, и банком, который неохотно предоставит этому предприятию кредит, так как не имеет достаточных гарантий возврата инвестированных средств. Лизинговая операция выгодна всем участвующим: одна сторона получает кредит, который выплачивает поэтапно, и нужное оборудование; другая сторона – гарантию возврата кредита, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию, до поступления последнего платежа.

Долголетний опыт использования лизингового механизма в предпринимательской деятельности многих стран мира позволяет сделать вывод о его эффективности. Исходя из этого и существующего положения в России в переходный период к рыночным отношениям, со всеми его проблемами и трудностями, необходимо отметить позитивность лизингового механизма.

1. ПОСТАНОВКА ЗАДАЧИ

Рассматривается специальный класс оптимизационных задач, возникающих при моделировании финансового лизинга. Исходная задача оптимизации лизинговых платежей сведена к задаче линейного программирования.

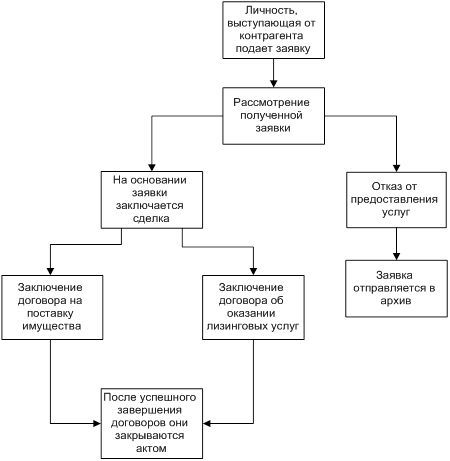

Рассмотрим одну из возможных схем лизинга.

1. На взятый в банке кредит лизингодатель приобретает у поставщика предмет лизинга.

2. Лизингодатель передает предмет лизинга в пользование лизингополучателю.

3. Лизингополучатель периодически выплачивает лизингодателю лизинговые платежи, а по завершении лизингового договора приобретает предмет лизинга по остаточной стоимости.

4. Лизингодатель рассчитывается по кредиту с банком и платит налоги.

Пусть лизинговый договор охватывает ![]() периодов. Зафиксировав некоторую единицу измерения времени, считаем, что заданы моменты

периодов. Зафиксировав некоторую единицу измерения времени, считаем, что заданы моменты ![]() , указывающие срок окончания

, указывающие срок окончания ![]() -го периода (от начала действия договора). Предполагается, что именно в моменты

-го периода (от начала действия договора). Предполагается, что именно в моменты ![]() и происходят все финансовые операции, связанные с рассматриваемым лизинговым договором: лизингополучатель в момент

и происходят все финансовые операции, связанные с рассматриваемым лизинговым договором: лизингополучатель в момент ![]() уплачивает лизингодателю очередной лизинговый платеж, а лизингодатель возвращает банку заранее оговоренную часть кредита с соответствующими процентами и платит налоги государству. Величина этих налогов будет зависеть от производимых лизинговых платежей, которые и являются управляющими параметрами рассматриваемого процесса.

уплачивает лизингодателю очередной лизинговый платеж, а лизингодатель возвращает банку заранее оговоренную часть кредита с соответствующими процентами и платит налоги государству. Величина этих налогов будет зависеть от производимых лизинговых платежей, которые и являются управляющими параметрами рассматриваемого процесса.

Неправильный выбор лизинговых платежей ведет к неоправданному завышению налоговых отчислений.

Похожие работы

... становления и развития нуждается в государственной поддержке, необходимость которой обусловлена экономической ситуацией в стране - инфляцией, высокими ставками рефинансирования, низкой платежеспособностью потенциальных Лизингополучателей. "Федеральной программой развития лизинга в Российской Федерации на 1996-2000 гг." предусматривается инвестирование за счет государственного бюджета около 8 ...

... эффективности использования ресурсов предприятия 2.1 Постановка экономико-математической задачи Сельскохозяйственное предприятие представляет собой социально-экономическую систему с определенными соотношениями и пропорциями ее подразделений и взаимосвязями с другими предприятиями АПК. Рассматриваемая модель специализации и сочетания отраслей - комплексная. Она учитывает все составляющие ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в последовательном и постепенном движении в направлении эффективного риск-менеджмента. При этом СУР необходима лизинговой компании для наиболее эффективной оценки и управления инвестиционными рисками, возникающими в деятельности компании. Разработка системы методов управления инвестиционными рисками невозможна без рассмотрения основных сложившихся методов управления рисками на каждом из этапов ...

0 комментариев