Навигация

Добровольное страхование от несчастных случаев и заболеваний в Республике Беларусь

25461

знак

0

таблиц

0

изображений

Добровольное страхование от несчастных случаев и заболеваний в Республики Беларусь

СОДЕРЖАНИЕ

Введение

1 Страховой рынок РБ на современном этапе

2 Роль и значение страхового агента в повседневном страховании

3 Краткая характеристика вида страхования

4 Условия страхования

5 Порядок заключения договора страхования

Список использованных источников

Введение

Страхование – древнейшая категория общественных отношений. Оно возникло в целях взаимопомощи в области торговли и впоследствии стало одним из важных условий производственной деятельности и быта человека.

В основе понятия страхования лежит "страх": за сохранность имущества, за жизнь и здоровье в связи с неблагоприятными явлениями стихии, возможностью пожаров, грабежей и прочих непредвиденных отрицательных моментов в сфере производства, отдыха, политики и т. д.

В условиях непредсказуемости возникновения рискованных ситуаций и их возможных последствий выработалась практика возмещения материального ущерба путём его рассредоточения между заинтересованными лицами. Это выгоднее, чем каждому отдельному субъекту в целях возмещения ущерба создавать материальные и денежные накопления, равные стоимости его имущества и средств к существованию.

У страхования особая экономическая задача: обеспечить находящемуся под угрозой рисковых событий физическому или юридическому лицу покрытие потребности в деньгах на основе взаимного уравнивания в рисках. С этой целью за счёт страховых взносов создаётся страховой фонд, из которого возмещается ущерб участникам страхования.

1 Страховой рынок Республики Беларусь на современном этапе

Становление и развитие рыночной экономики коренным образом изменяет роль страхования в защите экономических интересов субъектов страхования.

Рыночная экономика базируется на экономической независимости товаропроизводителей любых форм собственности. Это увеличивает вероятность потерь от чрезвычайных событий, поскольку успех деятельности в условиях конкуренции требует быстрых, неординарных решений и, следовательно, увеличивает степень риска. В условиях рыночной экономики возрастает потребности членов общества в страховой защите экономических личных интересов.

Страховой рынок является неотъемлемым элементом рыночной экономики. Он обеспечивает органическую связь между страховщиком и страхователем.

Основные условия функционирования страхового рынка:

1.наличие потребности в страховой защите;

2.наличие потребности в страховых услугах и страховщиках,

способных удовлетворить эти потребности;

3.существование страхового законодательства;

4.разработка концепции страхования;

5.повышение страховой культуры населения.

Специфическим товаром на страховом рынке выступают страховые услуги и структура, которые в рыночных условиях существенно расширяются.

Одной из главных тенденций развития рынка будет концентрация страхового бизнеса, в результате чего финансово слабые страховые организации уступят рынок наиболее устойчивым компаниям, способным развивать национальное страховое дело в соответствии с современными требованиями.

Регулирование структурных преобразований должно включать защиту добросовестной конкуренции на страховом рынке, предупреждение и пресечение монополизма.

Стабильность страхового рынка во многом определяется его инфраструктурой, которая должна представлять собой слажено работающий механизм с развитой системой информационно-аналитического обеспечения органов государственной власти, субъектов страхового рынка и заинтересованных лиц.

Развитие системы страхования зависит от уровня профессионализма руководителей и специалистов страховых компаний. В связи с этим необходимо установить единые квалификационные требования к руководителям страховых организаций, порядок их аттестации и обязательной периодической переаттестации.

Особое внимание следует обратить на создание системы подготовки кадров страховщиков и развитие страховой науки.

В настоящее время на страховом рынке Республики Беларусь действуют страховые организации различных организационно-правовых форм. Первичным звеном на страховом рынке выступает страховая организация, представляющая собой организационно-правовую структуру, осуществляющую формирование страхового фонда за счет взносов страхователей.

2 Роль и значение страхового агента в проведении страхования

Организация продаж страховых полисов (заключение договоров страхования) является одним из основных компонентов маркетинга в условиях конкуренции. Это понятие включает в себя как собственно продажу страхового полиса, так и убеждение страхователя в его покупке. Продажа страховых полисов может осуществляться непосредственно в представительствах и агентствах страховых компаний или через страховых посредников. В качестве посредников, выполняющих функции по заключению страховых договоров, могут выступать страховые агенты и брокеры.

В Республики Беларусь страховым агентом может быть физическое лицо, которое от имени и по поручению страховой компании занимается продажей страховых полисов, заключает и возобновляет договора страхования, инкассирует страховую премию, оформляет документацию.

Взаимоотношения между страховой компанией и агентом регулируется генеральными соглашениями о сотрудничестве или же контрактами. Посреднические услуги страхового агента оплачиваются страховщиком по твердым фиксированным ставкам в процентах от объёма выполненных работ, т.е. объёма поступлений страховых взносов по заключённым и действующим договорам, либо в процентах к общей страховой сумме по договорам или к количеству договоров данного вида.

Использование страховых агентов в страховании позволяет повысить конкурентность страховщиков, а следовательно, и улучшить качество обслуживания страхователей.

Главная обязанность страховых агентов состоит в заключение новых и возобновлении действующих договоров, а также в проведении агитации и пропаганды страховых услуг среди населения. Успешное заключение договоров с потенциальными страхователями во многом зависит от профессиональных качеств страховых агентов:

- нахождения общего языка с индивидуальными и коллективными страхователями,

- организации бесед по страховой тематике,

- участие в распространении наглядной агитации и рекламе.

Работа в качестве страхового агента требует от кандидата на эту должность не только глубоких знаний в области предлагаемых видов страхования, психологии людей, но и обладания такими качествами, доброжелательность, вежливость, умение поддержать беседу и располагать к себе собеседника.

Не последнюю роль играет и почерк страховых агентов, его умение ясно, чётко, грамотно и без ошибок заполнять различную (в том числе денежную) документацию. Неразборчивые записи, сделанные страховыми агентами в полисах, квитанциях и других документах, часто становятся причиной конфликтов со страхователями и отрицательно сказываются, в конечном итоге, на репутации (имидже) страховщика.

Похожие работы

... своего поведения в таком случае. Это позволяет избавляться от страхов, чувствовать себя более уверенно. [10] 2.2 Анализ деятельности субъектов на рынке добровольного страхования водителей и пассажиров от несчастных случаев На 1.03.2007 г. в республике действует 23 страховых организации, из которых 4 занимается страхованием «жизни» и 1 специализированная перестраховочная компания. Также на ...

... , договор обязательного страхования по всем эксплуатируемым ими транспортным средствам, включая прицепы и полуприцепы. В Республике Беларусь сельскохозяйственные организации могут заключать в письменной форме следующие виды договоров обязательного страхования гражданской ответственности владельцев транспортных средств: договор внутреннего страхования; договор страхования «Зеленая карта». Наша ...

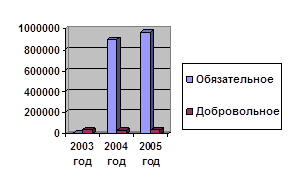

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... от 28 июня 1995 года. 10. Правила страхования утв. Белорусской государственной страховой компанией (Белгосстрах) 9.08.1993 г. №90-А с изменениями и дополнениями. Порядок страхования от пожаров определен "Правилами добровольного страхования имущества юридических лиц и граждан от огня и от других опасностей". Эти правила регулируют взаимоотношения между страховщиком - Белорусской ...

0 комментариев