Навигация

Организационная структура страховой компании (конкретный пример)

37688

знаков

1

таблица

0

изображений

3. Организационная структура страховой компании (конкретный пример)

Стратегия любой компании опирается на ее организацию. В то время как стратегическое планирование страховой компании определяет, что именно компания будет делать, каковы ее цели, задачи, организационная структура определяет, каким образом распределяются задачи и ресурсы компании.

Организационная структура страховой организации - это формальные правила, разработанные ее менеджерами для разделения труда и распределения должностных обязанностей между работниками, определения нормы управления и линий соподчинения, а также для координации задач организации.

Организационная структура важна потому, что позволяет работникам осознать свое место в организации, благодаря чему они могут работать вместе для достижения целей компании и получать удовлетворение от своего вклада в ее деятельность.

Кроме того, структура - это единственный способ перейти от стратегических планов к действию. Без структуры невозможна координация действий сотрудников и самые лучшие планы никогда не смогут быть выполнены.

Общие принципы формирования организационной системы (структуры) управления страховой организацией предусматривают создание центров управления по двум основным признакам - иерархическому и функциональному.

Иерархическое построение центров управления страховой организацией (вертикальная структура) предусматривает выделение различных уровней управления. В настоящее время наиболее распространены двух- или трехуровневые структуры управления, где первый уровень представлен аппаратом управления страховой организацией в целом, а последующие - службами управления отдельными ее структурными единицами и подразделениями.

Функциональное построение центров управления страховой компанией (горизонтальная структура) основано на разделении их по функциям управления или видам деятельности. В рамках этой системы носитель функций, т.е. сотрудник, получает указания не от одного, а от ряда вышестоящих сотрудников, одновременно о своей деятельности он информирует не одного человека, а определенное число сотрудников, которые работают в той же области. Но в рамках дисциплинарной ответственности он подчиняется лишь одному начальнику.

Каждая вертикальная структура имеет определенные каналы реализации властных полномочий и обмена информацией. Распределяя задания, полномочия и обязанности, вертикальная структура формирует систему соподчиненности - направления, по которым распределяются властные полномочия между различными уровнями организационной структуры.

Наиболее простая и распространенная система соподчиненности называется линейной организационной структурой. В ней четко определены направления реализации полномочий от высшего уровня управления к низшим. Здесь право давать указания предоставляется по отношению ко всем нижестоящим сотрудникам и применительно ко всем функциям, которые они осуществляют.

Более сложная система, известная под названием линейно-штабной организационной структуры, возникла в силу необходимости сочетать специализацию с управленческим контролем. В организации этой формы четко выражена соподчиненность сверху донизу, но она также включает в себя функциональные группы работников (штабные органы), находящихся под началом административного аппарата. Они дополняют линейную организационную структуру, предоставляя консультации и специализированные услуги, но не входят в структуру соподчиненности линейной организации. Иначе говоря, они не могут давать указания другим подразделениям организации.

Такие "штабы" существуют в основном для:

· установления связей с общественностью;

· осуществления контроля за деятельностью предприятий, принадлежащих данной страховой компании, но не входящих в ее структуру (дочерние фирмы);

· осуществления работ по планированию;

· предоставления правовых и налоговых консультаций.

Потребностям сегодняшнего дня в наибольшей мере соответствует функциональная структура, поскольку организации нуждаются в системах координации и делового общения между работниками различных отделов на различных уровнях. Функциональная структура координирует деятельность страховой организации, облегчая общение и обмен информацией между отделами.

Без такой структуры каждая проблема, каждое решение и каждая единица информации должны были бы путешествовать по ступеням вертикальной иерархии, почти полностью изолируя отделы друг от друга и парализуя деятельность компании. Из перечисленных структур функциональная структура более гибкая, и большинство страховых компаний отдает предпочтение именно ей.

На выбор организационной структуры управления оказывают влияние такие факторы, как:

· масштабы деятельности страховой компании;

· объем и степень сложности решаемых задач;

· степень диверсификации страхового бизнеса;

· организационно-правовая форма деятельности страховой организации и др.

Так, акционерная страховая компания включает, по меньшей мере, следующие уровни организационной структуры: общее собрание акционеров, совет директоров, исполнительные органы (правление, дирекция), функциональные управления по основным видам страховой деятельности, включающие основные и вспомогательные отделы.

Организация работы центрального офиса страховой компании строится чаще всего по функциональному признаку. При этом выделяется ряд структурных подразделений, отвечающих за решение определенных задач, стоящих перед страховой компанией.

Секретариат - постоянный орган при совете директоров, президенте и вице-президенте страховой компании для контроля исполнения их решений. При секретариате работает группа по связям с общественностью, в функциональные обязанности которой входит информирование средств массовой информации, общественных организаций о деятельности страховщика, его благотворительных мероприятиях, организация пресс-конференций, презентаций и т.п.

Группа советников-консультантов - постоянно действующий совещательный орган при руководстве страховой компании, состоящий из постоянно работающих и привлеченных специалистов для решения наиболее важных вопросов деятельности страховой компании.

Исполнительные дирекции - функциональные управления по основным видам страховой деятельности. Обычно выделяют исполнительные дирекции (управления отделы) личного, имущественного страхования, перестрахования, сервисного обслуживания (маркетинга), управления региональной сетью; управление (отдел) кадров, юридический отдел, бухгалтерия и др.

Управление (отдел) личного страхования осуществляет работу, связанную с разработкой, ценообразованием и продвижением на рынок всех видов личного страхования.

Управление (отдел) имущественного страхования осуществляет аналогичную деятельность в отношении покрытия имущественных рисков и рисков гражданской ответственности.

В составе названных управлений могут существовать операционные отделы, отделы андеррайтинга, экспертные группы, занимающиеся вопросами подготовки страховой документации, учета договоров страхования, оценки рисков и расчета страховых резервов, оценки ущерба и организации выплат страховых сумм и возмещений и т.п.

Управление (отдел) перестрахования и международных отношений проводит работу, связанную с передачей части ответственности страховой компании по объектам страхования другим страховщикам, в том числе и иностранным компаниям, с организацией взаимодействия с последними.

Финансово-аналитическое управление (отдел) проводит работу по организации ведения бухгалтерского учета хозяйственных операций страховщика, ведения его финансовой и статистической отчетности, по организации взаимодействия со службой внешнего аудита, внебюджетными фондами, государственной налоговой инспекцией; занимается вопросами текущего и перспективного планирования деятельности страховой компании, вопросами инвестиционной деятельности и т.п.

Управление (отдел) маркетинга занимается вопросами, связанными с исследованием рынка, разработкой новых страховых продуктов, ценовой политикой страховой компании, организацией продвижения страховых продуктов компании на рынок, а также с организацией, координацией и рационализацией деятельности региональной сети страховой компании и т.п.

Управление (отдел) кадров осуществляет работу по подбору, аттестации, повышению квалификации кадров страховой компании, рационализации их численности.

Юридический отдел обеспечивает юридическое обеспечение деятельности страховщика, связанное с выставлением претензий, представлением интересов страховщика в суде и арбитраже, разработкой внутренних нормативных документов страховой компании и др.

Отдел андеррайтинга и выплат занимается разработкой страховых программ, стандартных страховых продуктов, правил страхования, оценкой страхового риска при принятии на страхование, определением размера ущерба при страховом случае, урегулированием ущерба и осуществлением страховых выплат.

Операционный отдел осуществляет подготовку страховой документации, прием и выдачу стандартных полисов, учет договоров страхования.

Отдел продаж занимается продвижением страхового продукта компании (реклама, стимулирование сбыта, личные продажи, связи с общественностью), подготовкой коммерческих предложений, заключением договоров страхования и т.п.

Финансово-экономический отдел проводит работу по организации ведения бухгалтерского учета хозяйственных операций компании, его финансовой и статистической отчетности, взаимодействия со службой внешнего аудита, внебюджетными фондами, государственной налоговой инспекцией, и др.; занимается вопросами текущего и перспективного планирования деятельности страховой компании, вопросами инвестиционной деятельности страховщика.

Хозяйственная служба организует ведение хозяйственной деятельности страховщика.

Сегодня общая структура страховой компании «ТАС» поделена на четыре блока:

• Front Office:

· Агентская сеть

· Департамент по работе со страховыми посредниками

· Департамент альтернативных продаж

· Управление маркетинга

• Middle Office:

· Департамент информационных технологий

· Департамент клиентского сервиса

· Управление поддержки клиентов

• Back Office:

· Финансовый отдел

· Бухгалтерия

· Отдел актуарных расчетов

• Сопровождение деятельности:

· Юридическое управление

· Управление персонала

· Департамент безопасности и организационного обеспечения

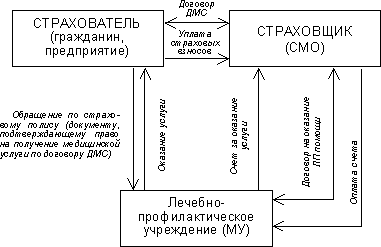

Авто-Комби – (англ. auto-combe) вид страхования средств транспорта, включает комбинацию объектов страхования:водителя и пассажиров на случай смерти и инвалидности, транспортное средство, багаж, находящийся в нем. Страхование производится на период эксплуатации транспортного средства. Проводится либо с использованием франшизы или без нее.1. Биндер – (англ. binder) предварительное соглашение о намерениях между страхователем и страховщиком, фиксирующее желание сторон заключить в последующем полномасштабный договор страхования, после чего биндер заменяется на страховой полис. Биндер заключается в специфических случаях, когда урегулирование финансовой части договора требует особых условий.

2. Выкупная сумма - выплачиваемая страхователю часть суммы из резерва взносов по договору долгосрочного страхования жизни на день прекращения уплаты месячных страховых взносов. Если страхователь в период действия договора прекратил уплату месячных взносов, договор теряет силу, но он имеет право на получение части накопившегося резерва взносов по договору за истекший период страхования.

3. Дисконт – скидка при повторном страховании, которую могут получить страхователи, которые в течение определенного периода времени не допускали возникновения страховых случаев.

4. Двойное страхование - страхование одного и того же объекта от одних и тех же рисков у нескольких страховщиков. При двойном страховании возможны случаи превышения обшей страховой суммы над реальной стоимостью застрахованного имущества, и, соответственно, неосновательного обогащения страхователя. Поэтому при двойном страховании. страховщики всегда несут ответственность в пределах страховой стоимости объекта. Законодательства ряда стран содержат специальные ограничительные нормы в отношении двойного страхования.

5. Задача

Нетто-ставка Tn состоит из двух частей - основной части Тo и рисковой надбавки Тp:

Тn = Тo + Тp

Основная часть нетто-ставки Тo соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая q, средней страховой суммы S и среднего возмещения Sв. Основная часть нетто-ставки страховой суммы рассчитывается по формуле:

![]()

В нашем случае q – вероятность наступления страхового случая равна отношению количества спортсменов, которые травмируются ежегодно к количеству спортсменов в регионе, т.е:

![]()

Рассчитаем основную часть нетто-ставки:

![]() грн.

грн.

Рассчитаем рисковую надбавку. Т.к. гарантия безопасности каждой страховой компанией определяется произвольно, то пусть y = 0,95, тогда из таблицы а = 1,645. В нашем случае страховая компания планирует охватить 30 % страхового поля, значит n = 200 * 30 % = 60. Рассчитаем рисковую надбавку по формуле:

![]() грн.

грн.

Нетто ставка со 100 грн. страховой суммы с учетом коэффициента отставания составит:

Тn = (Тo + Тp) * 0,85 = (7,96 + 3,7) * 0,85 = 9,91 грн.

Список использованной литературы

1. Архипов А.П., Гомеля В.Б. Основы страхового дела: Учебное пособие.-М.: Маркет ДС, 2002

2. Ахмедов С.А., Рахманов Ф.П. Оценка качества услуг учреждений здравоохранения в условиях страховой медицины //М.:ИСЭПН РАН, 1997.

3. Введение в страхование. Учебник/ Под ред. В. В. Шахова.- М.: Финансы и статистика,2005. – 304 с.

4. Гвозденко А.А. Страхование: учеб.- М.: ТК Велби, Изд-во Проспект, 2006.- 464с.

5. Гомелля В.Б.“Основы страхового дела” методическое пособие; Москва, МЭСИ, 2000г.

6. Клоченко А.П., Пылов К.И. Основы страхового права: Учебное пособие. – Ярославль: Норд, 2002

7. Основы страховой деятельности: Учебник для ВУЗов/ Под ред. Т. А. Федоровой.- М.: Изд-во БЕК, 2002.-346 с.;

8. Шахов В.В. Страхование: Учебник для ВУЗов. –М.: ЮНИТИ,2000

Похожие работы

... Таким образом, страховую медицину искусственно держат на голодном пайке, существенно сокращая возможности улучшения качества медицинского обслуживания. медицинский страхование добровольный обязательный Глава 2. Добровольное медицинское страхование в России 2.1 Правовые и организационные особенности ДМС В отличие от обязательного, добровольное медицинское страхование основано на принципе ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... использованием современных клинических методов; - приём врачами терапевтами и ведущими специалистами в различных областях медицины и т.д.; 2. Стационарное лечение - данная программа добровольного медицинского страхования представляет экстренную и плановую госпитализацию с целью получения хирургического, консервативного и симптоматического лечения. Программа включает следующий набор услуг: - ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

0 комментариев