Навигация

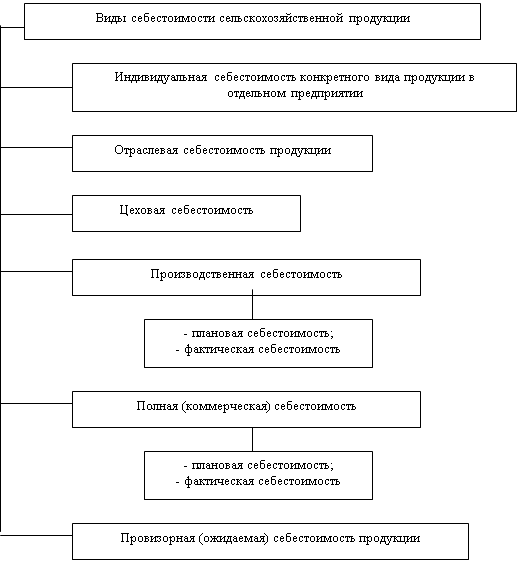

Классификация производственных затрат

60644

знака

4

таблицы

3

изображения

2.2 Классификация производственных затрат

Большое значение для правильной организации учета производственных затрат имеет научно-обоснованная классификация.

Таблица 2.3. «Классификация затрат на строительное производство ООО «Стройремонт»

| Вид классификации | Подразделение затрат |

| По периодичности возникновения По экономической роли в процессе производства По отношению к объему производства По способу включения в себестоимость продукции | Текущие и единовременные Основные и накладные Переменные и постоянные Прямые и косвенные |

Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся независимо от времени их возникновения.

С этой целью затраты на производство работ подразделяются на:

– текущие, т.е. постоянные производственные затраты;

– единовременные, т.е. однократные или периодически производимые.

Основными называются затраты, непосредственно связанные с технологическим процессом производства: сырье и основные материалы, вспомогательные материалы и другие расходы, кроме общепроизводственных и общехозяйственных расходов. [21]

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

Все расходы ООО» Стройремонт», зависящие от изменения объемов выполненных работ, можно подразделить на постоянные и переменные.

Расходы, не зависящие непосредственно от объема строительных работ, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении увеличиваться, относятся к постоянным расходам.

Все издержки в зависимости от способов их включения в себестоимость работ подразделяются на прямые и косвенные.

Под прямыми затратами подразумевают расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость конкретных строительных объектов. [21]

Пз = М + З + А,

где Пз – прямые затраты на осуществление строительно-монтажных работ;

М – стоимость используемых непосредственно при выполнении строительных работ материалов, строительных конструкций, деталей, топлива, электроэнергии и т.п. Эти затраты определяются исходя из стоимости приобретения ресурсов; расходов на их доставку, заготовительно-складских расходов; с учетом оплаты процентов за кредит, предоставляемый поставщиком в соответствии с договором подряда. Следует отметить, что стоимость приобретения материальных ресурсов определяется по действующим ценам без налога на добавленную стоимость;

З – расходы на оплату труда производственных рабочих и работников из числа линейного персонала в случае включения их в состав бригад, занятых непосредственно на строительных работах. В состав этих издержек также включаются: стоимость продукции, выделяемой в порядке натуральной оплаты работникам; выплаты стимулирующего характера (премии, надбавки и пр.); компенсации, связанные с режимом работы им условиями труда; оплата очередных и дополнительных отпусков и т.д.;

А – расходы на содержание и эксплуатацию строительных машин и механизмов, которые включают амортизационные отчисления на полное восстановление строительных машин и механизмов и других производственных основных фондов; арендную плату за пользование арендованной техникой в размерах, установленных договором; затраты на техническое обслуживание, издержки на ремонт; оплату труда рабочих, занятых управлением строительными машинами и механизмами; расходы на топливо, энергию и другие эксплуатационные ресурсы и некоторые другие издержки. [22]

Под косвенными затратами понимают расходы, связанные с организацией и управлением производством строительных работ, относящихся к деятельности строительной организации в целом.

Косвенные издержки включают:

– административно-хозяйственные расходы, предусматривающие оплату труда административно-хозяйственного персонал, отчисления на социальные нужды (на государственное социальное и медицинское страхование, пенсионное обеспечение, в государственный фонд занятости населения и т.д.), содержание канцелярии, командировки и т.д.);

– затраты на обслуживание работников строительства, включающие расходы на подготовку и переподготовку кадров, на обеспечение необходимых санитарно-гигиенических и бытовых условий, издержки на охрану труда и технику безопасности и т.д.;

– расходы на организацию работ на строительных площадках, включающие издержки, связанные с износом и ремонтом малоценных и быстроизнашивающихся инструментов и производственного инвентаря, используемых в производстве подрядных работ и не относящихся к основным доходам; содержание пожарной и сторожевой охраны, расходы по проектированию производства и т.д.;

прочие косвенные расходы, включающие платежи по обязательному страхованию имущества ООО «Стройремонт»; платежи по кредитам банка в пределах ставки, установленной законом; расходы, связанные с рекламой, и т.д.;

издержки, не учитываемые в нормах, но относимые на счет косвенных расходов. Сюда могут быть включены пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работниками на основании судебных решений; налоги, сборы, платежи и другие обязательные отчисления (налог на пользователей автомобильных дорог, плата за землю и т.п.); возмещаемые заказчиком строек расходы за счет прочих затрат, относящихся к деятельности подрядчика, и другие издержки. [23]

Себестоимость строительно-монтажных работ (Сс) определяется по формуле:

Сс = Пз + Кр,

где:

Пз – прямые затраты;

Кр – косвенные расходы. [24]

Похожие работы

... предприятия занимает изучение плановых и фактических показателей, которое помогает определить какие именно факторы повлияли на перерасход или полученную экономию. Поэтому на втором этапе анализа себестоимости продукции завода массовых шин ОАО «Белшина», при помощи способа сравнения сопоставим фактические показатели затрат на производство продукции за 2005 год с плановыми. В качестве исходной ...

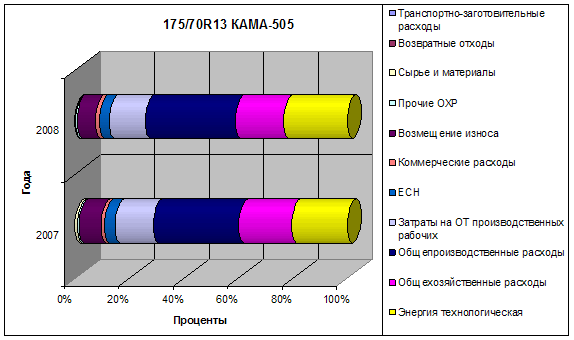

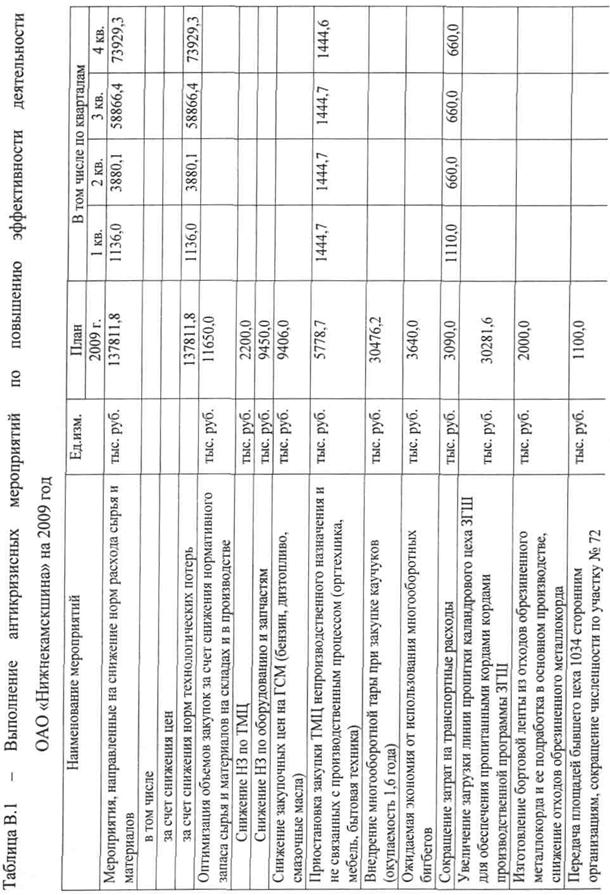

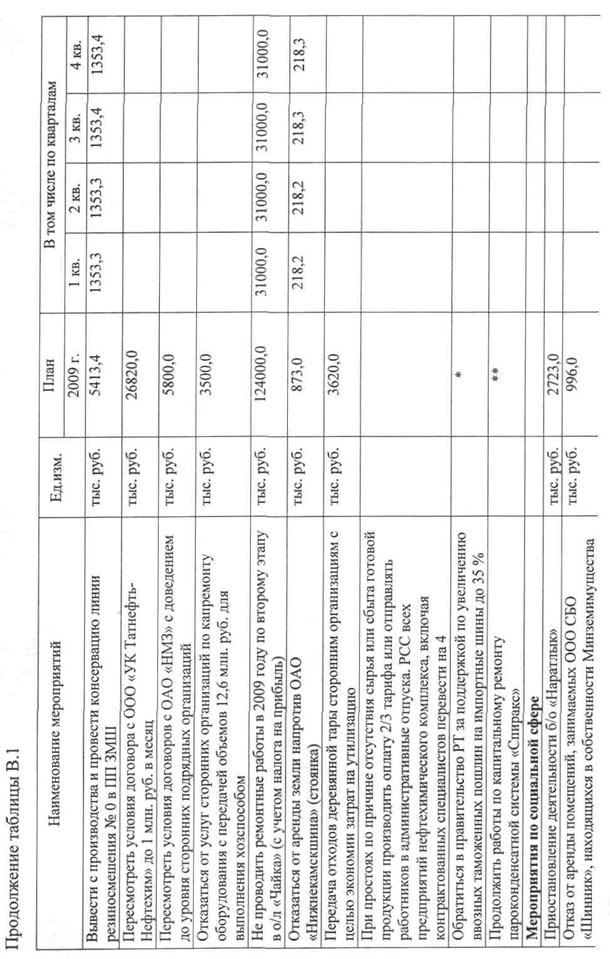

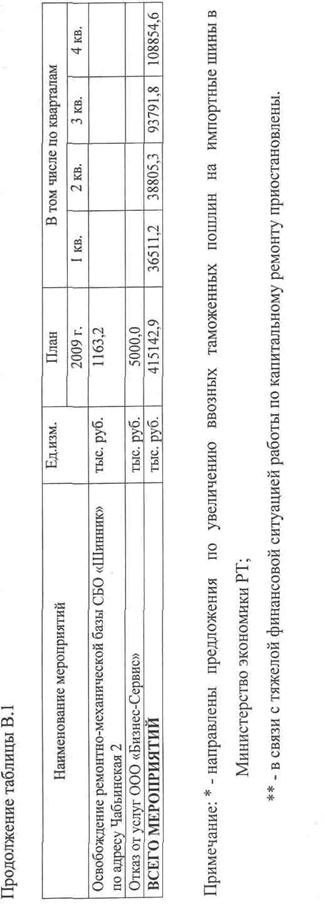

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... себестоимости по факторам и элементам затрат; 3. определение причин изменения затрат входящих в себестоимость продукции. 4. определение причин изменения затрат на рубль произведенной продукции. Глава 2. Анализ себестоимости продукции растениеводства в ООО "Мосальская нива" 2.1 Организационно-экономическая и правовая характеристика ООО "Мосальская Нива" Общество с ограниченной ...

0 комментариев