Банк России продолжает работу по повышению доступности инструментов рефинансирования для кредитных организаций

Еще одной важной антикризисной мерой стало расширение в 2008-2009 гг. Ломбардного списка Банка России

Разработка механизма предоставления гарантий, а также критериев отбора банков - участников программы исходя из концентрации "плохих" активов

Навигация

Еще одной важной антикризисной мерой стало расширение в 2008-2009 гг. Ломбардного списка Банка России

Банковская система РФ. Структура и проблемы функционирования в период экономического кризиса 2008-2009 годов

74396

знаков

0

таблиц

0

изображений

4. Еще одной важной антикризисной мерой стало расширение в 2008-2009 гг. Ломбардного списка Банка России.

Он был расширен путем включения ряда выпусков субфедеральных, муниципальных и корпоративных облигаций, номинированных в рублях, в том числе облигаций с ипотечным покрытием, акций юридических лиц - резидентов Российской Федерации, не являющихся кредитными организациями, а также биржевых облигаций. Например, была предусмотрена возможность включения в Ломбардный список Банка России облигаций с ипотечным покрытием, выпущенных в соответствии с Федеральным законом "Об ипотечных ценных бумагах", при условии, что обязательства эмитента по указанным облигациям обеспечены солидарным поручительством "АИЖК".

Кроме того, уточнены требования к отдельным видам ценных бумаг для включения их в Ломбардный список Банка России или исключения из него. Указание Банка России от 27 ноября 2008 г. № 2134-У "О перечне ценных бумаг, входящих в Ломбардный список Банка России" дополнено положением, в соответствии с которым для включения в Ломбардный список Банка России облигаций юридических лиц - резидентов Российской Федерации, в том числе биржевых облигаций, а также акций юридических лиц - резидентов Российской Федерации, не являющихся кредитными организациями, должны соблюдаться следующие условия:

· ценные бумаги должны быть выпущены эмитентом, входящим в Перечень системообразующих организаций, утвержденный Правительственной комиссией по повышению устойчивости развития российской экономики, образованной Постановлением Правительства Российской Федерации от 15 декабря 2008 г. № 957;

· ценные бумаги должны быть включены в котировальный список по крайней мере одной фондовой биржи, действующей на территории России.[16]

5. В январе 2009 г. территориальные учреждения Банка России начали заключение генеральных соглашений с кредитными организациями о совершении сделок прямого РЕПО на Фондовой бирже ММВБ в соответствии с Положением Банка России от 28.11.2008 № 329-П "Об условиях совершении Банком России сделок прямого РЕПО с российскими кредитными организациями на фондовой бирже ММВБ".

В соответствии с Положением № 329-П на Фондовой бирже ММВБ совершаются сделки по покупке Банком России (продаже кредитной организацией) ценных бумаг с обязательством Банка России по обратной продаже (обязательством кредитной организации по обратной покупке) ценных бумаг того же выпуска в том же количестве по истечении определенного условиями такой сделки срока. Сделки совершаются с акциями и облигациями, включенными в Ломбардный список Банка России и допущенными к обращению на Фондовой бирже ММВБ.

6. Для нормализации ситуации в финансовой системе важнейшей задачей также является повышение капитализации банковского сектора. Капитал традиционно играет роль "буфера", компенсируя текущие потери банка. Без повышения уровня капитализации кредитных организаций невозможно поддержание устойчивого темпа кредитования российской экономики и покрытие принятых рисков, недооцененных банками в период активной экспансии.

В текущих условиях важным источником роста капитала банков являются субординированные кредиты. В соответствии с Федеральным законом "О дополнительных мерах по поддержке финансовой системы Российской Федерации" в рамках антикризисного пакета субординированные кредиты предоставлены ряду крупных банков В результате реализации указанных мер величина капитала банковского сектора за ноябрь 2008 г. увеличилась на 9,2% (в декабре тенденция увеличения капитала сохранилась: без учета Сбербанка России он увеличился на 3,2% против 7,0% в ноябре). Показатель достаточности капитала увеличился с 15,5% на 1 января 2008 г. до 16,3% на 1 декабря 2008 года.

В отношении банков, не имеющих достаточной ликвидности для своевременного удовлетворения заявленных требований вкладчиков и кредиторов и объем обязательств которых существенно превышает объем активов в их реальной оценке, Банком России совместно с государственной корпорацией "Агентство по страхованию вкладов" (АСВ) проводится работа по предотвращению банкротства таких кредитных организаций на основании Федерального закона "О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года". В соответствии с указанным законом АСВ вправе оказывать финансовую помощь лицам, приобретающим в соответствии с согласованным планом участия АСВ в предупреждении банкротства банка акции (доли в уставном капитале) банка в размере, позволяющем определять решения банка по вопросам, отнесенным к компетенции общего собрания его учредителей (участников). На 1 января 2009 г. сумма предоставленных Банком России кредитов АСВ в соответствии с указанным законом для осуществления мероприятий по предупреждению банкротства отдельных кредитных организаций составила 114,3 млрд. рублей.

7. В феврале 2009 г. был принят Федеральный закон от 28.02.2009 № 28-ФЗ "О внесении изменений в Федеральный закон "О банках и банковской деятельности", предусматривающий, в частности, необходимость достижения действующими банками требуемого размера собственных средств (капитала) не менее 90 млн. руб. к 01.01.2010 г. и 180 млн. руб. к 1 января 2012 г. Принятие законодательных мер, направленных на повышение требований к размеру собственных средств (капитала) кредитных организаций, послужит стимулом для реорганизации банков, которые не имеют ресурсов для увеличения собственных средств (капитала), в форме слияния и присоединения, а также ухода с рынка банковских услуг кредитных организаций, не имеющих перспектив развития.

8. Дополнительные меры по упрощению реорганизационных процедур предусмотрены Указанием Банка России "О внесении изменений в Инструкцию № 109-И "О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий" и Указанием Банка России "О внесении изменений в Положение № 230-П "О реорганизации кредитных организаций в форме слияния и присоединения". Предусматривается, в том числе, сокращение до 1 месяца срока рассмотрения документов для государственной регистрации кредитной организации, создаваемой в результате слияния, за счет направления их непосредственно в центральный аппарат Банка России (минуя его территориальное учреждение).

9. Для минимизации воздействия падения фондового рынка на финансовые результаты Банк России предоставил кредитным организациям право разового изменения учетной политики в 2008 г., в том числе позволяющее перевести ценные бумаги из торгового в инвестиционный портфель с целью предотвращения фиксации убытков от падения рыночной стоимости ценных бумаг в случае намерения банка удерживать бум.[17]

10. В рамках комплекса антикризисных мер Банк России временно смягчает требования по формированию кредитными организациями резервов на возможные потери по ссудам. Так, Банком России принято Указание Банка России от 23.12.2008 № 2156-У "Об особенностях оценки кредитного риска по выданным ссудам, ссудной и приравненной к ней задолженности" (срок действия до 31 декабря 2009 г.). Согласно данному Указанию Банка России кредитным организациям предоставлено право вместо осуществления оценки обслуживания долга по ссуде, установленной пунктом 3.7 Положения Банка России от 26.03.2004 № 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности", в некоторых случаях не ухудшать оценку качества обслуживания долга по ссудам, ссудной и приравненной к ней задолженности.

11. В части усиления контроля за использованием кредитными организациями денежных средств, выделяемых в целях поддержки финансовой системы Российской Федерации, принят Федеральный закон от 30.12.2008 № 317-Ф3 "О внесении изменений в статьи 46 и 76 Федерального закона "О Центральном банке Российской Федерации (Банке России)". Закон предоставляет Банку России право назначить уполномоченных представителей в кредитные организации, получившие денежные средства в виде кредитов (займов), в том числе субординированных кредитов (займов). Данные меры особенно актуальны, если учесть, что в острый период ослабления рубля вместо кредитования реального сектора экономики некоторые банки получали астрономические доходы (вплоть до 1500% годовых). Новой редакцией ст.76 Федерального закона "О Центральном банке Российской Федерации (Банке России)" предусмотрено, что уполномоченные представители могут быть назначены в кредитные организации, в отношении которых Банк России и АСВ осуществили меры по предупреждению банкротства. Кроме того, Банк России принял два нормативных акта, которые определяют порядок назначения и деятельности уполномоченных представителей, а также порядок предоставления банками информации. Задача уполномоченного представителя Банка России - осуществление непосредственного наблюдения за деятельностью кредитной организации и информирование Банка России о ситуации в ней, о проводимых ею операциях и сделках.

12. В ряде случаев Банк России изменил порядок и критерии оценки доходности банков. Анализ применения Банком России Указания от 30.04.2008 № 2005-У "Об оценке экономического положения банков" показал, что в условиях мирового финансового кризиса и экономического спада использование показателей оценки доходности для оценки экономического положения банков в некоторых случаях может вести к получению содержательно некорректных результатов общей оценки экономического положения банков.

Для урегулирования сложившейся негативной ситуации Банком России принято решение о введении до 31 декабря 2010 г. моратория на использование результатов оценки доходности при осуществлении классификации банков.

13. Совет директоров Банка России принял решение повысить отчисления в Фонд обязательных резервов (ФОР) в четыре этапа: 1 мая, 1 июня, 1 июля и 1 августа по 0,5 процентного пункта вместо того, чтобы осуществить это в два этапа: с 1 мая и с 1 июня, как планировалось ранее (январь 2009 г.). Состояние банковского сектора в настоящее время таково, что повышение нормативов обязательного резервирования не приведет к существенным сложностям. Таким

образом, принципиальное решение о необходимости повышения этих значений остается в силе, но это произойдет несколько медленнее, что удобно для кредитных организаций.

14. В целях расширения возможностей кредитных организаций по управлению краткосрочной ликвидностью в иностранной валюте Банк России с 1 декабря 2008 г. заключает договоры корреспондентского счета с кредитными организациями в долларах США и евро. На данном этапе на этих счетах находятся достаточно значительные суммы.[18]

2.2 Основные инструменты денежно-кредитной политики Центрального Банка в период кризисаСистема инструментов денежно-кредитной политики в среднесрочной перспективе будет ориентирована на решение стратегической задачи - переноса центра тяжести с управления валютным курсом на усиление роли процентной политики Банка России. При этом Банк России должен иметь возможность оперативно реагировать на изменение ситуации в денежно-кредитной сфере для поддержания ее устойчивости с учетом рисков, обусловленных действием внешних и внутренних факторов. В зависимости от складывающейся экономической ситуации Банк России будет применять инструменты предоставления или абсорбирования ликвидности, обеспечивая приоритетное использование рыночных операций на аукционной основе в сочетании с инструментами постоянного действия.

При развитии ситуации в денежно-кредитной сфере по сценарию формирования структурного избытка денежного предложения (что может быть связано со значительным притоком частного капитала в Россию и сохранением высоких мировых цен на товары российского экспорта) Банк России будет преимущественно использовать инструменты абсорбирования свободной банковской ликвидности, в первую очередь операции с ОБР и депозитные операции. При необходимости Банк России намерен проводить операции по продаже государственных облигаций из собственного портфеля

(без обязательства обратного выкупа). Повышение нижней границы процентных ставок по своим операциям Банк России будет осуществлять с учетом риска возможного дополнительного притока иностранного капитала. В этих условиях также ожидается, что продолжится полномасштабное применение бюджетных механизмов (в первую очередь механизмов формирования Резервного фонда и Фонда национального благосостояния) для стерилизации свободных денежных средств, поэтому бюджетный канал по-прежнему будет играть ключевую роль в обеспечении сбалансированности внутреннего денежного рынка.

Однако в случае ослабления платежного баланса более вероятно развитие ситуации по сценарию перехода к устойчивому недостатку ликвидности в банковском секторе и формированию значительного и регулярного спроса кредитных организаций на инструменты Банка России по предоставлению денежных средств. При снижении роли валютных интервенций в формировании денежного предложения Банк России будет обеспечивать необходимый уровень рефинансирования кредитных организаций, используя:

· рыночные операции предоставления ликвидности (прежде всего аукционы прямого РЕПО, ломбардные аукционы);

· инструменты постоянного действия (в частности, операции РЕПО по фиксированной ставке и сделки "валютный своп", ломбардные кредиты по фиксированной процентной ставке, кредиты, обеспеченные нерыночными активами).

Для обеспечения бесперебойного осуществления расчетов кредитными организациями будет продолжено предоставление на ежедневной основе внутридневных кредитов и кредитов "овернайт" Банка России. Банком России будет продолжена политика расширения перечня активов, которые могут быть использованы в качестве обеспечения по инструментам рефинансирования Банка России. После внесения соответствующих законодательных изменений, позволяющих Банку России совершать операции на фондовых биржах с корпоративными ценными бумагами, планируется проведение операций прямого РЕПО с биржевыми облигациями и акциями наиболее надежных эмитентов. В целях улучшения возможностей кредитных организаций по получению денежных средств с помощью инструментов рефинансирования Банком России предусматриваются создание "единого пула обеспечения", включающего в себя как рыночные, так и нерыночные активы. При этом между Банком России и кредитными организациями предполагается заключать "рамочные" соглашения, что позволит определять общие условия предоставления кредитов Банка России при использовании дифференцированного подхода к установлению процентных ставок по ним в зависимости от качества обеспечения.

Банк России продолжит участие в работе, направленной на закрепление на законодательном уровне возможности Банка России по привлечению специализированных организаций, в том числе Агентства по страхованию вкладов, к организации публичных торгов по реализации имущества, принятого в залог по кредитам Банка России, не обращающегося в России на организованном рынке. В условиях ограниченности объема обеспечения, имеющегося в наличии у кредитных организаций, и усиления их потребности в рефинансировании Банк России при необходимости будет использовать аукционы по предоставлению кредитов без обеспечения кредитным организациям с международным рейтингом долгосрочной кредитоспособности не ниже определенного уровня.

В качестве инструмента прямого регулирования ликвидности по-прежнему будут использоваться обязательные резервные требования. Банк России предполагает придерживаться политики поэтапного повышения коэффициента усреднения обязательных резервов в целях расширения возможностей банковского сектора по управлению ликвидностью и адаптации кредитных организаций к новым резервным требованиям. Вместе с тем в зависимости от изменения макроэкономической ситуации Банк России может принять решение относительно изменения нормативов обязательных резервов.

В 2009‑2011 годах предполагается уточнить категории резервируемых обязательств, порядок определения величины резервируемых обязательств по выпущенным кредитной организацией долговым ценным бумагам, порядок переоформления обязательных резервов при реорганизации кредитных организаций. В 2009‑2011 годах Банк России продолжит осуществлять взаимодействие с Минфином России как в области реализации денежно-кредитной политики, так и по вопросам развития национальных финансовых рынков. В частности, реализованный в 2008 году Минфином России совместно с Банком России механизм размещения временно свободных бюджетных средств на депозиты в кредитных организациях будет использоваться как дополнительный канал предоставления ликвидности банковскому сектору в периоды возникновения ее дефицита. Кроме того, политика Банка России будет направлена на реализацию совместно с Минфином России ряда мер по совершенствованию рынка государственных облигаций, что будет способствовать повышению эффективности использования операций Банка России с государственными ценными бумагами в целях регулирования денежного предложения.[19]

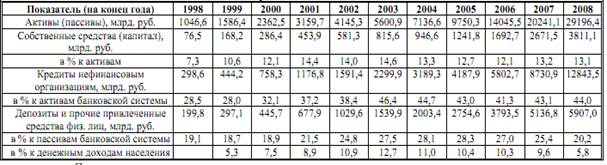

2.4 Тенденции развития банковской системы РФФинансовый кризис негативно повлиял на динамику активов российских банков.

Во-первых, замедляются темпы роста банковской системы, происходит ее сжатие. Среднемесячные темпы прироста активов в 2008 г. снизились с 3,1 до 2,8%, и только в результате принятых антикризисных мер государства и девальвации рубля в IV квартале не опустились еще ниже. В 2009 г. они могут уменьшиться до 0,97%. Происходит сжатие ресурсной базы банков. Без учета переоценки вклады населения за 7 месяцев кризиса фактически сократились на 1%, привлечение от юридических лиц - на 0,2%. В 2009 г. Прирост привлеченных средств клиентов может составить менее 5%. Снижение клиентских средств в пассивной базе банков компенсируется за счет государственной поддержки и девальвации рубля. Доля государственных средств в пассивах возросла с 0,2 до 12% на конец 2008 г. и может составить 18% к концу 2009 г. Возрос риск разрыва ликвидности. На 1 февраля 2009 г. совокупный объем выданных кредитов превышал объем привлеченных средств клиентов на 17% (на 1 июля - 11%). По итогам 2009 г. это превышение может составить 19%.

Во-вторых, замедляется темп роста кредитования реального сектора и населения. Рост кредитования реального сектора происходил за счет кредитов, выдаваемых государственными банками. Прирост корпоративного портфеля у 5 госбанков может составить около 25-30%. У остальных коммерческих банков кредитный портфель юридических лиц предположительно будет снижаться (до - 13% по итогам 2009 г.). А совокупный кредитный портфель в 2009 г. возможно увеличится примерно на 5-6%. Его доля в активах снизится с 72 до 67%.

Развитие розничного кредитования в условиях высоких рисков и ухудшения платежеспособности населения (рост безработицы, снижение зарплат и прочих доходов) теряет приоритетное значение. Розничный портфель ссуд, скорее всего, по итогам 2009 г. сократится на 2-3%.

В-третьих, ухудшается качество кредитного портфеля. Совокупная просроченная задолженность за 7 месяцев кризиса выросла почти вдвое и на 01.02.09 составила 2,3%. Текущий формат отчетности не позволяет определить реальный объем "плохих" кредитов (так называемых Non-Performing Loans, NPL). Если попытаться оценить их в соответствии с международными стандартами и выделить из общей суммы задолженности кредиты, просроченные более 90 дней, то уровень "плохих" активов может уже сейчас составить 5-7% от кредитного портфеля (без учета проблемных бондов). По прогнозам различных аналитиков, доля NPL уже к середине 2009 г. достигнет 10-12%.

В-четвертых, снижается прибыльность и эффективность банков. Чистая прибыль (до налога) в IV квартале 2008 г. уменьшилась более чем в 3 раза по сравнению с аналогичным периодом предыдущего года. Девальвация рубля и переоценка валютных активов привели к росту доходов от валютных операций в 15 раз (относительно IV квартала 2007 г.). Именно этот фактор и обусловил положительную прибыль по итогам IV квартала 2008 г. Без его учета убыток составил бы 136 млрд. руб. Из за ухудшения качества кредитных портфелей резервы возросли в 11 раз и нивелировали позитивную тенденцию роста операционного дохода. В 2009 г. чистый убыток по итогам года может достичь 0,8 трлн. руб. Причиной станут возросшие расходы на создание резервов. Все эти тенденции и их возможное усиление до конца 2009 г. говорят о том, что банковской системе необходим комплекс поддерживающих мер со стороны государства.

Благодаря усилиям Правительства РФ и Банка России в целом кризис ликвидности в банковской системе удалось преодолеть. На повестке дня стоит вопрос ухудшения качества кредитного портфеля банков в условиях стагнирующего, в последние несколько месяцев, рынка кредитования. Необходима и скорейшая реализация такого важного блока мер, как рекапитализация банковской системы. С формальной точки зрения, эти меры можно разделить на два класса:

Временная (на период кризиса) корректировка регуляторных требований не нуждается в отвлечении государственных средств, она даст банкам дополнительную гибкость и пространство для маневров в работе с просроченной задолженностью и пополнения капитала. Для этого нужны следующие меры:

· снижение норматива достаточности капитала с 10 до 8% - может рассматриваться как промежуточный шаг к переходу российской банковской системы на нормы Базеля II. Данная мера не приведет к снижению капитализации банковской системы, но даст отдельным кредитным организациям инструмент и время для восстановления капитализации, потерянной во время кризиса;

· включение в капитал банков акций и долей участия, приобретенных в процессе реструктуризации ссудной задолженности. Переход предметов залога под контроль залогодержателя в настоящее время законодательно упрощен. Но возможности, предоставленные законодательством, необходимо закрепить на уровне нормативных актов Банка России;

· включение в капитал банков вложений в капиталы дочерних компаний, созданных для работы с залоговыми активами, которые перешли под контроль банка (так называемых торговых домов для реализации залогов).

Предложенные меры могут носить временный характер. Они не означают ослабления надзорных требований. Это, прежде всего, меры адекватного реагирования на кризис и стремление поддержать банки в их работе по сохранению качества активов. Также среди подобных мер можно назвать снятие ограничения на долю субординированных кредитов, учитываемых при расчете капитала, и доведение их до 100% от капитала первого уровня Такая мера (возможно, временная) позволит снизить давление на акционеров по наращиванию капитала первого уровня в условиях снижения прибыли банков.

Вторая группа мер требует дополнительных денежных вливаний в банковскую систему со стороны государства. Их реализация уже начата - через про - грамму субординированного кредитования ВЭБом на увеличение капитала второго уровня. Однако необходимо:

· пересмотреть ограничения размера субординированных кредитов ВЭБа с 15% от капитала (на 01.10.08) на 60% на последнюю квартальную отчетную дату;

· изменить соотношение средств акционеров и государства по программе ВЭБ с 1: 1 на 1: 4;

· увеличить срок размещения средств Фонда национального благосостояния в ВЭБе до 2039 г., чтобы соответственно увеличить срок предоставления субординированных кредитов.

Все эти меры нужно утвердить внесением поправок в Закон № 173-ФЗ. Средств государственного бюджета и ресурсов Правительства РФ может оказаться недостаточно для того, чтобы поощрить кредитование реального сектора. Если кризис будет продолжительным, банки "проедят" капитал очень быстро и потребуется дальнейшая рекапитализация системы. Поэтому отдельным блоком хотелось бы выделить необходимую для рынка программу защиты активов. Для снижения давления на банки растущей доли проблемных активов можно предоставлять по ним государственные гарантии на возмездной основе, что приведет к сокращению активов под риском и снизит Необходима скорейшая реализация такого важного блока мер, как рекапитализация банковской системы. С формальной точки зрения, эти меры можно разделить на два класса: временная корректировка регуляторных требований и меры по дополнительному финансированию со стороны государства давление на капитал. Данная мера предусматривает разработку программы распределения убытков между банком и третьей стороной (например правительством). Банки остаются полноправными участниками процесса при любом уровне потерь, что позволит сохранить их заинтересованность в самостоятельной работе с пулом проблемных долгов. Он эффективно повышает устойчивость рынка и страхует от дальнейшего ухудшения качества активов, снижает требования к капиталу банков и не нуждается в денежных вливаниях правительства. Программа защиты активов относительно несложна с точки зрения организации, не требует больших затрат времени и не исключает другие пути финансирования для увеличения активов. Но программа не лишена недостатков, они связаны в основном с тем, что "плохие" активы продолжат сказываться в будущем.

Для запуска такой программы необходимы следующие шаги.

1. Создание рабочей группы в составе представителей ЦБ РФ, Министерства финансов и коммерческих банков.

2. Оценка и отбор классов активов, наиболее подверженных ухудшению и негативно влияющих на реальный сектор экономики (ипотека, автокредиты, кредиты МСБ). Оценка объема проблемных кредитов на текущий момент и динамики качества активов на следующие 12-24 месяца.

Похожие работы

... фондов предприятий и денежных доходов частных лиц; стимулирование накоплений в хозяйстве; посредничество в платежах между отдельными самостоятельными субъектами. 2 СОСТОЯНИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В КРИЗИСНЫЙ И ПОСТКРИЗИСНЫЙ ПЕРИОДЫ ЭКОНОМИКИ 2.1 Воздействие кризиса на банки России Банковская система является ключевым элементом денежно-кредитной системы, и во всех ...

... товарных, так и денежных. Банковская паника в США, Великобритании и некоторых других странах была смягчена своевременными интервенциями центральных банков.[1, с. 25-28] Следующий мировой экономический кризис, связанный с послевоенной дефляцией (повышение покупательной способности национальной валюты) и рецессией (спад производства), произошел 1920-1922 годах. Явление было связано с банковскими и ...

... реформы: перехода от метода управления затратами к методу управления результатами и внедрения программно-целевого принципа организации деятельности государственного сектора. 3 ОСНОВНЫЕ ПРОБЛЕМЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БЮДЖЕТНОЙ ПОЛИТИКИ РОССИИ В ПЕРИОД ФИНАНСОВО-ЭКОНОМИЧЕСКОГО КРИЗИСА 3.1 Проблемы совершенствования бюджетной политики в России в период финансово-экономического ...

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

0 комментариев