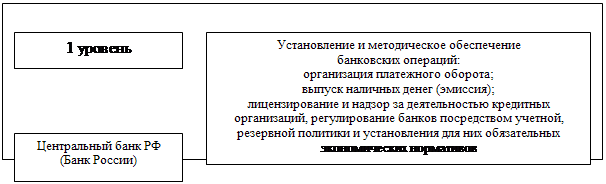

Банк России продолжает работу по повышению доступности инструментов рефинансирования для кредитных организаций

Еще одной важной антикризисной мерой стало расширение в 2008-2009 гг. Ломбардного списка Банка России

Разработка механизма предоставления гарантий, а также критериев отбора банков - участников программы исходя из концентрации "плохих" активов

Навигация

Разработка механизма предоставления гарантий, а также критериев отбора банков - участников программы исходя из концентрации "плохих" активов

Банковская система РФ. Структура и проблемы функционирования в период экономического кризиса 2008-2009 годов

74396

знаков

0

таблиц

0

изображений

3. Разработка механизма предоставления гарантий, а также критериев отбора банков - участников программы исходя из концентрации "плохих" активов.

4. Подготовка проекта изменений законодательно-правовой базы для внедрения программы защиты активов

Очевидно, что государству будет сложно оказывать поддержку и одновременно осуществлять рекапитализацию всех банков. При таком подходе невозможен и качественный контроль за использованием финансовой помощи. Но, помимо государственных мер, есть еще одно необходимое условие для выхода из сложившейся ситуации - консолидация банковской системы. Для этого имеется ряд фундаментальных предпосылок.

Коэффициент проникновения банковских продуктов, измеряемый как объем активов на душу населения, остается у нас достаточно низким. На конец 2008 г. он составлял 4,8 тыс. евро. По этому показателю Россия в десятки раз отстает от стран Западной Европы, где на душу населения приходится 150-600 тыс. евро, и в несколько раз - от стран Восточной Европы и других развивающихся рынков (10-30 тыс. евро). При этом прибыльность российской банковской системы до кризиса была сравнительно высокой, что делало этот сектор привлекательным для инвестиций. И даже, несмотря на то, что кризис существенно ухудшит прибыльность кредитных организаций, в долгосрочной перспективе банковский сектор останется привлекательным.

По сравнению с зарубежными рынками банковская система РФ очень сильно фрагментирована. Ее основу (80% активов) составляют 50 ведущих банков, тогда как в большинстве западных стран количество лидеров почти вдвое меньше. И ни одна страна не может похвастаться таким огромным количеством малых и средних банков - у нас же их более тысячи. В России, в отличие от других стран (кроме Германии), исключительно высока доля государственных банков - до кризиса на них приходилось 47% активов банковской системы. Этот показатель будет расти во время кризиса - на конец февраля он уже достиг 53%, и эта тенденция сохранится до конца 2009 г. Ни на одном из развитых рынков данный показатель не превышает 5%, среди развивающихся стран максимальное значение - 35% (в Бразилии). Такая высокая концентрация государственных банков значительно ухудшает конкурентную среду.

В сложившейся ситуации именно государство может взять на себя роль арбитра и стимулировать консолидационные процессы в банковском секторе, а также содействовать появлению необходимой инфраструктуры, изменять законодательство и предоставлять дополнительное финансирование. Программа действий по консолидации должна быть детально прописана, чтобы была цельная и ясная картина действий и ожидаемых последствий, а также понимание сроков и схем возврата выделенных государством средств финансовой поддержки. Если мы будем последовательны в своих действиях, то при выходе из кризиса можем получить принципиально иную целевую структуру российской банковской системы - сильную, концентрированную, конкурентную.[20]

Заключение

Роль банковской системы в экономике любой страны чрезвычайно велика. В российской экономике на банковскую систему ложится еще большая ответственность, ее роль в стабилизации страны увеличивается, но усложняются задачи.

Уход крупных корпоративных клиентов из российского банковского сектора вынуждает отечественные банки работать преимущественно со средними и малыми фирмами и на розничном рынке, что не обеспечивает им эффективных объемов деятельности. Однако расширение представительства иностранных банков на российском рынке (в виде дочерних банков, а в отдельных случаях - филиалов) в скором времени сделает их сильными конкурентами и на розничном рынке.

Проведенный в работе анализ состояния российской банковской системы позволил сделать несколько существенных выводов:

В последние годы отечественная банковская система демонстрировала устойчивую положительную динамику. В плане количественного роста ее активы выросли. С точки зрения повышения качества работы - банковский сектор России, наконец, начал выполнять функцию финансового посредника между капиталоизбыточными и капиталонедостаточными секторами хозяйства.

Вместе с тем на фоне экономического роста в стране динамика банковского сектора представляется явно недостаточной.

Несмотря на заметный рост кредитных портфелей российских банков, потребности предприятий в получении кредитов все еще удовлетворены незначительно. В особом дефиците длинные инвестиционные кредиты, четверть рынка которых обеспечено прямыми трансграничными кредитами иностранных банков. Но эти кредиты доступны ограниченному кругу российских предприятий, в основном крупным экспортерам и естественным монополиям. Большинство средних и малых предприятий испытывают в привлечении кредитных ресурсов серьезные затруднения. Согласно данным межрегионального обследования малого бизнеса, только четверть малых предпринимателей имеет опыт и условия для использования банковских кредитов

Банковская система России продолжает нести серьезные системные риски, порождаемые неразвитой системой рефинансирования. Несмотря на недавний кризис, Центральный Банк ограничился разовым сокращением нормативов обязательных резервов.

Достаточно высокими остаются кредитные риски. Предприятия, имеющие доступ к кредитному рынку, обладают возможностью пролонгации и рефинансирования своих ссуд, что маскирует истинную кредитоспособность заемщиков и, следовательно, качество кредитных портфелей банков. В случае же резкого торможения роста экономики и сворачивания кредитного бума вполне вероятен масштабный кризис "плохих" долгов.

Уровень концентрации капитала и эффективности деятельности российских банков в значительной степени отстает от зарубежных. Недостаточно высоки квалификация кадров и качество управления.

Структура российского банковского сектора остается переходной и до конца не сформированной: имеются кластеры явно маргинальной специализации, базовая модель бизнеса которых не имеет серьезной перспективы развития и перспективные кластеры, спрос на услуги которых со стороны экономики явно не покрывается нынешним предложением.

Российский банковский сектор отличается низким уровнем капитализации, составляющей в целом размер капитала крупного банка экономически развитой страны. В силу низкой эффективности и рискованности вложений он не обладает инвестиционной привлекательностью.

Рост конкурентоспособности российского банковского сектора сдерживают законодательные ограничения (отмененные в ряде экономически развитых стран), которые не позволяют российским банкам привлекать так называемые "длинные" деньги страховых и пенсионных фондов.

Выявленные проблемы предопределяют выбор главного направления развития банковского сектора России - количественный и качественный рост, усиление концентрации капитала и на этой основе повышение уровня эффективности банковской деятельности. Однако для этого требуется разработка и реализация стратегии, позволяющей максимально адаптировать российскую банковскую систему к современным мирохозяйственным тенденциям и состоянию мировой финансовой системы. В качестве такой стратегии мы рассматриваем стратегию транснационализации.

Современной банковской системе России необходимо "импортировать" опыт западных банков в области интернет-банкинга, обслуживания клиентов, привлечения денежных средств, чтобы выдержать конкуренцию на мировом рынке банковских услуг.

Список литературы

1. Бабичева, Ю.А. Банковское дело [Текст]: Справочное пособие / под ред. Ю.А. Бабичевой. - М.: Экономика, 1994 г. - 400с.

2. Беленькая, О.И. Анализ влияния инструментов кредитно-денежной политики банка России на параметры реальных инвестиций [Текст]: учеб. для студентов вузов / О.И. Беленькая. -2004. -№2. -210 с.

3. Белоглазова, Г.Н. Деньги, кредит, банки [Текст] / под ред. Г.Н. Белоглазовой: учебник. - М.: Юрайт-Издат, 2006. - 620с.

4. Гражданский кодекс Российской Федерации (ГК РФ) (части первая, вторая, третья и четвертая). Официальный текст (с изменениями и дополнениями). - М.: Издательская группа НОРМА-ИНФРА-М, 1999. - 560 с.

5. Дробозина, Л.А. Финансы. Денежное обращение. Кредит [Текст]: учеб. для студентов вузов / Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова [и др.]; под редакцией проф. Л.А. Дробозиной - М.: Финансы, ЮНИТИ, 2000. - 479 с.

6. Дубинчин, А.М. Некоторые аспекты правового регулирования заемно-кредитных отношений в современных условиях [Текст]: учебник / А.М. Дубинчин - М.: Хозяйство и право.; 1998, № 2. - с.84-88.

7. Жуков, У.Ф. Банки [Текст]: учеб. для студентов вузов / Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; под ред. Е.Ф. Жукова. - 2-е изд., перераб. и доп. - М: ЮНИТИ-ДАНА, 2003. - 600 с.

8. Камаев В.Д. Экономическая теория [Текст]: учебник / В.Д. Камаев - М.: Гуманит. изд. центр Владос, 2004. - 640 с.

9. Колесников, В.И. Банковское дело [Текст]: учебник / Л.П. Кролевецкой.; под ред.В.И. Колесникова - М.: Финансы и статистика, 2001. - 464 с.

10. Коробов, Ю.И. Портфель делового человека. Банковский портфель: учебник / Ю.И. Коробов, Ю.Б. Рубин, В.И. Солдаткин - М.: СОМИНТЭК, 2006.

11. Лаврушин, О.И. Деньги, кредит, банки [Текст]: /под ред.О.И. Лаврушина. - М.: Финансы и статистика, 2007. - 464с.

12. Лунтовский Г.И. Банковский сектор России: совершенствование условий банковской деятельности.: учеб. для студентов вузов / Г.И. Лунтовский - М.: Деньги и кредит, 2007-420 с.

13. Макконнел К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика, Т.1. - М.: Республика, 2006. - 399с.: табл., граф.

14. Молчанов А.В. Коммерческий банк в современной России: теория и практика. - М.: Финансы и статистика, 2006. - 272 с.

15. Платонова, В. Банковское дело: стратегическое руководство [Текст]: учебник / под. ред.В. Платонова - М.: "Консалтбанкир", 2001. - 564 с.

16. Поляков, В.П. Основы денежного обращения и кредита [Текст]: учебник / Л.А. Московкина - М.: Инфра-М., 2005. - 354 с.

17. Саркисянц А.Г. Банковская система России и направления ее реформирования. // Финансы, 2004, №2.

18. Селищев, А.С. Деньги. Кредит. Банки [Текст]: учебник для вузов / А.С. Селищев. - М.: "Питер", 2007. - 432с.

19. Тавасиев, А.М. Банковское дело. Управление и технологии [Текст]: учеб. для студентов вузов / под ред. проф.А.М. Тавасиева - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2005. - 671с.

20. Тютюнник, А.В. Банковское дело [Текст]: учебник / А.В. Тютюнник, А. В Турбанов - СПб: Финансы и статистика, 2005. - 608 с.

21. Челноков В.А. Банки и банковские операции: Букварь кредитования. Технологии банковских ссуд. Околобанковское рыночное пространство: Учеб. Для вузов. - М.: Высш. шк., 2006. - 272с.

22. http://www.cbr.ru/publ/MoneyAndCredit/Golubev_0709.pdf

23. http://www.cbr.ru/today/publications_reports/on_2009 (2010-2011).pdf

24. http://www.bankdelo.ru/articles/Donskih05-09.pdf

25. http://www.bankir.ru

26. http://analytics.interfax.ru/bankfin.html - Еженедельный информационно-аналитический бюллетень "Банки и Финансы"

27. http://www.cbr.ru

[1] Федеральный закон от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности".

[2] Федеральный закон от 1 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

[3] Финансы. Денежное обращение. Кредит: Учебник для вузов/ Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др.; под редакцией проф. Л.А. Дробозиной . - М.: Финансы, ЮНИТИ, 2000. - 479 с.

[4] Банки: Учебник для вузов / Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; Под ред. Е.Ф. Жукова. – 2-е изд., перераб. и доп. – М: ЮНИТИ-ДАНА, 2003. – 600 с.

[5] Поляков В.П., Московкина Л.А. Основы денежного обращения и кредита. – М.: Инфра-М., 2005. – 354 с.

[6] Банковское дело / под ред. В. И. Колесникова, Л.П. Кролевецкой. – М.: Финансы и статистика, 2001. – 464 с.

[7] Дубинчин А.М. Некоторые аспекты правового регулирования заемно-кредитных отношений в современных условиях // Хозяйство и право. - М., 1998, № 2. - с. 84-88.

[8] Банковское дело. Управление и технологии: Учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред. проф. А.М. Тавасиева. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005. — 671с.

[9] Федеральный закон от 1 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

[10] Банковское дело: стратегическое руководство,/ Под. ред. Платонова В., Хиггинса М. - М.: «Консалтбанкир»,2001. - 564 с.

[11] Беленькая. О.И. Анализ влияния инструментов кредитно-денежной политики банка России на параметры реальных инвестиций//Аудит и финансовый анализ.-2004.-№2.-210 с.

[12] Банковское дело: Справочное пособие / Под ред. Ю.А. Бабичевой. - М.: Экономика, 1994 г. - 400с.

[13] Банковское дело / Под ред. В.И. Колесникова, Л.П. Кроливецкой.- М.: Финансы и статистика, 1995 - 480 с.

[14] В. В. Путин. 22 апреля. Совещание по экономическим вопросам в Правительстве России.

[15] пункт 3.6, подпункт 3.6.4 Положения № 312-П

[16] Указание Банка России от 9.02.2009 № 2180-У

[17] Указание Банка России от 17.11.2008 № 2129-У «О переклассификации ценных бумаг по оценочным категориям»

[18] http://www.cbr.ru/publ/MoneyAndCredit/Golubev_0709.pdf

[19] http://www.cbr.ru/today/publications_reports/on_2009(2010-2011).pdf

[20] http://www.bankdelo.ru/articles/Donskih05-09.pdf

Похожие работы

... фондов предприятий и денежных доходов частных лиц; стимулирование накоплений в хозяйстве; посредничество в платежах между отдельными самостоятельными субъектами. 2 СОСТОЯНИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В КРИЗИСНЫЙ И ПОСТКРИЗИСНЫЙ ПЕРИОДЫ ЭКОНОМИКИ 2.1 Воздействие кризиса на банки России Банковская система является ключевым элементом денежно-кредитной системы, и во всех ...

... товарных, так и денежных. Банковская паника в США, Великобритании и некоторых других странах была смягчена своевременными интервенциями центральных банков.[1, с. 25-28] Следующий мировой экономический кризис, связанный с послевоенной дефляцией (повышение покупательной способности национальной валюты) и рецессией (спад производства), произошел 1920-1922 годах. Явление было связано с банковскими и ...

... реформы: перехода от метода управления затратами к методу управления результатами и внедрения программно-целевого принципа организации деятельности государственного сектора. 3 ОСНОВНЫЕ ПРОБЛЕМЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БЮДЖЕТНОЙ ПОЛИТИКИ РОССИИ В ПЕРИОД ФИНАНСОВО-ЭКОНОМИЧЕСКОГО КРИЗИСА 3.1 Проблемы совершенствования бюджетной политики в России в период финансово-экономического ...

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

0 комментариев