Навигация

Оценка системы внутреннего контроля ЗАО «СМЗ»

84121

знак

1

таблица

0

изображений

2.2 Оценка системы внутреннего контроля ЗАО «СМЗ»

При проведении аудиторской проверки учета материалов в ЗАО «СМЗ» необходимо провести оценку системы внутреннего контроля. Это позволит нам определить необходимые процедуры проверки и характер возможных нарушений, а также позволит сформировать наше мнение о достоверности информации, касающейся учета материалов.

Оценку системы внутреннего контроля проведем в виде рабочего документа – вопросника (таблица 1).

Таблица 1 – Вопросник для оценки системы внутреннего контроля ЗАО «СМЗ»

| Вопрос | Ответ | Балл | Примечание | |||

| Да | Нет | |||||

| Организационная структура объекта | ||||||

| 1. Разработана ли схема организационной структуры подразделения, ответственного за ведение бухгалтерского учета | + | 1 | НР средний РК низкий РН высокий | |||

| 2. Разработана ли схема организационной структуры аудируемого лица | + | 1 | НР низкий РК низкий РН самый высокий | |||

| 3. Имеется ли перечень работ по созданию, проверке и обработке документов с указаниями ответственных лиц | + | 1 | НР низкий РК низкий РН самый высокий | |||

| Разделение обязанностей, полномочий, ответственности | ||||||

| 4. Определена ли ответственность по конкретным исполнителям за соблюдение правильности приемки материальных ценностей | + | 1 | НР низкий РК низкий РН самый высокий | |||

| 5. Определена ли ответственность по конкретным исполнителям за правильность оформления и составления первичных учетных документов в соответствии с выполняемыми операциями | + | 1 | НР низкий РК низкий РН самый высокий | |||

| 6. Представлено ли право на получение доверенности, по которой приобретаются материальные ценности, лицам, не зафиксированным в приказе | + | + | 1 | НР низкий РК низкий РН самый высокий | ||

| Обеспечение условий сохранности | ||||||

| 7. Все ли документы хранятся в надлежащем порядке (прошиты, пронумерованы) | + | 1 | НР низкий РК низкий РН самый высокий | |||

| 8. Имеются ли склады с оборудованными местами хранения материальных ценностей | + | 1 | НР низкий РК низкий РН самый высокий | |||

| 9. Хранятся ли денежные средства и бланки строгой отчетности в сейфе | + | 1 | НР низкий РК низкий РН самый высокий | |||

| Внутренний контроль | ||||||

| 10. Имеются ли случаи получения счетов-фактур от поставщиков более чем через 5 дней | + | 0 | НР средний РК высокий РН более низкий | |||

| 11. Все ли договоры на поставщиков имеются у организации | + | 1 | НР низкий РК низкий РН самый высокий | |||

| 12. Получение материалов от поставщика производится только на основании доверенностей | + | 1 | НР низкий РК низкий РН самый высокий | |||

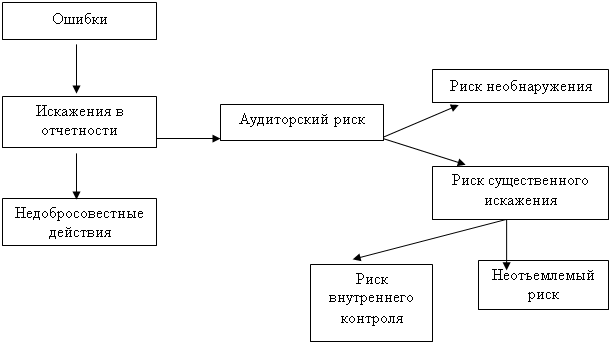

В вопроснике дается примечание в отношении уровня рисков: НР – неотъемлемый риск; РК – риск средств контроля; РН – риск необнаружения, в соответствии с Федеральным правилом (стандартом) аудиторской деятельности №8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом».

После составленного нами рабочего документа – вопросника можно сделать следующие выводы:

1. В ЗАО «СМЗ» разработана схема организационной структуры, а так же разработана схема организационной структуры бухгалтерии, где четко распределены обязанности по функциональным признакам, то есть за каждой группой работников или за отдельным работником закрепляются отдельный участок работы. В бухгалтерии ЗАО «СМЗ» имеется график документооборота с указанием перечня работ и сроков их выполнения, а так же с указанием материально-ответственных лиц;

2. В ЗАО «СМЗ» ведется строгий контроль за соблюдением распределения обязанностей, полномочий, ответственности;

3. Проверка состояния складского хозяйства и сохранности материалов в ЗАО «СМЗ» выявила надлежащую охрану и пожарную безопасность складских помещений, а так же оснащенность складов оборудованием, техникой, приборами и правильность их применения;

4. Получение материалов от поставщиков в ЗАО «СМЗ» производится только в соответствии с договорами на поставку и только на основании доверенностей, которые регистрируются в специальном журнале;

5. Кадровой политике в ЗАО «СМЗ» следует уделить внимание: провести мероприятия по повышению квалификации вновь прибывшего персонала, та как в противном случае это приведет к снижению эффективности системы внутреннего контроля;

6. Входе проверки в ЗАО «СМЗ» не было выявлено фактов несоответствия финансово хозяйственных операций первичным учетным документам. Остатки по синтетическим счетам учета соответствуют остаткам по счетам в Главной книге. Все хозяйственные операции правильно отражены на соответствующих счетах учета;

6. Форма бухгалтерского учета в ЗАО «СМЗ» – автоматизированная с применением программы 1С: «Предприятие», соответствующая действующему законодательству, а все данные электронного учета обязательно дублируются на случай уничтожения;

8. Что касается договорных обязательств, то здесь необходимо ужесточить требования к поставщикам, касающиеся соблюдения договоров поставок, и в случае их невыполнения применять штрафные санкции.

Таким образом на основании нашего вопросника в качестве ориентира для оценки системы внутреннего контроля используем следующие показатели, в баллах: 0 – система внутреннего контроля отсутствует; 0–7 – низкий уровень; 7–15 – средний уровень; 15–25 – высокий уровень системы внутреннего контроля.

В целом можно сделать вывод, что систему внутреннего контроля в ЗАО «СМЗ» мы можем оценить как достаточно эффективную, так как она набрала 20 баллов, что соответствует высокому уровню, а риск не обнаружения нами допускается как более высокий. Оценив результаты проведенного тестирования можем сделать вывод, что уровень аудиторского риска очень высокий.

Похожие работы

... , которые должны найти отражение в заключении, а также интенсифицировать сам процесс аудирования и улучшить качество его проведения. 1.3. Особенности планирования аудита производственных затрат и исчисления себестоимости продукции. Значительную роль в улучшении качества аудиторской проверки играет совершенствование методических основ ее подготовки и проведения. Более того, правила ( ...

... о достоверности информации, касающейся материалов. [22] 3.2 Документальная проверка своевременности и правильности оприходования производственных запасов Аудит материально-производственных запасов начинается с проверки бухгалтерского учёта поступления этих запасов на предприятие. С этой целью проверяются все операции, совершённые организацией в отношении производственных ценностей. ...

... по оборудованию складских помещений; 13) Отсутствие утвержденных норм запаса, расхода материально-производственных запасов; 14) Несоблюдение норм материально-производственных запасов. Глава III. Аудит учета материалов 3.1 Расчет уровня существенности Таблица 1 Значения показателей бухгалтерской отчетности Показатели Предыдущий год (на нач. года), тыс. руб. Отчетный год (на ...

... ) отчетность не отражает достоверно во всех существенных отношениях финансовое положение организации" Мнение не выражается Мнение не выражается 2. Реферативная часть Учёт готовой продукции Цикл выпуска и продажи готовой продукции является основным разделом деятельности промышленного предприятия. В этом цикле формируются такие значимые для пользователей бухгалтерской ...

0 комментариев