Навигация

5. Відсотки за депозитами

Відсоток – засіб стимулювання залучення депозитів у банк. Розмір відсоткової ставки за депозитами визначається двома основними чинниками:

1) сумою вкладу;

2) строком розміщення коштів.

Ставка депозитного відсотка є відношення суми грошових коштів, що сплачуються у вигляді відсотка, до суми коштів, які одержані у вигляді депозиту. Вкладники при прийнятті рішення про розміщення власних коштів на депозитах керуються насамперед трьома основними міркуваннями: надійність банку; рівень відсоткової ставки за вкладами; якість обслуговування клієнтів. У вітчизняній практиці проявляється тенденція: чим стабільніше і надійніше банк, тим меншою мірою він прагне встановити максимально високі відсоткові ставки за депозитами. І навпаки, маловідомі банки пропонують максимальні відсоткові ставки, прагнучи залучити більше вкладів.

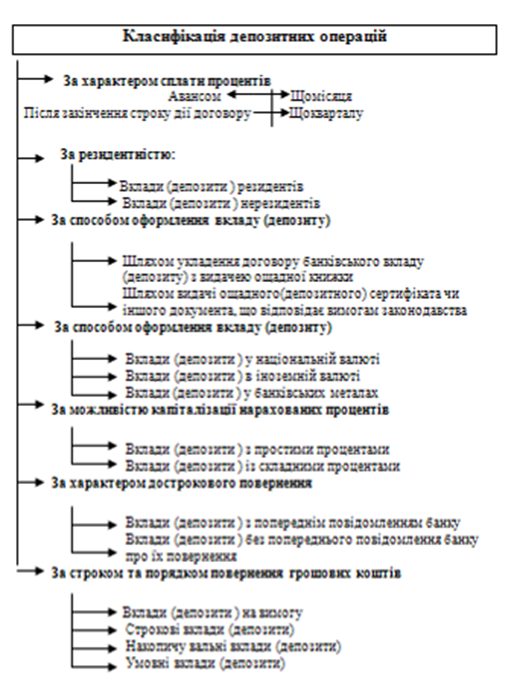

Відсотки за депозитом можуть сплачуватися: при погашенні депозиту; періодично; при внесенні коштів на депозит (авансом). У разі дострокового вилучення вкладником своїх коштів із строкового депозиту розмір відсотка, що сплачується за даним видом значно зменшується. Величина відсоткової ставки має забезпечувати банкові отримання максимально можливого прибутку при мінімальному ризику. У кількісному вираженні відсоткова ставка за депозитами має бути вище рівня інфляції. Проте на практиці в Україні рівень банківського відсотка за депозитами часто є нижчим від рівня інфляції.

У розрахунках відсотків за депозитними операціями передбачається використання двох фінансових механізмів:

Ø розрахунки на основі простих (номінальних) відсотків;

Ø розрахунки на основі складних (фактичних) відсотків.

При використанні простої відсоткової ставки, нарощена сума депозиту нараховується шляхом множення номіналу депозиту на множник нарощення. Розрахунок нарощеної суми депозиту здійснюється за формулою:

| S = P (1+rn) |

де S – нарощувана сума депозиту наприкінці періоду n, тобто номінал депозиту плюс відсотки;

P – сума номіналу депозиту;

(1+rn) – множник нарощення;

r – річна відсоткова ставка (в сотих частках);

n – строк депозиту в роках.

Сума нарахованих відсотків за депозитом при використанні складної річної відсоткової ставки розраховується за формулою:

| I S =( |

де I – сума відсотків за поточний період;

S – нарощена сума депозиту наприкінці попереднього періоду, тобто номінал депозиту + відсотки;

r – річна фактична відсоткова ставка;

n – кількість періодів, за які нараховуються відсотки за депозитом.

Нарахування простих відсотків здійснюється на сальдо за рахунком за фактичний строк зберігання коштів із врахуванням змін відсоткової ставки. Нарахування складних відсотків (“відсотків на відсотки”) здійснюється на сальдо за рахунком і нараховані раніше відсотки із врахуванням змін відсоткової ставки і строку розміщення коштів.

Процес нарощування депозиту за рахунок відсотків за депозитом називається капіталізацією відсотків. Наступне нарахування здійснюється на суму депозиту з урахуванням відсотків. Нарахування відсотків починається з наступного дня після надходження грошової суми на депозитний рахунок клієнта і проводиться шляхом множення денного залишку на рахунку на денну відсоткову ставку.

Отже, банк може використовувати один з двох методів нарахування відсотків:

1) метод рівних частин. У разі використання цього методу при нарахуванні відсотків за депозитом за кожний період нарахування застосовується проста відсоткова ставка. При цьому не враховуються нараховані раніше відсотки.

2) актуарний метод. Відсотки за цим методом розраховуються з використанням складної відсоткової ставки, тобто з урахуванням нарахованих раніше відсотків. У своїй діяльності банк може використовувати лише один з цих методів нарахування відсотків.

У момент внесення коштів на депозитний рахунок депозит враховується на всю суму його номіналу. Відмінності обліку номіналу депозиту визначаються одним з методів: за період і на період.

У банківській практиці відсотки сплачуються депоненту по закінченні певного періоду, тобто за період. У цьому випадку номінальна сума депозиту і сума, що перераховується на депозитний рахунок, збігаються. У разі сплат відсотків на період банк сплачує депоненту відсотки в момент внесення коштів на депозит, тобто авансом. Цей метод застосовується при обліку дисконтних ощадних (депозитних) сертифікатів. Величина дисконту є сумою відсотків. Сума цього дисконту амортизується протягом терміну дії депозитного договору. Амортизація відсотків – процес віднесення сум сплачених авансом відсотків за депозитами на витрати (доходи) на систематизованій основі. Протягом строку дії депозитної угоди сума авансованих відсотків має бути повністю замортизована.

Національний банк повинен регулювати рівень відсоткової ставки за депозитами. Йдеться насамперед про обмеження банківської конкуренції в сфері депозитних відсоткових ставок.

Достатньо високий розмір депозитного відсотка дисциплінує КБ, вимагає від нього ефективного використання цього виду залучених ресурсів, адже банк, отримавши кошти у тимчасове користування, повинен не тільки повернути їх, але й виплатити відсоток.

Похожие работы

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

... іональному банку, установлюється для звітного періоду резервування в процентному відношенні (від 20 до 100 процентів) до суми обов’язкових резервів за попередній звітний період резервування. РОЗДІЛ 2. ОРГАНІЗАЦІЯ ДЕПОЗИТНИХ ОПЕРАЦІЙ З ФІЗИЧНИМИ ОСОБАМИ В ВАТ «ОЩАДБАНК» 2.1. Загальна характеристика діяльності ВАТ «Ощадбанк» ВАТ «Ощадбанк» - одна з найбільших фінансово-банківських установ в ...

... ібно зосередитися саме на цьому напрямку, розробивши заходи щодо стимулювання залучення вкладників саме до цього банку на великі суми та якомога більші строки. Розділ 2. Організація депозитних операцій з фізичними особами в АППБ “Аваль” 2.1 Загальна характеристика економічної діяльності АППБ “Аваль АППБ “Аваль” впевнено крокує вперед, підвищуючи якість обслуговування клієнтів, розширюючи ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

0 комментариев