Навигация

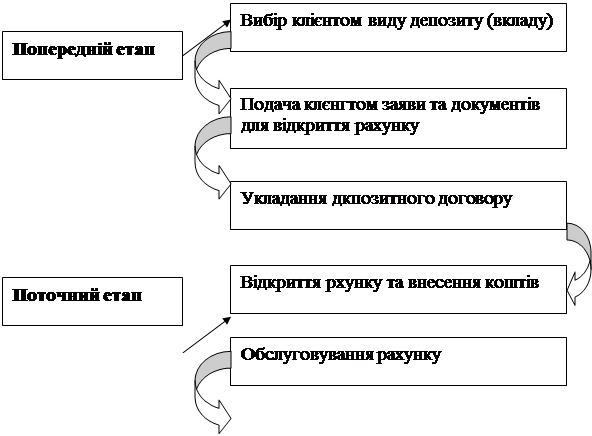

Механізм здійснення депозитних операцій

23423

знака

2

таблицы

0

изображений

3. Механізм здійснення депозитних операцій

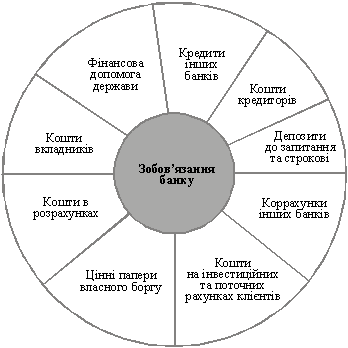

Депозитні операції – це операції із залучення або розміщення коштів на депозит.

Залучення депозитів (вкладів) юридичних і фізичних осіб оформляється банком шляхом відкриття строкового депозитного рахунка з укладенням договору банківського вкладу (видачею ощадної книжки) або видачі ощадного (депозитного) сертифіката. За договором банківського депозиту КБ, який прийняв кошти від вкладника, зобов'язується виплатити вкладникові суму депозиту та нараховані відсотки на умовах та у порядку, що передбачені договором.

Депозитний договір засвідчує право КБ управляти залученими коштами та право вкладників отримати в чітко визначений строк суму депозитного вкладу і відсотків за його користування.

Основними реквізитами та умовами депозитного договору мають бути:

· назва та адреса банку, яка приймає депозит (вклад);

· назва та адреса власника коштів;

· дата внесення депозиту;

· сума депозиту;

· дата вимоги вкладником своїх коштів;

· відсоткова ставка за користування депозитом;

· зобов'язання банку повернути суму, яка внесена на депозит;

· підписи сторін: керівника виконавчого органу банку або уповноваженої на це особи та вкладників.

Зобов'язання клієнта за депозитним договором полягають у своєчасному перерахуванні грошових коштів на депозитний рахунок банку; зобов'язання банку – прийняти грошові кошти на депозитний рахунок, нараховувати відсотки, забезпечити повне збереження суми внеску і повернути її після закінчення строку дії договору або достроково за заявою клієнта.

Власник депозитного вкладу зобов'язаний заздалегідь повідомити установу банку про дострокову вимогу вкладу за зазначеним у договорі номером телефону, письмово або при особистій явці. Стягнення на вклади юридичних і фізичних осіб у КБ може бути звернено на підставі вироку чи рішення суду.

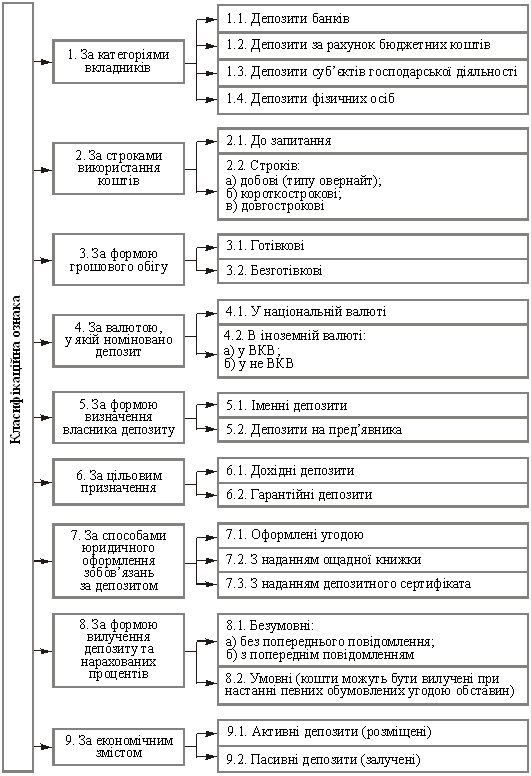

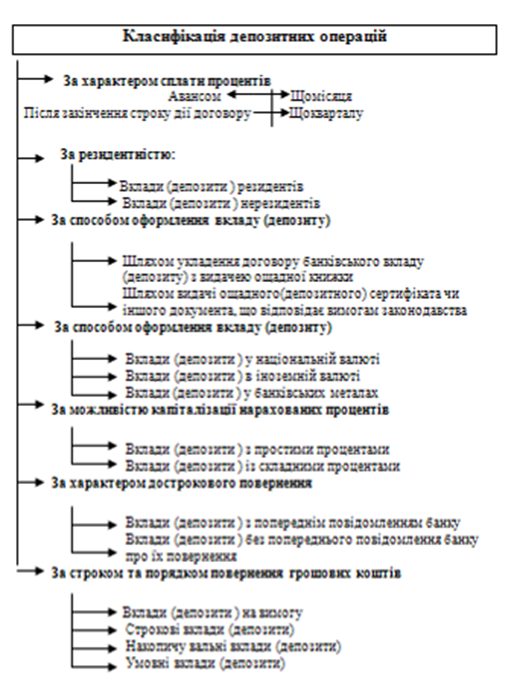

Останнім часом поширюється практика роботи вітчизняних КБ з депозитними сертифікатами. Вони можуть випускатися: одноразово або серіями, іменними або на пред'явника, строковими або до запитання. Строк обігу сертифіката встановлюється від дати його видачі до дати, коли власник сертифіката отримує право вимоги депозиту за сертифікатом.

Бланки сертифікатів повинні містити такі реквізити: назву “ощадний (депозитний) сертифікат”; порядковий номер сертифіката та його серію; дату внесення депозиту; розмір депозиту; зобов'язання банку повернути суму внесену на депозит; дату вимоги вкладником суми за сертифікатом; відсоткову ставку за користування депозитом; умови сплати відсоткової ставки – у разі вимоги вкладника про повернення вкладу до обумовленого строку; назву та адресу банку емітента, а для іменного сертифіката – назву (ім'я) вкладника; місце для підпису особи, яка уповноважена банком підписувати зобов'язання, та місце для печатки банку.

Видача і погашення сертифікатів здійснюється лише емітентом. До погашення приймаються тільки оригінали сертифікатів. У разі надання строку вимоги депозиту банк здійснює платіж за пред'явленням сертифіката на підставі заяви власника або його особи, уповноваженої на здійснення цієї операції.

Банк має передбачити можливість дострокового подання строкового сертифіката до сплати. У такому разі банк сплачує власникові сертифіката його суму та відсотки за зниженою відсотковою ставкою. Якщо термін отримання вкладу за строковим сертифікатом прострочено, то такий сертифікат вважається документом до запитання, за яким на банк покладається зобов'язання сплатити зазначену в ньому суму вкладу та відсотків на дату вимоги.

4. Відкриття та ведення депозитних рахунків

Депозитний рахунок – це рахунок, який банки відкривають юридичним або фізичним особам для розміщення вільних коштів на депозити з нарахуванням відсотків за депозити.

Депозитні рахунки відкриваються на підставі укладеного депозитного договору між власником рахунка та установою банку на визначений у договорі строк. Кошти на депозитні рахунки перераховуються з поточного рахунка господарських суб'єктів і після закінчення строку зберігання повертаються на цей же поточний рахунок

.

Для фізичних осіб банки відкривають вкладні рахунки (ощадні вклади). Вкладні рахунки відкриваються з видачою вкладникові вкладного документа (ощадна книжка, ощадний сертифікат).

У разі укладення з банком договору ощадного вкладу “до запитання” за бажанням клієнта на цьому рахунку можуть здійснюватися безготівкові розрахунки. Після закінчення строку зберігання коштів, кошти з вкладного рахунка повертаються вкладникові, перераховуються на його розрахунковий рахунок або договір вважається продовженим на умовах вкладу “до запитання”. Для КБ вклади “до запитання” є нестабільними. Відсоткова ставка за вкладами до запитання завжди менше ставки за строковими депозитами.

Строкові вклади вносяться на більш довгий строк. Відповідно вкладник отримує й більш високий відсоток, ніж за вкладами до запитання. У зв'язку із стабільністю строкових вкладів банк має можливість розпоряджатися коштами вкладника тривалий час і відповідно збільшувати обсяги своїх кредитних операцій. КБ можуть застосовувати так звані гібридні депозитні рахунки, які об'єднують властивості внесків до запитання і строкових внесків. Такі рахунки умовно складаються з двох частин: прибутково-витратної (до запитання) та строково-накопичувальної (строкової).

Вітчизняні КБ працюють також з так званими дилінговими депозитними рахунками. В цій схемі клієнт розміщує на депозитному рахунку кошти в національній валюті – гривнях. Банк щоденно подає клієнту котирування основних валют (долар США, німецька марка,

російський крбованець, британський фунт стерлінгів). Клієнт, використовуючи котирування, за власним бажанням змінює валюту рахунка та розміщує еквівалент вкладу на певний строк. Додатковий доход при цьому може бути отриманий за рахунок різних відсоткових ставок і курсових різниць.

Залучення вільних валютних коштів на рахунки в установи банків є надзвичайно актуальним і важливим для активізації інвестиційних процесів у національній економіці України. Банки можуть відкривати анонімні валютні депозитні рахунки.

Похожие работы

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

... іональному банку, установлюється для звітного періоду резервування в процентному відношенні (від 20 до 100 процентів) до суми обов’язкових резервів за попередній звітний період резервування. РОЗДІЛ 2. ОРГАНІЗАЦІЯ ДЕПОЗИТНИХ ОПЕРАЦІЙ З ФІЗИЧНИМИ ОСОБАМИ В ВАТ «ОЩАДБАНК» 2.1. Загальна характеристика діяльності ВАТ «Ощадбанк» ВАТ «Ощадбанк» - одна з найбільших фінансово-банківських установ в ...

... ібно зосередитися саме на цьому напрямку, розробивши заходи щодо стимулювання залучення вкладників саме до цього банку на великі суми та якомога більші строки. Розділ 2. Організація депозитних операцій з фізичними особами в АППБ “Аваль” 2.1 Загальна характеристика економічної діяльності АППБ “Аваль АППБ “Аваль” впевнено крокує вперед, підвищуючи якість обслуговування клієнтів, розширюючи ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

0 комментариев