Класифікація методів та інструментів грошово-кредитної політики

Характеристика інструментів грошово-кредитної політики

Дослідження впливу інструментів грошово-кредитної політики на економічне зростання

Вплив грошово-кредитної політики на економічне зростання

Фінансові інструменти реалізації грошово-кредитної політики

Вплив змін облікової ставки НБУ на рівень кредитної активності суб’єктів господарювання

Регулювання економіки шляхом операцій на відкритому ринку

Обов’язкове резервування як інструмент грошово-кредитного регулювання цінової стабільності

Моделювання поведінки ставок грошового ринку у форматі існуючої операційної структури монетарної політики

Навигация

Регулювання економіки шляхом операцій на відкритому ринку

Грошово-кредитні інструменти як засіб економічного зростання

169729

знаков

20

таблиц

10

изображений

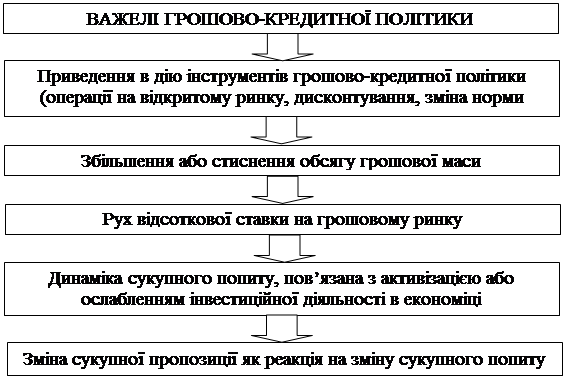

3.2 Регулювання економіки шляхом операцій на відкритому ринку

Внутрішній ринок державних боргових зобов'язань України функціонує на базі використання таких фінансових інструментів, як облігації внутрішньої державної позики (ОВДП), процентні облігації внутрішньої державної позики та казначейські зобов'язання. Найбільш вагому роль на фондовому ринку України відіграють ОВДП, які є досить популярними серед інвесторів і, незважаючи на всі проблеми, що мали місце в процесі їх обертання, зостаються чи не єдиним інструментом регулювання фінансового ринку в Україні. ОВДП розміщуються через аукціони НБУ, які проводяться майже щотижня і тим самим забезпечують постійне надходження облігацій на фондовий ринок.

Найбільшими покупцями ОВДП є банки, що зумовлено специфікою української фінансової системи. Купуючи облігації внутрішньої державної позики, банки отримують гарантований дохід, звільнений від оподаткування. Вони також мають можливість використовувати ОВДП, як об'єкт застави під час отримання кредитів від НБУ. Таким чином ОВДП відіграють роль фінансового регулятора, який за рахунок акумулювання коштів банківської сфери впливає на загальний фінансовий стан українського фінансового ринку.

Особливу увагу слід приділити аналізу результатів взаємодії ринку державних цінних паперів та кредитного ринку країни. Використовуючи методи статистичного аналізу, доцільно дати оцінку існуючому типу взаємозв'язку між відсотковими ставками на міжбанківському ринку та обсягами первинного розміщення ОВДП. Для здійснення такого аналізу ми скористалися даними НБУ та Міністерства фінансів України за 2003–2005 рр. про обсяги первинного розміщення ОВДП на первинних аукціонах Національного банку України та середню процентну ставку на міжбанківському ринку [50].

Таблиця 3.2. Коефіцієнти кореляції основних показників первинного ринку ОВДП та процентні ставки за кредитами на міжбанківському ринку| Показник | Коефіцієнти кореляції за роками | ||

| Обсяг первинного розміщення ОВДП | |||

| 2003 р. | 2004 р. | 2005 р. | |

| Процентна ставка за кредитами на міжбанківському ринку, % | -0,7153 | 0,2583 | -0,322 |

Слід зазначити, що ринок міжбанківських кредитів на цей час не є чутливим до політики зовнішнього боргу уряду України, свідченням чого є відсутня чутливість процентної ставки кредиту на міжбанківському ринку до обсягів первинного розміщення ОВДП. За результатами дослідження, коефіцієнт кореляції динаміки процентної ставки на міжбанківському ринку та обсягом первинного розміщення в 2003 році, та в 2005 році мав негативне значення, що свідчить про зворотній зв’язок, в 2004 позитивне, але зв’язок слабкий (згідно з тлумаченнями математичної статистики).

Використовуючи методи статистичного аналізу, доцільно дати оцінку існуючому типу взаємозв'язку між доходністю ринку ОВДП і вартістю кредитних ресурсів, що надаються банками прямому позичальнику.

Таблиця 3.3. Розрахунок коефіцієнта кореляції між процентними ставками за кредитами та доходність по ОВДП в 2005 році

| Показники | 2005 рік | |||

| 1 кв | 2 кв | 3 кв | 4 кв | |

| Процентні ставки за кредитами, % | 14,17 | 14,7 | 14,2 | 14,4 |

| Доходність по ОВДП, % | 12,3 | 11,5 | 10,5 | 10,66 |

| Коефіцієнт кореляції | -0,02923 | |||

Національний банк та Міністерство фінансів України на первинному ринку розміщення ОВДП можуть здійснювати регулювання ринку кредитних ресурсів і тим самим забезпечувати необхідні умови для проведення кредитної політики в країні загалом. Але постає питання: наскільки ефективно НБУ та Мінфін використовують свої можливості у сфері регулювання ринку кредитних ресурсів у сучасних умовах розвитку економіки країни. Аналіз динаміки середньої доходності ОВДП та середньої ставки процентів за банківськими кредитами в окремі роки показує, що взаємозв'язок між цими об'єктами має нестабільний характер. Коефіцієнт кореляції між динамікою доходності ОВДП і процентами за кредитами комерційних банків за 2003 р. на рівні 0,53. У 2004 р. коефіцієнт кореляції між доходністю ОВДП і процентами за комерційними кредитами дорівнював -0,15, що свідчить про фактично нульовий вплив ОВДП на динаміку ставок за кредитами комерційних банків, а в 2005 р. він дорівнював –0,029. У цьому самому році ринок державних цінних паперів втратив свою роль і в процесі формування вартості грошей на фінансовому ринку. Ринки ОВДП та кредитних ресурсів у зазначений період функціонували практично окремо, а деякою мірою їх динаміка мала навіть протилежний характер.

Втрату регулюючої ролі ринку державних цінних паперів на ринку фінансових ресурсів України можна розглядати лише як негативний фактор, що не сприяє ефективному функціонуванню останнього. НБУ та Мінфін у 2005 р. не мали можливості використовувані ОВДП як інструмент для регулювання рівня процентів за комерційними кредитами. Тим самим виникли невідповідність і протиріччя між ринком ОВДП та ринком комерційних кредитів.

Проведений аналіз показав, що політика регулювання ринку державних цінних паперів в Україні є недостатньо стабільною та узгодженою. Наразі відсутня орієнтація на довготривалу перспективу, не враховується вплив короткотермінових факторів на стратегічні цілі. У 2003 р. НБУ та Міністерство фінансів України не змогли адекватно відреагувати на негативну тенденцію, що склалась у динаміці доходності ОВДП і процентів за комерційними кредитами. Як наслідок, у процесі регулювання фінансового ринку було допущено помилку, через що ринки державних цінних паперів та кредитів комерційних банків почали функціонувати дисгармонійно [28].

Слід відзначити, що розвитку ринку державних боргових зобов’язань нашої країни з самого початку його створення прослідкується низка негативних моментів.

- нереальність закладених в бюджет параметрів відносно одержання податкових надходжень і інших обов’язкових платежів обумовили відповідних бюджетних витрат за рахунок росту внутрішнього державного боргу (додаток М);

- з ціллю стимулювання притоку грошових коштів в бюджет по випущеним ОВДП встановлювалась надто висока дохідність. Так в окремі періоди 1997–1998 рр. номінальні ставки по облігаціям складали 40–80% річних. Зрозуміло, що навіть при кращому рівні рентабельності підприємств в 3–4% за цей період логічно, що перелив грошових ресурсів буде з реальної економіки в фінансовий сектор.

- висока доходність по облігаціям і переваги в податковому законодавстві при відповідних операціях на фінансовому ринку для нерезидентів в порівнянні з резидентами допомагали залученню іноземного спекулятивного капіталу до фінансування дефіциту державного бюджету, а короткостроковий характер відмічених вкладень – збільшенню нестабільності не тільки на ринку державних цінних боргових зобов’язань, а і на валютного ринку.

- внаслідок високих темпів нарощення обсягів внутрішнього державного боргу в умовах економічного спаду і відсутності реальних джерел надходження грошових коштів в бюджет все більші суми, залучені за допомогою випуску ОВДП, направлялися на погашення зобов’язань за попередні випуски.

Похожие работы

... періоду, здійснює мобілізаційну підготовку системи Національного банку; 21) вносить у встановленому порядку пропозиції щодо законодавчого врегулювання питань, спрямованих на виконання функцій Національного банку України; 22) здійснює методологічне забезпечення з питань зберігання, захисту, використання та розкриття інформації, що становить банківську таємницю; 23) здійснює інші функції у фі ...

... ЇЇ РОЗВИТКУ В УКРАЇНІ 3.1 Причини нестабільності грошово-кредитної системи України та заходи щодо її стабілізації Серед основних причин, що спричиняють порушення у функціонуванні грошово-кредитної системи, необхідно визначити такі: - нестабільність курсу національної валюти; - прорахунки грошово-кредитної політики Центрального банку; - неадекватна фіскальна ...

... , передбачені жорстокі заходи щодо приборкання експлуатованих, придушення їхнього протесту. У XVII ст. економічна теорія ще не виділялась в окрему галузь науки. Суспільно-економічна думка в Україні була проникнута антикріпосницькими, демократичними ідеями. Зокрема, відомий просвітитель Яків Козельський (1729–1795) у 60–70-х роках виступав проти кріпосницького гноблення і безправності народних мас ...

... ї політики в Україні є забезпечення фінансової стабільності, поступове зниження інфляції, виведення економіки з кризи та поступове економічне зростання. 2. Зарубіжний досвід проведення грошово-кредитної політики держави Спираючись на кількісну теорію грошей, можна стверджувати, що головним чинником, який формує темпи інфляції, є темпи зміни грошової маси в обігу, а тому вивчення механізмів ...

0 комментариев