Навигация

2.3. Аудиторское заключение

Аудиторское заключение является независимым свидетельством достоверности и объективности финансовой отчётности предприятия.

Аудиторское заключение может быть положительным (т. е. безусловным); условно положительным, - подтверждающим финансовую отчётность с определёнными ограничениями; отрицательным, когда аудитор не может с полной уверенностью подтвердить достоверность финансовой отчётности. Если аудитор не может дать никакого заключения, он принимает решение об отказе от него.

Положительное аудиторское заключение подтверждает, что финансовая отчётность предприятия в основном правильно отражает его финансовое положение, прибыль и убытки, движение денежных средств, а бухгалтерский учёт отвечает требованиям законодательства и нормативных актов бухгалтерского учёта.

Положительное аудиторское заключение выдаётся, если аудитор убеждён, что:

Финансовая отчётность подготовлена добросовестно, на основе достоверных и объективных данных бухгалтерского учёта;

Бухгалтерский учёт соответствует определённым принципами требованиям, а учётная политика предприятия выбрана правильно;

Своевременно и полностью внесены налоги и другие обязательные платежи;

Соответствующим образом в приложениях и пояснениях к отчётам раскрыты все вопросы, имеющие отношение к финансовой отчётности;

Внутренний контроль надёжно подтверждает эффективность и целесообразность хозяйственных операций;

Данные финансовой отчётности не противоречат известным аудитору сведениям о предприятии.

Условно положительное аудиторское заключение подтверждает достоверность финансовой отчётности с ограничениями, если неуверенность и несогласие аудитора имеют значимое, но не существенное значение.

Аудитор может быть не в состоянии сделать безоговорочный положительный вывод, если существует неуверенность в возможности его сформулировать или имеет место несогласие, при котором мнение аудитора расходится или противоречит содержанию финансовой отчётности.

Отрицательное аудиторское заключение выдаётся в тех случаях, когда неуверенность аудитора в достоверности финансовой отчётности настолько велика, что, по его мнению, может ввести в заблуждение пользователей и не позволяет сделать вывод о правильности и объективности финансовой отчётности.

Отказ от аудиторского заключения возможен в тех случаях, когда неуверенность или ограничения объёма проверки настолько существенны, что не дают аудитору оснований для вывода о состоянии финансовой отчётности. В заключении необходимо чётко и определённо указать, почему вывод невозможен.

Если предприятие в ходе аудиторской проверки или после неё устранит существенные недостатки и нарушения в бухгалтерском учёте, в соблюдении законодательства и других нормативных актов, внесёт изменения в финансовую отчётность, то аудитор может заменить отрицательное или условно положительное заключение соответственно на условно положительное (или даже положительное) и положительное.

Замене аудиторского заключения должна предшествовать проверка исправлений, уточнений и дополнений, внесённых в бухгалтерский учёт, во внутренний контроль и в финансовую отчётность предприятия. Об этой проверке составляется отдельный отчёт аудитора.

3. Взаимоотношения Банка России и органов государственной

власти

3. 1. Понятие и организационная структура Банка России

В банковской системе России ЦБ РФ ( ЦБР ) определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно - кредитной системы страны. Центральный банк призван приводить их деятельность в соответствие с общей экономической стратегией и выступает ключевым агентом государственной денежно-кредитной политики, при этом со стороны ЦБР используются в первую очередь экономические методы управления и только в отдельных случаях административные.

Принципы организации и деятельности Центрального банка РФ (Банка России), его статус, задачи, функции, полномочия определяются Конституцией Российской Федерации, Законом о Центральном Банке и другими федеральными законами.

Банк России образует единую централизованную систему с вертикальной структурой управления.

В систему Банка России входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения и другие предприятия, учреждения и организации, в том числе подразделения безопасности и Российское объединение инкассации, необходимые для осуществления деятельности банка.

Органы управления Банком России

Высшим органом Банка России является Совет директоров - коллегиальный орган, определяющий основные направления деятельности Банка России и осуществляющий руководство и управление Банком России.

Совет директоров выполняет следующие функции:

1) во взаимодействии с Правительством РФ разрабатывает и обеспечивает выполнение основных направлений единой государственной денежно-кредитной политики;

2) утверждает годовой отчет Банка России и представляет его Государственной Думе;

3) рассматривает и утверждает смету расходов Банка России на очередной год, а также произведенные расходы, не предусмотренные в смете;

4) определяет структуру Банка России;

5) принимает решения:

о создании и ликвидации учреждений и организаций Банка России;

об установлении обязательных нормативов для кредитных организаций;

о величине резервных требований;

об изменении процентных ставок Банка России;

об определении лимитов операций на открытом рынке;

об участии в международных организациях;

об участии в капиталах организаций, обеспечивающих деятельность Банка России, его учреждений, организаций и служащих;

о купле и продаже недвижимости для обеспечения деятельности Банка России, его учреждений, организаций и служащих;

о применении прямых количественных ограничений;

о выпуске и изъятии банкнот и монеты из обращения, об общем объеме выпуска наличных денег;

о порядке формирования резервов кредитными организациями;

6) утверждает внутреннюю структуру Банка России;

7) определяет условия допуска иностранного капитала в банковскую систему Российской Федерации в соответствии с федеральными законами;

Похожие работы

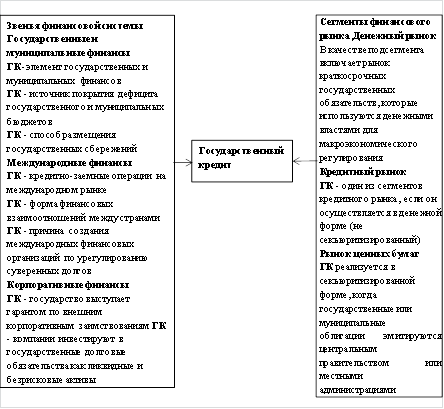

... кредита определяет и особенности оперативного управления им. Обычно оно возлагается совместно на Министерство финансов и Центральный Банк. 2. Развитие и современное состояние государственного кредита, возможности его использования 2.1 Государство как кредитор В настоящее время Россия является не только должником, но и кредитором. Российская Федерация предоставляет кредиты иностранным ...

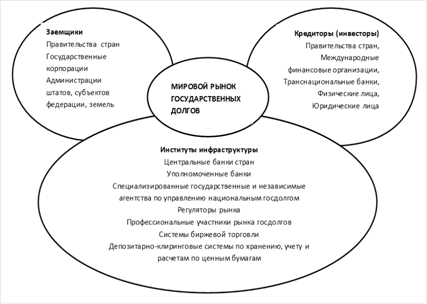

... национальные рынки. В большинстве стран доля нерезидентов в структуре государственного долга составляет от 30 до 70%. Одной из тенденций мировой системы государственных долгов является обострение проблемы суверенных дефолтов в условиях глобализации финансовых кризисов. Глобальный рынок суверенных долгов выступает в качестве своего рода передаточного механизма, через который посредством дефолтов ...

0 комментариев