Навигация

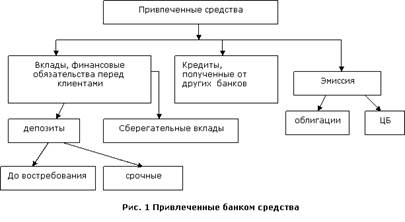

1.1 Вклады до востребования

С депозитом можно производить любые операции – снимать средства и пополнять вклад в любое время без ограничений. За такую свободу действий приходится платить низкой доходности – процентная ставка по подобным вкладам не превышает 1% годовых.

Примеры вкладов до востребования Сбербанка: До востребования Сбербанка России, Зарплатный Сбербанка России, Универсальный Сбербанка России. Отличия – в валюте и незначительных ограничениях на операции – 2 последних вклада дают 1% годовых (против 0,1% у первого вида), но есть ограничение на остаток по вкладу.

Использование: Вклад до востребования – это не инструмент инвестирования. Это инструмент сохранения средств, альтернатива кубышке в квартире. Деньги и там, и там обесцениваются примерно с одинаковой скоростью, однако банковский вклад безусловно надежнее. Квартиры грабят несколько чаще, чем банки, к тому же банковские вклады в обязательном порядке застрахованы.

У меня в свободной наличности средств немного, поэтому для экономии времени я все же храню деньги дома. Но вклады до востребования у меня все равно есть. В некоторых банках с переводов, совершенных через вклад до востребования, не взимается комиссия. Удобнее иметь минимальный остаток на вкладе (1 рубль или 10 рублей – вообще-то это зависит от конкретного банка), чем оплачивать комиссию при каждой операции.

1.2 Срочные депозиты

По названию ясно, что вклад принимается банком на определенный срок. Большинство банков предлагают депозиты на 1, 3, 6, 12, 24 месяцев. Процентные ставки по срочным вкладам намного выше, чем по вкладам до востребования. Существуют несколько разновидностей срочных депозитов.

Срочный вклад. До окончания срока депозита любые операции с деньгами запрещены. В конце срока вкладчик получает сумму вклада плюс проценты.

Использование: Подобные вклады удобно использовать, чтобы отложить деньги на крупную покупку в будущем. Например, на образование детей – деньги есть уже сейчас, но дети пойдут учиться только через несколько лет. Рисковать средствами в этом случае не рекомендуется, а вклад поможет уменьшить обесценивание денег из-за инфляции. Используется только когда у вас уже есть сумма, достаточная для совершения покупки, просто время для покупки еще не пришло. Если же вам необходимо накопить требуемую сумму к определенному сроку, то нужно использовать пополняемый срочный депозит (см. ниже п. 1.5.).

1.3 Срочный депозит с выплатой процентов

Сумма вклада в течение всего срока не меняется, а периодически начисляемые проценты сразу выплачиваются вкладчику.

Использование: Вклад для обеспеченных людей, желающих иметь стабильный пассивный доход. Если у вас есть, скажем, 10 миллионов рублей, то, положив их на подобный депозит, вы можете ежемесячно получать около 100 000 рублей, а на эту сумму можно вполне неплохо жить. С маленькими суммами (до 100 000 рублей) вложение денег в подобные вклады не представляет интереса.

1.4 Пополняемый срочный депозит

Вклад открывается на определенный срок, и в течение всего срока на депозит можно вносить деньги. Размер (максимальный или минимальный, или оба вместе) дополнительных вложений устанавливается банком. Проценты начисляются регулярно на сумму, находящуюся в данный момент на счете, включая и довнесенные средства. Снимать деньги со вклада до истечения срока нельзя.

Использование: Вклады данного вида удобно использовать для будущих покупок. Особенно они удобны, если у вас нет полной суммы, необходимой для покупки. Если вы хотите купить мебель (на сумму 120 000 рублей) через год, то можно завести подобный депозит и откладывать на него по 10 000 рублей каждый месяц. К сроку покупки у вас будет необходимая сумма плюс небольшой доход.

1.5 Срочный депозит с неснижаемым остатком

Гибрид пополняемого вклада и вклада до востребования. С вкладом можно проводить любые операции (как пополнять депозит, так и снимать с него деньги), главное, чтобы в результате на счете оставалась определенная сумма. Размер неснижаемого остатка определяется договором с банком. Проценты начисляются регулярно на сумму, находящуюся в данный момент на счете.

Использование: Данный вид вкладов является наиболее удобным из всех. Проценты по нему достаточно высоки, а возможность снимать деньги придает вкладу гибкость. Данный вид депозитов хорошо подходит для создания резерва на непредвиденные нужды (”на черный день”). Храните на нем сумму, равную вашим расходам на несколько месяцев (от 3 до 12 – выбирайте сами), и форс-мажор не застанет вас врасплох.

2. Характеристика деятельности банка ВТБ – 24

ОАО Банк ВТБ и его дочерние банки (далее - группа ВТБ) являются ведущей банковской группой российского происхождения, предоставляющей широкий диапазон банковских услуг и продуктов в России, некоторых странах СНГ и отдельных странах Западной Европы, Азии и Африки.

По состоянию на 31 декабря 2008 года, филиальная сеть группы ВТБ состояла из 1020 отделений в России, СНГ и Европе, из них 504 офиса ВТБ24. За пределами России группа ВТБ осуществляет свою деятельность через шесть дочерних банков, расположенных в СНГ (Армения, Белоруссия, Грузия, Украина, Азербайджан и Казахстан), шесть дочерних банков, расположенных в Европе (Австрия, Великобритания, Германия, Кипр, Франция и Швейцария), один дочерний банк и одну финансовую компанию в Африке (Ангола и Намибия) и ассоциированный банк во Вьетнаме. ВТБ также имеет филиал в Сингапуре, открытый дочерним банком ВТБ в Великобритании, а также филиалы в Индии и Китае. ВТБ ведет деятельность на основании генеральной лицензии на ведение банковской деятельности № 1000, выданной Банком России, с 1990 года.

Группа ВТБ работает в сферах корпоративного, розничного и инвестиционного обслуживания. В корпоративном банковском секторе группа ВТБ предоставляет широкий спектр услуг и продуктов по коммерческому банковскому обслуживанию, включая кредиты корпоративным клиентам, внешнеторговые сделки, синдицированные кредиты, депозиты и расчетные услуги, а также депозитарные услуги, лизинговые и валютно-финансовые услуги крупным компаниям, компаниям среднего бизнеса и финансовым институтам. Что касается розничного обслуживания, ВТБ предоставляет такие финансовые услуги как депозитные счета, кредитование и определенные дополнительные услуги физическим лицам и компаниям малого бизнеса. В сфере инвестиционно-банковского обслуживания ВТБ предоставляет такие услуги как андеррайтинг рынков заемного капитала, проектное финансирование, финансирование сделок по слиянию и поглощению, консультационные услуги, управление активами и создание венчурных фондов.

Правительство Российской Федерации является главным акционером Банка, владеющим 77,5% акционерного капитала в лице Федерального агентства по управлению федеральным имуществом. Официальный сайт: www.vtb.ru

Основная цель деятельности группы ВТБ – увеличение акционерной стоимости. Для достижения этой цели группа ВТБ:

- стремится быть лидером в обслуживании корпоративных и розничных клиентов в России и СНГ, используя:

- свои конкурентные преимущества в оценке и готовности принимать риски российских клиентов;

- опыт работы на развивающихся рынках;

- возможность проводить для крупных корпоративных клиентов эксклюзивные сделки;

- широкую филиальную сеть в регионах;

- как одна из первых российских финансовых групп использует свое уникальное положение предоставлять услуги своим клиентам в СНГ, Европе, Азии и Африке.

- повышает эффективность работы каждого банка, компании и группы ВТБ в целом.

Текущий кризис на мировых финансовых рынках группа ВТБ расценивает как уникальную возможность укрепить свои позиции в ключевых регионах и клиентских сегментах:

Самым приоритетным регионом развития для группы ВТБ является Россия. В России группа ВТБ ставит цели по агрессивному росту, превышающему темпы роста банковской системы страны. Для того, чтобы решить эти задачи, группа ВТБ предполагает:

- укрепление лидирующих позиций в обслуживании крупных корпоративных клиентов, а также клиентов из числа финансовых учреждений на базе ОАО Банк ВТБ;

- диверсификацию бизнеса, развитие среднего и малого бизнеса опережающими темпами;

- достижение лидирующих позиций в розничном бизнесе на базе специализированного банка – Банк ВТБ24 (ЗАО), за счет активного развития сети продаж и удаленных каналов обслуживания, внедрения инновационных продуктов и технологий, улучшения качества сервиса. Доля розничного бизнеса в общем объеме бизнеса группы ВТБ существенно возросла в 2007 году и будет продолжать увеличиваться;

- активное развитие инвестиционно-банковского бизнеса с целью занять в среднесрочной перспективе лидирующие позиции на российском рынке в данном сегменте. Это планируется достичь за счет:

- привлечения команды высококвалифицированных специалистов с опытом работы в ведущих международных инвестиционных банках;

- развития широкого спектра услуг;

- использования обширной базы корпоративных клиентов;

- партнерских отношений с крупными международными игроками.

- основными центрами предоставления инвестиционно-банковских услуг будут Москва и Лондон (на базе VTB Bank Europe Plc);

- оптимизация бизнеса ОАО «Банк ВТБ Северо-Запад» через его специализацию на обслуживании корпоративного бизнеса в Северо-Западном федеральном округе. Розничный бизнес ОАО «Банк ВТБ Северо-Запад» будет постепенно переведен в Банк ВТБ24 (ЗАО), корпоративный бизнес вне Северо-Западного федерального округа – в ОАО Банк ВТБ.

Вторым приоритетным регионом после России для группы ВТБ являются страны СНГ, где группа ВТБ активно расширяет свое присутствие, приобретая и открывая новые банки. К 2010 году группа ВТБ будет располагать подразделениями во всех странах СНГ, в которых это обусловлено экономической целесообразностью. В странах СНГ группа ВТБ будет развивать универсальные банки. В их функции будет входить обслуживание российских, локальных и международных корпоративных клиентов, а также активное развитие розничного бизнеса на основе опыта и технологий, имеющихся в банке ВТБ24. Помимо банковских услуг, на рынках СНГ будут развиваться и другие финансовые услуги, например, лизинг. Подразделения группы ВТБ в каждой из стран СНГ ставят своей задачей войти в группу лидеров локального рынка.

Третьим приоритетным регионом для группы ВТБ в среднесрочной перспективе являются развивающиеся рынки, в первую очередь – страны Азии и Африки. На этих рынках ВТБ планирует обслуживать интересы клиентов из России и СНГ, иностранных клиентов, ведущих бизнес с Россией и СНГ, а также участвовать в совместных инвестиционных проектах. Таким образом, выбор стран присутствия будет в первую очередь определяться наличием в стране текущих и перспективных интересов российского бизнеса, а также бизнеса компаний из стран СНГ.

В Западной Европе группа ВТБ планирует продолжить обслуживание российского бизнеса и оказание содействия российским компаниям в их зарубежной экспансии и работе на европейских рынках капитала. Дочерние банки будут специализированы: корпоративный бизнес будет консолидирован на основе VTB Bank (Austria) AG, а VTB Bank Europe Plc. (UK, Singapore) сосредоточится на предоставлении инвестиционно-банковских услуг.

В 2007 году было проведено IPO ОАО Банк ВТБ. Владельцами 22,5% Банка стали российские и международные организации, а также более 120 тысяч розничных инвесторов. Теперь к ОАО Банк ВТБ как публичной компании предъявляются более высокие требования по темпам роста, эффективности деятельности, информационной прозрачности, уровню корпоративного управления. Для того чтобы соответствовать ожиданиям рынка и инвесторов, банк ВТБ повысит стандарты корпоративного управления до уровня лучшей российской и международной практики.

Группа ВТБ планирует увеличить эффективность по всем направлениям бизнеса за счет улучшения контроля и координации деятельности банков и компаний, входящих в группу ВТБ. Для этого все банки и компании группы ВТБ перейдут на единые стандарты, методы и подходы (такие как единая политика управления рисками, активами и пассивами, системой внутреннего контроля, персоналом, брендом и другие).

Таким образом, основными задачами, стоящими перед группой ВТБ, являются:

- рост бизнеса группы ВТБ, превышающий темпы роста российского рынка;

- увеличение доли на российском рынке как в корпоративном, так и в розничном бизнесе;

- активное развитие инвестиционно-банковского бизнеса, завоевание лидирующих позиций на рынке инвестиционно-банковских услуг;

- увеличение диверсификации бизнеса за счет проактивного развития среднего и малого бизнеса, увеличение доли розничного бизнеса в портфеле Банка;

- обеспечение эффективности бизнеса за счет поддержания текущего уровня чистой процентной маржи, существенного увеличения комиссионных доходов;

- снижение зависимости от рынков капитала при формировании ресурсной базы группы ВТБ, увеличение доли клиентского привлечения в ресурсах;

- дальнейшее развитие сопутствующих финансовых услуг – лизинга, управления активами, страхования;

- дальнейшее активное развитие зарубежного бизнеса группы ВТБ, включая выход на новые рынки в странах СНГ, а также увеличение объемов розничного бизнеса в странах СНГ;

- завершение интеграции банков группы ВТБ в России и Европе;

- совершенствование систем корпоративного управления.

Похожие работы

... потенциал меньшей величины позволяет обеспечить высокие темпы относительного прироста, но в максимальной степени подвержен влияниям негативных внешних и внутренних факторов.[24, С.12] Условия формирования и использования кредитного потенциала коммерческих банков в целом являются сложными и противоречивыми. Состояние кредитного потенциала коммерческих банков обусловливалось рядом факторов: ...

... эффективное покупательное развитие своего бизнеса и укрепить свои рыночные позиции. Итогом нашего исследования явилось рассмотрение основных направлений, порядок организации и перспектив развития банковского маркетинга в КБ «Банк ВТБ», который в последние годы существенно повысил динамику своего развития и активно осваивает новые направления бизнеса. На нынешнем этапе приоритеты в его ...

... целесообразно проводить активную работу со своими клиентами посредством Средств Массовой Информации, в которых должна проводиться активная пропаганда банка ВТБ, его успешности, прибыльности и надежности. Следующим направлением совершенствования расчетных банковских операций с пластиковыми картами для банка ВТБ должно стать преодоление незнания клиентом банковских продуктов (до 20% представителей ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

0 комментариев