Навигация

Внедрение системы сдерживания объемов спекулятивных сделок с недвижимостью

76244

знака

7

таблиц

6

изображений

3. Внедрение системы сдерживания объемов спекулятивных сделок с недвижимостью.

Анализ развития рынка недвижимости свидетельствует, что в Казахстане доходность по вложениям в различные секторы коммерческой (офисы , склады) и жилой недвижимости в среднем составляет 12-16 % годовых , что превышает доходность по банковским вкладам . По состоянию на 1 января 2006 года в Казахстане средневзвешенная процентная ставка по срочным вкладам физических лиц составила 9,4 % годовых в тенге и 5,9 % - в иностранной валюте , тогда как последние 2 года прирост цен на жилье составлял 48 % в год.

Кроме того, при проведении анализа доходности аренды недвижимости было определено, что основным объектом спекуляций в республике является недвижимость стоимостью свыше 50 тысяч долларов США, которая обеспечивает арендодателю доход в среднем 17,2 % годовых.

Такая ситуация, наряду с сохраняющейся на рынке жилья тенденцией роста цен, стимулирует заинтересованность в приобретении жилья с целью его последующей продажи и извлечения дохода от прироста стоимости. Спекуляция недвижимостью, наряду с такими факторами как наличие дисбаланса между спросом и предложением на жилье, множества посреднических организаций, занимающихся куплей-продажей недвижимости, отсутствие жесткого государственного контроля к деятельности посреднических и строительных компаний и др., порождает угрозу «мыльного пузыря » и опасность «обвала » цен на недвижимость, что представляет реальную опасность для финансовых организаций в плане понижения стоимости представляет реальную опасность для финансовых организаций в плане понижения стоимости залога по ипотечным кредитам.

В целях снижения спекулятивных сделок с недвижимостью будут рассмотрена целесообразность внедрения следующих мер:

1) введение дополнительного единовременного налога для приобретающих дополнительное жилье и /или повышенный налог на такое имущество;

2) ужесточение налогообложения (в т.ч. от прироста капитала) для продающих жилье в течение двух - трех лет после его приобретения.

В рамках анализа финансовой стабильности по результатам 2006 года Национальным Банком и Агентством финансового надзора акцентировалось внимание на потенциальных рисках, в частности подчеркивались:

- низкая эффективность использования предприятиями кредитов банков, а также высокая степень концентрации кредитов в торговле, строительстве и операциях с недвижимостью.

- высокий уровень косвенных рисков, связанных с несоответствием валюты активов и обязательств корпоративного сектора экономики и населения;

- увеличение долгового бремени физических лиц, опережающее рост располагаемых доходов населения, на фоне относительно низкого уровня сбережений;

- высокая зависимость платежеспособности основных заемщиков банков, в частности, в строительстве от сохранения факторов, обеспечивающих потребительский спрос, и препятствующих существенной корректировке цен на реальные и финансовые активы;

- чрезмерный акцент на залоговом обеспечении и, прежде всего, на недвижимости при кредитовании;

- высокий уровень внешней задолженности банков, который будет определять потребность финансовых институтов в рефинансировании своих внешних обязательств.

Кроме того, анализ степени адекватности восприятия банками рисков показывал, что финансовые институты больше ориентируются на текущие факторы, обеспечивающие прибыльность, при этом недостаточно полно оценивая потенциальные угрозы.

Одной из таких угроз, которую не достаточно адекватно воспринимали участники финансового рынка, явилось глобальное снижение ликвидности как следствие ипотечного кризиса в США и сокращения «аппетита к риску» международных инвесторов.

В этих условиях инвесторами были переоценены основные факторы уязвимости Казахстана, к числу которых можно отнести следующие:

a) уровень внешнего долга страны, сопоставимый по размеру с ВВП;

b) высокую долю банков в структуре внешнего долга, а также долю обязательств перед нерезидентами в совокупных обязательствах банков;

c) расширение дефицита баланса счета текущих операций;

d) высокую потенциальную нагрузку на золотовалютные резервы Национального Банка в случае возникновения дисбаланса между спросом и предложением иностранной валюты на внутреннем валютном рынке в условиях сокращения притока капитала.

В результате в течение августа - октября 2007 года определяющими факторами для финансовой стабильности были:

− пересмотр кредитной политики банками, особенно в отношении наиболее рискованных видов кредитования (ипотечное, потребительское кредитование, строительный сектор);

− рост ставок межбанковского денежного рынка;

− некоторый отток депозитов физических лиц;

− перевод участниками рынка финансовых активов в иностранную валюту;

− ажиотажный спрос на иностранную валюту со стороны населения в августе 2007 года;

− рост дисбаланса между спросом и предложением иностранной валюты;

− снижение резервов Национального Банка;

− активное использование банками инструментов рефинансирования Национального Банка в условиях неопределенности с ликвидностью [17].

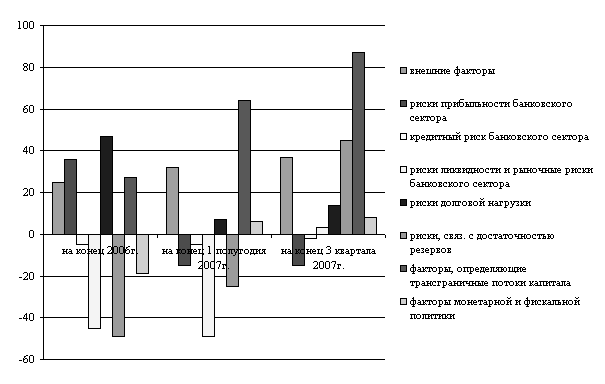

В целом, сочетание внутренних и внешних факторов привело к росту отдельных групп риска для финансовой стабильности в Казахстане в 2007 году (рисунок 5).

Рисунок 18 - Карта оценки рисков для финансовой стабильности [5]

Рисунок 18 - Карта оценки рисков для финансовой стабильности [5]

Примечание: Значение группы индикаторов, расположенное ближе к центру означает меньший уровень риска, либо ослабление факторов уязвимости, и наоборот. Значения, расположенные в отрицательной зоне говорят о незначительном или несущественном уровне риска.

Рост импорта в условиях снижения темпов роста производительности, увеличения средних контрактных цен и высокого совокупного внутреннего спроса; рост выплат доходов нерезидентам; наряду со снижением притока капитала в силу развития международного кризиса ликвидности усиливают давление на платежный баланс, устойчивость трансграничных потоков капитала и международные резервы Национального Банка.

Увеличение государственных расходов и приток капитала стимулировали рост денежного предложения. Сочетание ценового шока на международных рынках продовольственных товаров, нестабильности на финансовых рынках и высокого совокупного внутреннего спроса привели к увеличению инфляции во втором полугодии 2007 года [18].

Расширение источников финансирования за счет внешних ресурсов стимулировало возникновение «кредитного бума» в экономике Казахстана. Пересмотр кредитной политики банками в условиях глобального сокращения ликвидности в перспективе создает дополнительную нагрузку на качество кредитного портфеля и высокие требования к уровню доходности банков.

Сокращение внешнего фондирования в условиях существенного разрыва между кредитами и депозитной базой банков сократит темпы роста кредитования экономики и может оказать эффект на динамику экономического роста.

Рост мировых процентных ставок, увеличение стоимости внешних займов, волатильность международных валютных и фондовых рынков несколько повышает чувствительность финансовой системы рыночным рискам и рискам ликвидности. Вместе с тем, сокращение ликвидности банков было адекватно компенсировано мерами Национального Банка по поддержанию ликвидности. Также банки располагают более чем достаточными активами, в том числе внешними, в случае реализации которых будет обеспечена достаточная подушка ликвидности.

Несмотря на концентрацию обязательств во внешних заимствованиях сохраняется достаточный уровень прибыльности и ликвидности банковский системы Уровень «нефункционирующих» кредитов не превышает критических значений. Кредитный портфель адекватно покрыт объемом сформированных провизий.

Сохраняется высокая доля займов под залог недвижимости в структуре кредитного портфеля банков. Вместе с тем, учитывая, что банки ранее проводили достаточно консервативную политику оценки стоимости залогового имущества, соотношение ссудного портфеля к стоимости залогового обеспечения достаточно приемлемое.

Заключение

В заключении подведем некоторые итоги вышесказанному. Кредит представляет собой форму движения ссудного капитала. Это заем в денежной или товарной форме на условиях возвратности и платности. Кредит был известен как в натуральной, так и в денежной форме за несколько тысячелетий до н.э. Обе формы развивались параллельно, постепенно расходясь по масштабам и значению. В практике утвердились две основные формы кредита: коммерческий и банковский, которые различаются по составу участников, объектам кредитования, величине процента и сфере использования.

При коммерческом кредите предприниматели кредитуют друг друга при покупке и продаже товаров. Одни предприятия предлагают для реализации товары в то время, когда другие не имеют наличных денег для их покупки. Эта общепринятая практика расчетов между поставщиками и покупателями при оформлении сделок в условиях нормальной рыночной экономики. При нарушенных экономических связях поставщик продукции требует предварительной оплаты поставки, что характерно для экономических отношений в условиях взаимного недоверия и кризисного состояния экономики. Материальной предпосылкой коммерческого кредита является необходимость сохранения непрерывности производства. Этот вид кредита осуществляется в товарной форме, и орудием его осуществления служит вексель. Сделка оформляется письменным документом, - долговым обязательством заемщика уплатить определенную сумму денег с процентами в указанный срок. Вексель является простейшей формой кредитных денег. Часто предприниматель, получивший вексель делает на нем передаточную надпись (при финансовой необходимости) и использует его вместо денег при покупке нужных благ у другого продавца.

Коммерческий кредит непосредственно обслуживает кругооборот промышленного капитала и имеет ограниченную сферу применения. Он возможен только между предпринимателями, связанными в процессе производства.

Универсальный характер имеет банковский кредит, при котором банки и другие кредитные учреждения выдают предпринимателям денежные ссуды. Первоначальными функциями банков были: размен денег, хранение вкладов, проведение расчетов между клиентами. Впоследствии из простых хранителей ценностей и расчетных контор банки превращаются в мощные кредитные центры.

По признакам целевого направления кредита и специализации банков на определенных операциях, различают:

- Потребительский кредит (продажа товаров потребителю с отсрочкой платежа);

- Сельскохозяйственный кредит (капиталовложения в сельскохозяйственное производство);

- Ипотечный кредит (долгосрочная ссуда под залог недвижимости);

- Государственный кредит (совокупность отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам);

- Международный кредит (отношения между государствами, международными банками, корпорациями).

В заключении необходимо отметить, что в настоящее время кредиты банков, обеспечивая хозяйственную деятельность предприятий, содействуют их развитию, увеличению объемов производства продукции, работ, услуг. Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия, которое использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества (при капитальных инвестициях).

Основной проблемой кредитования для банков в настоящее время является возвратность, а для предпринимателей наличие залога и процентная ставка. В заключении можно вынести предложение об упрощении операций определения залога и уменьшение процентной ставки, т.к. это приводит к увеличению количества желающих получить кредит, но в то же время операция кредитования должна быть выгодна и для банка. На рынке Казахстана уже появилась практика кредитования под залог приобретаемого имущества, и это новшество набирает силу и становится популярным в нашей стране.

Список использованных источников

1. Послание народу Казахстана Президента РК Н.А. Назарбаева «Рост благосостояния граждан Казахстана — главная цель государственной политики» Февраль 2008 г. //Официальный сайт Президента РК www.arkoda.kz

2. Экономика: Учебник/Под ред. доц. А.С. Булатова. 2-е изд., перераб. и доп. - М.: Издательство БЕК, 2001.

3. Рузавин Г.И. Основы рыночной экономики: Учебное пособие для вузов. - М.: Банки и биржи, ЮНИТИ, 2000.

4. Райзберг Б.А.. Курс экономики: Учебник /Под ред.– ИНФРА-М, 1999. – 720 с.

5. Общая теория денег и кредита под ред. Жукова Е.Ф., М., «Банки и биржа», 1999

6. Сейткасимов Г.С.. Деньги, кредит, банки: Учебник /Под ред. проф.. – Алматы: Экономика, 2000. – 364 с.

7. Общая теория денег и кредита: Учебник / Под ред. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 1999

8. Банковская система Казахстана - устойчивость на фоне глобального кризиса ликвидности. Время новых стратегий. «Рейтинговое агентство "KZ-rating"»

9. Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций ПРЕСС-РЕЛИЗ о состоянии финансового рынка и финансовых организаций на 1 февраля 2008 года

10. Отчёт Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций за 2006 год. - Алматы, 2007

11. Статистический бюллетень. Национальный банк Республики Казахстан 2007 г.

12. Банки Казахстана 2007 год Ист Кэпитал. www.eastcapital.ru.

13. Концепция развития финансового сектора Республики Казахстан, которая разработана на 2007-2011 годы

14. Ильясов К.К. Финансово-кредитные проблемы развития экономики Казахстана /Под ред.– Алматы: Бiлiм, 2002 – 240 с.

15. Среднесрочный план социально-экономического развития Республики Казахстан на 2007 – 2009 годы

16. Отчет о финансовой стабильности Казахстана, декабрь 2007 года Нацбанк РК

17. Уровень рисков в банковском секторе Казахстана растет из-за быстрого роста кредитования и межрегиональной экспансии // Экономика Казахстана, 13 июня 2007 г.

18. Анализ рисков банковского сектора Республики Казахстан // Экономика Казахстана, 24 августа 2008 г

Приложение

Государственный и гарантированный государством долг Республики Казахстан, тыс.тенге

| № п/п | Наименование показателей | на 1 октября 2006 года | на 1 октября 2006 года | на 1 октября 2006 года | ||

| I | Государственный долг | 843 763 636 | 1 056 361 333 | 1 385 853 326 | ||

| 1 | Долг Правительства Республики Казахстан | 593 133 891 | 646 716 992 | 911 544 193 | ||

| 1.1. | внутренний | 368 760 558 | 478 572 388 | 731 514 968 | ||

| 1.1.1. | Государственные среднесрочные казначейские обязательства | 255 742 777 | 28 998 015 | 127 479 910 | ||

| 1.1.2. | Государственные долгосрочные сберегательные казначейские облигации | 73 190 000 | 244 649 586 | 302 962 589 | ||

| 1.1.3. | Государственные долгосрочные казначейские облигации | 38 980 427 | 136 198 714 | 185 808 714 | ||

| 1.1.4. | Государственные индексированные казначейские обязательства | 214 599 | 43 405 855 | 61 758 855 | ||

| 1.1.5. | Прочие обязательства | 632 755 | 214 599 | - | ||

| 1.2. | внешний | 224 373 333 | 24 504 000 | 52 909 000 | ||

| 1.2.1. | Международный Банк Реконструкции и Развития | 46 216 846 | 601 619 | 595 900 | ||

| 1.2.2. | Азиатский Банк Развития | 16 042 379 | 168 144 604 | 180 029 226 | ||

| 1.2.3. | Европейский Банк Реконструкции и Развития | 9 227 023 | 36 832 459 | 36 128 073 | ||

| 1.2.4. | Исламский Банк Развития | 4 824 914 | 9 630 860 | 9 893 997 | ||

| 1.2.5. | Саудовский Фонд Развития | 1 054 098 | 13 613 457 | 14 292 872 | ||

| 1.2.6. | Кувейтский Фонд Арабского Экономического Развития | 1 621 507 | 4 524 659 | 4 380 546 | ||

| 1.2.7. | Фонд Развития Абу-Даби | 2 297 831 | 1 088 345 | 978 425 | ||

| 1.2.8. | Японский банк международного сотрудничества | 70 369 087 | 1 652 057 | 1 681 415 | ||

| 1.2.9. | Кредитное агентство Правительства Германии | 2 748 749 | 2 008 145 | 1 829 834 | ||

| 1.2.10. | Иностранные коммерческие банки | 25 444 000 | 71 708 244 | 84 007 903 | ||

| 1.2.11. | Евроноты | 243 373 800 | 2 894 378 | 2 874 162 | ||

| 2 | Долг Национального Банка Республики Казахстан | 243 373 800 | 24 192 000 | 23 962 000 | ||

| 2.1. | внутренний | 243 373 800 | 404 438 930 | 471 814 536 | ||

| 2.2. | внешний | - | 5 205 411 | 2 494 597 | ||

| II | Гарантированный государством долг | 80 332 238 | 68 015 258 | 63 846 607 | ||

| 1 | внутренний | 4 129 680 | 5 013 597 | 5 990 500 | ||

| 2 | внешний | 76 202 558 | 63 001 661 | 57 856 107 | ||

| Всего государственный и гарантированный государством долг (I + II) | 924 095 874 | 1 124 376 591 | 1 449 699 933 | |||

Похожие работы

... СДЕЛКУ - наиболее часто встречаемая разновидность банковского кредита. При этом в межбанковском соглашении делается ссылка на конкретные межфирменные контракты. Указанная форма кредита подразумевает платеж на условиях инкассо или по аккредитиву с одновременным выставлением кредитного требования на банк-заемщик. КРЕДИТНАЯ ЛИНИЯ открывается банком-кредитором в пользу банка-заемщика в пределах ...

... в том, что кредитные отношения сейчас получили широкое распространение, как среди юридических, так и физических лиц. Целью работы является рассмотреть сущность кредита, его основные функции и формы.I. Сущность кредита. Кредит - это движение капитала на условиях срочности, платности, возвратности и обеспеченности. Условия срочности отражают необходимость возврата кредита не ...

... бумаг); г) государственный кредит (выпуск облигаций государственных займов, покупаемых бизнесменами и населением). Среди всех кредитных организаций главную роль выполняют банки. 2. Денежная система Канады Денежная система Канады образовалась в исторически короткий отрезок времени. Она сформировалась к 1867 г. До образования Канады как государства на ее территории существовало денежное ...

... капитала в сфере международных экономических отношений. Представляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации. Структура современной кредитной системы Кредитная система с точки зрения институциональной, представляет собой комплекс валютно-финансовых учреждений, активно используемых ...

0 комментариев