Навигация

Сущность, функции и формы кредита

18158

знаков

0

таблиц

0

изображений

ИНСТИТУТ ЭКОНОМИКИ И ПРЕДПРИНИМАТЕЛЬСТВА

(ИНЭП)

Заочное отделение РЕФЕРАТ

по предмету «Финансы и кредит» на тему

«Сущность, функции и формы кредита».

Студентки группы 04-М-41з Жанкевич Н.А.

Научный руководитель ……………………

Москва 2005 г.

Содержание

Стр.

Введение………………………………………………………………3-4

I. Сущность кредита………………………………………………….5-6

II. Функции кредита…………………………………………………..6-8

III. Формы кредита…………………………………………………….8-12

Заключение…………………………………………………………..13-14

Используемая литература…………………………………………...15

Введение.

В своем историческом развитии кредит миновал несколько последовательных этапов, каждый из которых характеризовался радикальными преобразованиями как по степени его распространения и выполняемым функциям, так и непосредственным участникам.

Основным признаком этапа первичного становления было полное отсутствие на рынке ссудных капиталов специализированных посредников. Ссудным капиталом является собственность, владелец которой продает заемщику не сам капитал, а только право на его временное использование.

Кредитные отношения устанавливались напрямую между владельцем денежных средств и заемщиком. Кредит выступал в форме ростовщического капитала, характерными чертами которого были:

- полная децентрализация отношений займа, определяемых лишь прямой договоренностью между кредитором и заемщиком;

- ограниченность распространения (на непроизводственные цели, без последующей капитализации);

- сверхвысокая нома процента.

Этот этап завершился в связи со становлением капиталистического способа производства.

В этот период развития кредита на рынке появились ссудные капиталы специализированных посредников в лице кредитно-финансовых организаций.

Первые банки, возникшие на базе крупных ростовщических контор, приняли на себя важнейшие функции, ставшие в последствии традиционными для большинства кредитных институтов: аккумулирование свободных финансовых ресурсов с их последующей капитализацией и передачей заемщикам на платной основе, а также обслуживание некоторых видов платежей и расчетов для юридических и физических лиц.

Растущий уровень интереса на услуги специализированных посредников привел к стремительному развитию банковской системы за счет перелива капитала в нее из других сфер деятельности.

В настоящее время существует централизованное регулирование кредитных отношений в экономике со стороны государства в лице центрального банка.

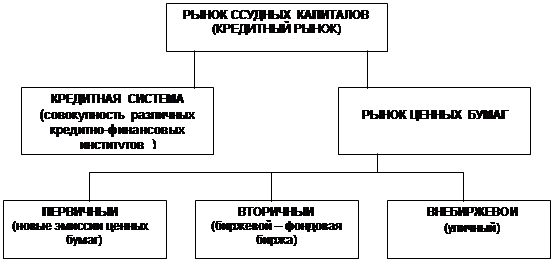

Сейчас структура кредитной системы России выглядит следующим образом:

1. Центральный банк России.

2. Банковская система:

- коммерческие банки;

- Сберегательный банк России;

- иные специализированные банки.

3. Специализированные кредитно-финансовые институты:

- страховые компании;

- негосударственные пенсионные фонды;

- инвестиционные компании;

- финансово-строительные компании.

Кредитные отношения, благодаря развитию информационных технологий, формированию глобальных банковских сетей, вышли на принципиально новый качественный уровень. А также распространились на все сферы финансовой деятельности.

Актуальность моего реферата заключается в том, что кредитные отношения сейчас получили широкое распространение, как среди юридических, так и физических лиц.

Целью работы является рассмотреть сущность кредита, его основные функции и формы.

I. Сущность кредита.

Кредит - это движение капитала на условиях срочности, платности, возвратности и обеспеченности.

Условия срочности отражают необходимость возврата кредита не в любое, приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в нашей стране свыше 3-х месяцев) – предъявление финансовых требований в судебном порядке. Частичным исключением из этого правила являются окольные ссуды, срок погашения которых в кредитном договоре изначально не определяется (были распространены в аграрном комплексе США в 19-20 в.в., но в современных условиях не применяются, т.к. из-за них возникают сложности кредитного планирования.).

Платность кредита выражается в необходимости не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит выражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором.

Устанавливается величина банковского процента, выполняющего три основные функции:

- перераспределение части прибыли юридических и дохода физических лиц;

- регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

- на кризисных этапах развития экономики – антиинфляционную защиту денежных накоплений клиентов банка.

Ставка (или норма) ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита выступает в качестве цены кредитных ресурсов.

Подтверждая роль кредита, как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к наиболее продуктивному использованию.

Возвратность кредита – это необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Это находит свое практическое выражение в погашении конкурентной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации, что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности.

Обеспеченность кредита выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии. Особенно актуально в условиях экономической нестабильности.

II. Функции кредита.

Место и роль кредита в экономической системе общества определяются прежде всего выполняемыми им функциями, как общего, так и конкретного характера.

- Перераспределительная функция.

В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного «насоса», откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие более высокую прибыль. Ориентируясь на дифференцированный ее уровень в различных отраслях или регионах, кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах. Однако в некоторых случаях практическая реализация указанной функции может способствовать углублению диспропорций в структуре рынка (в России на стадии перехода к рыночной экономике, где переход капиталов из производственной сферы в сферу обращения принял угрожающий характер).

Поэтому одной из важнейших задач государственного регулирования кредитной системы является рациональное определение экономических приоритетов.

- Экономия издержек обращения.

Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов. Поэтому столь широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемые практически всеми категориями заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а следовательно, и экономию общих издержек обращения.

- Ускорение концентрации капитала.

Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства или другой хозяйственной операции, и, таким образом, обеспечить дополнительную массу прибыли.

- Обслуживание товарооборота.

В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.п., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынке.

- Ускорение научно-технического прогресса.

Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых является больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров немыслимо без использования кредитных ресурсов.

III. Формы кредита.

Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам, к важнейшим из которых следуе отнести категории кредитора и заемщика, а также форму, в которой предоставляется кредитная ссуда. Исходя из этого, можно выделить следующие шесть достаточно самостоятельных форм кредита.

Похожие работы

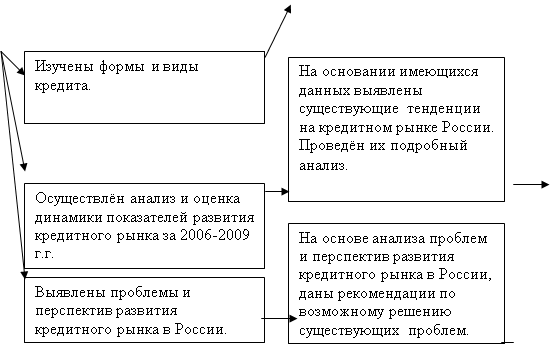

... были, подробно изучены формы и виды кредита, даны определения, характеристики и описание, проведена классификация кредита в разрезе потребностей заёмщика. Имея полное представление о сущности, функциях, принципах, формах и видах кредита можно перейти к проведению анализа и оценки динамики показателей развития кредитного рынка России за 2006-2009 г.г. ГЛАВА 4. АНАЛИЗ И ОЦЕНКА ДИНАМИКИ ПОКАЗАТЕЛЕЙ ...

... -хозяйственной деятельностью составляет основу в кредитной политике банка. Сложность этой проблемы очевидна, но без ее решения невозможна активизация банковского кредитования хозяйства. Данная работа посвящена определению сущности и значения кредита в современных условиях. Итак, мы видим значимость в наших условиях вопроса, связанного с кредитованием, рассмотрение которого начнем с установления ...

... . Поэтому можно сказать, что одна из основных задач кредитного рынка - направлять сбережения населения и свободные средства посредническим лицам на инвестиции. Институциональная структура кредитного рынка[3] Сущность кредитного рынка не зависит от того, какой денежный капитал используется на нем: собственный или чужой, аккумулированный, т.е. не имеет значения, ведет ли банкир свое ...

... кредита, так и его внешние связи (с производством, обращением, другими экономическими категориями). Сущность же кредита обращена к внутренним свойствам, выступает как главное в содержании этой экономической категории. К сущности кредита примыкает и его природа, трактуемая как врожденные свойства, естественное состояние. В широком смысле природа кредита – это не какой-то его отдельный вид, а все ...

0 комментариев