Навигация

Оформление результатов аудиторской проверки

82876

знаков

0

таблиц

0

изображений

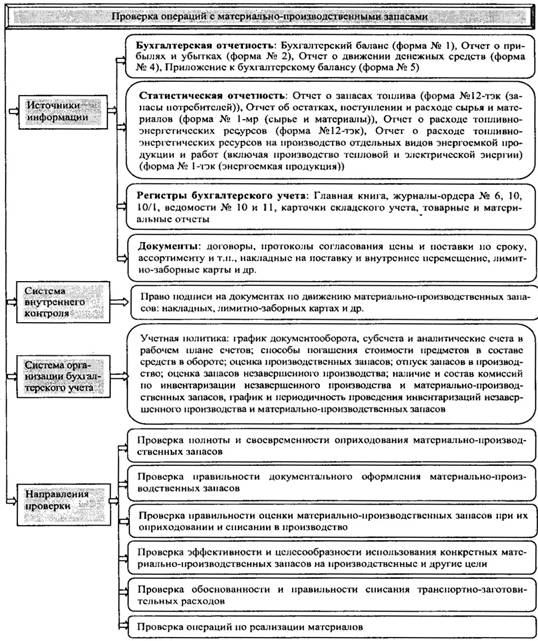

2.4 Оформление результатов аудиторской проверки

Как показывает практика, наиболее часто приходится сталкиваться со следующими нарушениями, допускаемыми предприятиями:

1) отсутствие первичных приходно-расходных документов или оформление их с нарушением установленных требований;

2) неправильное исчисление фактической стоимости заготовления материалов;

3) списание в расход неоприходованных материальных ценностей (не оформленных приходными документами);

4) списание материалов на производство по мере их отпуска со склада, а не по факту их расхода, отсутствие норм расхода материалов или их несоблюдение;

5) несоблюдение зафиксированного в учетной политике варианта учета материальных ценностей, списываемых на производство;

6) арифметические ошибки при расчете реализованной торговой наценки;

7) несоответствие информации о наличии производственных запасов по данным Главной книги и журналов-ордеров;

8) несвоевременное оприходование товарно-материальных ценностей;

9) изменение метода оценки запасов в течение года;

10) учет сохранности и списания материальных ценностей ведется с нарушениями;

11) отсутствуют акты приема-передачи имущественных ценностей при смене материально ответственных лиц;

12) необоснованно завышается расход материалов;

13) сумма уценки производственных запасов относится на финансовый результат, в результате чего уменьшается налогооблагаемая прибыль.

После проведения всех необходимых процедур проверки руководитель бригады аудиторов должен оценить полноту и качество выполнения всех аудиторских процедур. Аудиторское заключение – это неотъемлемый элемент любого вида аудита, как обязательного, так и добровольного. Именно аудиторское заключение предоставляет пользователям финансовой отчетности информацию о ее достоверности. Форма аудиторского заключения и порядок его составления определены ФПСАД №6.

В ходе проверки должны быть собраны доказательства того, что МПЗ правильно классифицированы в отчетности по основным группам (сырье и материалы, готовая продукция, товары) и вся существенная информация о них раскрыта в отчетности. К такой информации, в частности, относятся: учетная политика организации в отношении оценки МПЗ (по группам); стоимость МПЗ (по группам) на начало и конец отчетного периода; величина и движение резерва под снижение стоимости МПЗ; стоимость МПЗ, переданных в залог и права организации на которую ограничены иным образом; другая информация о МПЗ, существенная для финансовой отчетности организации, и информация, раскрытие которой в отчетности необходимо согласно действующим нормативным документам. Правильность и полнота раскрытия в отчетности существенной информации о МПЗ проверяется путем изучения и сопоставления раскрытой в отчетности информации с доказательствами, полученными в результате аудиторских процедур.

Результаты аудиторской проверки не могут ограничиваться только аудиторским заключением, содержащим лишь краткое мнение о достоверности бухгалтерской отчетности. В аудиторской практике наряду с аудиторским заключением используется предоставление руководству проверяемого субъекта также письменной информации.

Письменная информация является конфиденциальной и должна быть передана только лицу, подписавшему договор на проведение аудиторской проверки, или лицу, прямо указанному в нем в качестве ее получателя.

В процессе проверки аудитор может предоставить руководству проверяемого субъекта предварительный вариант письменной информации в целях оперативного внесения в учет и отчетность необходимых исправлений и уточнений. А вместе с аудиторским заключением представляется окончательный вариант отчета.

2.5 Предложения по совершенствованию учета МПЗ

В комплексе мер по созданию системы аудита МПЗ большое значение имеет формирование полной и достоверной учетной информации о наличии, движении и использовании производственных запасов на каждом предприятии, а также четкая организация внутрихозяйственного контроля за их сохранностью. Важное значение приобретает улучшение качественных показателей использования производственных запасов. Этого можно добиться путем экономии материалов и более эффективного их использования. Решения вышеизложенных задач можно достичь, применяя более прогрессивные конструкционные материалы, внедряя новые технологии, заменяя дорогостоящие материалы более дешевыми без снижения качества продукции, сокращая отходы и потери в производственном процессе, а также широко вовлекая в хозяйственный оборот вторичные ресурсы и попутные продукты.

Существенно улучшить учет производственных запасов можно, совершенствуя применяемые документы и учетные регистры, т.е. более широко используя накопительные документы (лимитно-заборные и комплектовочные карты, ведомости и др.), предварительную выписку документов по движению материалов и оперативных документов на вычислительных машинах, карточки складского учета в качестве расходного документа по отпущенным материалам (бездокументальной системы оформления расхода материалов) и др.

В пункте 2.5 также предложены решения проблем, изложенных в пункте 1.2.

1) Если организация установила для основных средств стоимостной лимит (20 000 руб.) в целях их учета в составе МПЗ, она может самостоятельно установить порядок учета активов, стоимость которых не превышает этот лимит. Рекомендуется использовать правила учета материально-производственных запасов, предусмотренные ПБУ 5/01.

Приобретение таких объектов отражается непосредственно на счете 10 "Материалы" без использования калькуляционного счета. Когда подготовка к использованию объектов требует продолжительного времени и существенных дополнительных затрат помимо стоимости покупки, организации следует использовать калькуляционный счет для формирования первоначальной стоимости активов. В качестве такого счета можно использовать непосредственно счет 08 "Вложения во внеоборотные активы" либо счет 15 "Заготовление и приобретение материальных ценностей" вплоть до того момента, пока стоимость затрат не превысит установленный лимит или не будет окончательно сформирована. Малоценные средства труда в пределах установленного стоимостного лимита не включаются в стоимость объекта обложения налогом на имущество.

В отдельных случаях оприходование и списание материалов производится с нарушением установленных требований. Так, не оформляется должным образом на соответствующих унифицированных бланках материальный учет прихода и расхода (списания) материальных ценностей или же заполняются не все необходимые реквизиты этих форм.

2) С одной стороны, материально-производственные запасы можно признавать в учете независимо от наличия права собственности (т.е. "снято" юридическое ограничение признания указанных активов).

С другой стороны, нормы ПБУ 5/01 не устанавливают экономических критериев признания этой группы активов.

Организация вправе самостоятельно толковать нечеткие нормы ПБУ 5/01 и соответственно определять порядок признания (или непризнания) материально-производственных запасов в бухгалтерском учете.

3) Доставка до "места использования" может быть истолкована как включение в себестоимость запасов затрат по внутризаводскому перемещению от складов до тех производственных помещений, в которых данные материально-производственные запасы фактически используются.

Однако такое толкование может означать только то, что организация не будет иметь данных о фактической себестоимости конкретной единицы материально-производственных запасов до момента отпуска ее в производство, что противоречит здравому смыслу. Указанную норму можно трактовать как "расходы по доставке до склада".

4) При наличии подобных ситуаций авторы рекомендуют закрепить в Учетной политике различные варианты определения фактической себестоимости полученных МПЗ с учетом приоритета их применения. Например:

- привлечение независимого оценщика (с включением стоимости оценки в фактическую себестоимость запасов);

- по текущей рыночной стоимости на дату выбытия переданных МПЗ;

- по текущей рыночной стоимости на дату принятия к бухгалтерскому учету полученных МПЗ;

- в сумме, указанной в договоре;

- в размере наценки к учетной стоимости по отдельным МПЗ или группам (видам) передаваемых запасов и т.д.

5) Таким образом, покупная стоимость уже оприходованных МПЗ корректируется с учетом стоимости выбывающих МПЗ.

Определяем стоимость выбывающего имущества.

Если стоимость поступивших МПЗ исходя из стоимости выбывающих запасов не определилась, переходим к варианту определения стоимости по стоимости полученных МПЗ (второй абзац п. 10 ПБУ 5/01). А это означает возврат к первоначальной фактической себестоимости ранее поступивших МПЗ по договору с оплатой денежными средствами до ее изменения на натуральную форму.

В такой ситуации фактическая себестоимость ранее оприходованных МПЗ не корректируется, соблюдаются положения п. 12 ПБУ 5/01.

Подчеркнем, что к первоначальной фактической себестоимости оприходованных МПЗ мы приходим только в том случае, если не можем определить себестоимость выбывающих ценностей.

6) Если возникает неопределенность относительно дальнейшего использования запасов в процессе производства, их стоимость должна резервироваться. При этом запасы отражаются в составе оборотных активов в сумме превышения их первоначальной стоимости над величиной созданного резерва, а не переводятся в состав внеоборотных активов.

7) При отражении в учете импортных торговых операций необходимо, чтобы, во-первых, импортируемый товар был своевременно поставлен на учет и, во-вторых, фактическая стоимость импортного товара была правильно сформирована на счетах бухгалтерского учета. В соответствии с Приказом Минфина РФ от 10 января 2000 г. N 2н "Об утверждении Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте "ПБУ 3/2000", датой совершения операции по импорту материально-производственных запасов, иного имущества является дата перехода права собственности к импортеру на импортированный товар, иное имущество. Именно на эту дату товар должен быть поставлен на балансовый учет. Соответственно, курс Банка России для пересчета в рубли суммы иностранной валюты, в которой выражена стоимость товара, нужно брать также на эту дату.

Фактическая себестоимость (первоначальная стоимость) импортного товара складывается из контрактной стоимости и накладных расходов (транспортных расходов, таможенных платежей и прочих расходов по закупке). Первой составляющей частью фактической себестоимости (первоначальной стоимости) импортного товара является контрактная стоимость. Несоблюдение условий поставки может привести к необоснованному завышению фактической себестоимости (первоначальной стоимости) импортного товара, как в бухгалтерском, так и в налоговом учете.

Поскольку затраты по продвижению импортного товара от продавца к покупателю чрезвычайно велики, несвоевременное отражение в учете даже небольшой части этих расходов может оказать существенное влияние на формирование показателей финансовой отчетности организации, а в некоторых случаях привести к ее недостоверности. Для достоверного отражения накладных расходов по импорту должны соблюдаться допущение временной определенности фактов хозяйственной деятельности (базовое допущение бухгалтерского учета), а также требования своевременности и полноты.

Методика отражения неотфактурованных импортных товаров, а также расходов, связанных с их продвижением от продавца к покупателю, основана на субъективной оценке их бухгалтером организации на каждую дату составления промежуточной финансовой отчетности. Таким образом, на каждую дату составления финансовой отчетности в бухгалтерском учете "искусственно", посредством субъективной оценки, формируется полная стоимость импортного товара. Однако субъективное мнение бухгалтера должно опираться на объективные данные бухгалтерского учета или данные из независимых источников:

- предыдущих импортных сделок, заключенных на схожих условиях поставки в том же или ближайшем отчетном периоде;

- действующего договора на выполнение работ (оказание услуг);

- от организации, оказывающей услуги по продвижению импортного товара от иностранного продавца к российскому покупателю;

- из других источников (мнения экспертов, различные тарифные справочники, законодательные акты и т.п.).

8) Учет МПЗ на таких предприятиях необходимо вести не только на складах, но и в домах - абонентах сети, а также у подотчетных лиц из числа технического персонала, которые непосредственно занимаются установкой и настройкой оборудования у абонентов. Для качественного и бесперебойного обслуживания абонентов также нужно контролировать спецификации объектов и срок эксплуатации оборудования. Для замены неисправного оборудования или выработавшего срок эксплуатации следует его своевременно приобретать.

Заключение

В первой главе курсовой работы рассмотрены материально-производственные запасы как объект аудиторской проверки, рассмотрены проблемы учета МПЗ, влияющие на проведение аудита МПЗ.

МПЗ играют важнейшую роль в хозяйственной деятельности каждого предприятия. С их помощью осуществляется большинство производственных процессов, и они же служат первостепенной основой для создания конечного продукта, реализуемого организациями.

Во второй главе рассмотрены цель, задачи и особенности проверки, содержание аудиторских процедур, оценка системы внутреннего контроля, оформление результатов аудиторской проверки, а также предложены основные направления совершенствования учета и аудита материально-производственных запасов.

Цель аудиторской проверки МПЗ состоит в том, чтобы получить необходимые доказательства достоверности и полноты отраженной в финансовой отчетности информации о наличии сырья, материалов, готовой продукции и товаров.

Аудиторская проверка МПЗ позволяет минимизировать риск наличия существенных ошибок в бухгалтерской отчетности. Поэтому, приступая к проверке МПЗ, аудитору нужно выявить наиболее часто встречающиеся нарушения и с учетом этого выбрать необходимые процедуры проверки.

Оценка системы внутреннего контроля, осуществляемая на всех этапах аудиторской проверки, необходима для получения информации о характере операций с материально-производственными ресурсами, применяемых процедурах контроля за движением и сохранностью материально-производственных ресурсов, а также для оценки эффективности этих процедур.

В пункте 2.3 изложено содержание аудиторских процедур:

- методика контроля за наличием и сохранностью МПЗ;

- особенности проверки учета МПЗ;

- проверка операций по реализации материалов.

После проведения всех необходимых процедур проверки руководитель бригады аудиторов должен оценить полноту и качество выполнения всех аудиторских процедур. Аудиторское заключение – это неотъемлемый элемент любого вида аудита, как обязательного, так и добровольного. Именно аудиторское заключение предоставляет пользователям финансовой отчетности информацию о ее достоверности. Форма аудиторского заключения и порядок его составления определены ФПСАД №6.

В процессе проверки аудитор может предоставить руководству проверяемого субъекта предварительный вариант письменной информации в целях оперативного внесения в учет и отчетность необходимых исправлений и уточнений. А вместе с аудиторским заключением представляется окончательный вариант отчета.

В пункте 2.5 приведены решения проблем учета МПЗ, перечисленных в пункте 1.2.

Существенно улучшить учет производственных запасов можно, совершенствуя применяемые документы и учетные регистры, т. е. более широко используя накопительные документы (лимитно-заборные и комплектовочные карты, ведомости и др.), предварительную выписку документов по движению материалов и оперативных документов на вычислительных машинах, карточки складского учета в качестве расходного документа по отпущенным материалам (бездокументальной системы оформления расхода материалов) и др.

Список литературы

1. Федеральный закон «О бухгалтерском учете» от 21.11.1996г. №129 – ФЗ.

2. Федеральный закон «Об аудиторской деятельности» от 7.08.2001г. №119 – ФЗ.

3. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (5/01).

4. Правило (стандарт) аудиторской деятельности в РФ «Порядок составления аудиторского заключения о бухгалтерской отчетности».

5. «Аудит и налогообложение»// №9,10,11.

6. «Аудит»// №2,15.

7. «Бухгалтерский учет»// №1,4,11,15,19.

8. Алборов Р.А. «Аудит в организациях промышленности и АПК», ДИС, Москва 2008г.

9. Барышников Н.П. «Организация и методика проведения общего аудита», Москва, Филинъ 2007г.

10. Богатая И.И., Хахонова А.А. «Аудит», Ростов-на- Дону 2006г.

11. Бычкова Р.А. «Аудиторская деятельность», Москва, Инфра М 2007г.

12. Виноградов Е.В., Матвейчук И.А. «Аудит», Москва, Академический проспект 2007г.

13. Гутцайт Е.М., Островский Е. М. «Аудит», Москва, ФБК - ПРЕСС 2007г.

14. Данилевский Ю.А. «Аудит», Москва, ИДФБК-ПРЕСС 2008г.

15. Елисеев И.И., Терехов А.А. «Аудит», Москва, Финансы и статистика 2008г.

16. Мерзликина Е.М., Никольская Ю.П. «Аудит», Москва, Инфра М 2007г.

17. Пупко Г.А. «Аудит и ревизия», Москва, Экономистъ 2006г.

18. Смекалов П.В., Терехов А.А., Терехов М.А. «Теория и практика аудита», Москва, Академический проспект 2007г.

19. Суйц В.П. «Основы российского аудита», Москва, Юнити-Дана 2007г.

20. Терехов А.А. «Аудит: перспективы развития», Москва, Финансы и статистика 2008г.

21. Терехов А.А., Терехов М.А. «Контроль и аудит», Москва, Экономистъ 2006г.

22. Шеремет А.Д., Суйц В.П. «Аудит», Москва, Юнити 2005г.

23. «Аудит» под ред. проф. Подольского В.И., Москва, Экономистъ 2007г.

24. «Аудит», учебник для ВУЗов под ред. проф. А.А. Савина, Москва, Юнити 2007г.

25. «Аудит» учебник для ВУЗов под ред. П.В. Черноморда, Москва, Финансы и статистика 2007г.

Похожие работы

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

... средней себестоимости, себестоимости первых (метод ФИФО) или последних по времени приобретений (метод ЛИФО). ГЛАВА 2 УЧЕТ, АНАЛИЗ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (НА ПРИМЕРЕ ТАЛЬМЕНСКОЕ МУП «ТРАНСПОРТ ОБЩЕГО ПОЛЬЗОВАНИЯ») 2.1. Учет производственных запасов на предприятии Необходимое условие поддержания непрерывности кругооборота - это постоянное наличие на предприятии оборотных средств в ...

... о достоверности информации, касающейся материалов. [22] 3.2 Документальная проверка своевременности и правильности оприходования производственных запасов Аудит материально-производственных запасов начинается с проверки бухгалтерского учёта поступления этих запасов на предприятие. С этой целью проверяются все операции, совершённые организацией в отношении производственных ценностей. ...

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

0 комментариев