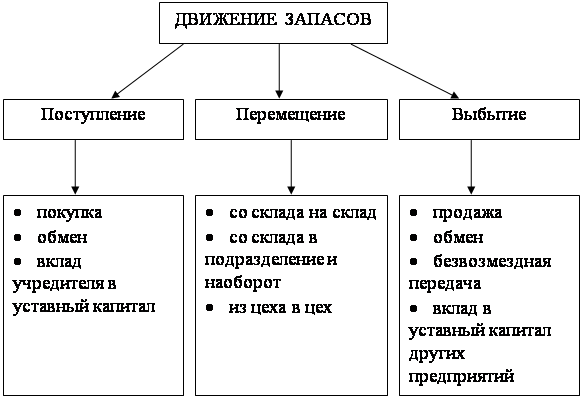

Классификация производственных запасов

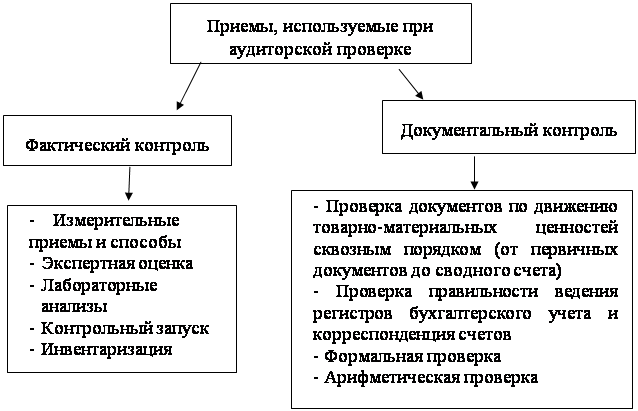

Последовательность проведения аудита материально-производственных запасов

Методика проверки контроля за наличием и сохранностью производственных запасов

Особенности проверки бухгалтерского учета МПЗ

Проверка правильности оценки материально-производственных запасов при их оприходовании и списании в производство

Проверка операций по реализации материалов

Навигация

Проверка операций по реализации материалов

Аудит запасов

38494

знака

0

таблиц

0

изображений

2.7. Проверка операций по реализации материалов

Аудитор должен установить целесообразность таких операций, правильность оформления всех документов – договоров, доверенностей, товарно-транспортных накладных, и других первичных документов.По безвозмездной передаче материальных ценностей аудитор проверяет правильность определения их стоимости для целей налогообложения.

Особенно тщательно должны быть проверены документы на списание недостач, порчи и уценки МПЗ, а также правильность применения норм естественной убыли при перевозках некоторых видов материалов. Например, по товарно-материальным ценностям, перевозимым в герметической упаковке, такие нормы не применяются, а по материалам, поступающим в стеклянной таре, следует применять нормы допустимого боя во время транспортировки. Потери в пределах и сверх норм естественной убыли быть списаны только по надлежаще оформленным документам с разрешения руководителя в размере, не превышающем недостачу по сличительной ведомости.

Особого внимания аудитора требуют операции по списанию материалов сверх установленных норм, а также потерь от порчи и уценки. Списание потерь от уценки должно быть подтверждено актами и инвентаризационными описями, сведениями о рыночных ценах на дату уценки, а также о покупных ценах уцениваемых материалов.

Кроме того, аудитор на основании первичных документов проверяет достоверность записей в регистрах синтетического и аналитического учета (выборочным способом).Проверка правильности отражения в учете операций с тарой. В некоторых организациях количество тары и ее суммарная оценка существенны. Аудитор проверяет правильность формирования и отражения учетной стоимости тары.

Тару, использованную для упаковки готовой продукции, если ее стоимость включена в отпускную (продажную) цену продукции, списывают и включают в производственную себестоимость продукции, если затаривание производится непосредственно в цехах основного производства, или относят на коммерческие расходы, когда продукцию упаковывают после ее сдачи на склад готовой продукции.

Транспортную тару, в зависимости от характера оборачиваемости, можно разделить на две основные категории:

- однооборотная - тара, стоимость приобретения которой у поставщика включена в стоимость приобретения материалов (она не подлежит возврату поставщикам);

- многооборотная – тара, которая находится в обращении несколько раз, и по условиям договора поставки такая тара подлежит возврату поставщикам.

Понятия «возвратная» и «невозвратная» тара регулируются исключительно договором между продавцом и покупателем.

За некоторые виды многооборотной тары, поставляемой с продукцией (товаром), с покупателя взимаются залог, который ему возвращают после получения порожней тары в исправном состоянии. Залоговая стоимость тары выделяется в сопроводительных документах поставщиков отдельной строкой. Обращающаяся по залоговым ценам многооборотная тара остается в собственности поставщика. Продавец не намерен продавать залоговую тару, а покупатель – приобретать ее в собственность. Уплата залоговой стоимости тары представляет собой средство обеспечения обязательства по возврату тары.

При продаже товаров в многооборотной таре в условия договора поставки включается обязательство покупателя возвратить всю или определенное количество этой тары. Если тару не сдают поставщику в указанный в договоре срок, залоговую стоимость тары покупателю не возвращают.

Если организация пользуется залоговой тарой, то аудитору следует проверить правильность учета таких операций. Нередко стоимость залоговой тары отражают в составе собственного имущества организации по счету учета материалов, нарушая принципы права собственности и реальности. При совершении нормального товародвижения между поставщиком и покупателем залоговая тара остается в собственности поставщика и отражается на его синтетических счетах. Поскольку право собственности на многооборотную залоговую тару остается у поставщика, отражение ее стоимости в бухгалтерском учете покупателя приводит к завышению стоимости имущества и излишней уплате налога на имущество. Право собственности на залоговую многооборотную тару, не принимаемую поставщиком, переходит к покупателю после оформления документов на отказ в возврате. Аналитический учет тары нужно вести по каждому наименованию тары. При проверке аудитор может выявить ошибки путем сверки остатков по данным отчетов материально ответственных лиц и сальдовой ведомости.

Расходы, которые возникают в процессе нормального товародвижения и связаны с перевозкой, погрузкой, и выгрузкой тары, отражают на счетах учета затрат.

ЗАКЛЮЧЕНИЕ

Данная работа посвящена аудиту производственных запасов.

В системе организации бухгалтерского учета на предприятиях особое место занимает аудит производственных запасов, в задачи которого входят:

- систематический контроль за выпуском продукции, состоянием ее запасов и сохранностью на складах, объемом выполненных работ и услуг;

- своевременное и правильное документальное оформление отгруженной и

отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями;

- контроль за выполнением плана договоров-поставок по объёму и ассортименту реализованной продукции (работ, услуг);

- своевременный и точный расчет сумм, полученных за реализованную продукцию (работы, услуги), фактических затрат на их производство и сбыт,

- расчет сумм прибыли.

Успешное выполнение этих задач зависит от ритмичности работы предприятия, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

В условиях перехода к рыночной экономике важное значение приобретает улучшение качественных показателей использования производственных запасов. Этого можно добиться путем снижения удельных затрат материалов в себестоимости продукции, путем правильного ведения учета материалов и материальных ценностей. Введением более совершенных современных технологий, применением более прогрессивных конструкционных материалов, замены дорогостоящих материалов на менее дорогие, путем сокращения отходов и потерь в производстве, максимального устранения потерь и непроизводительных расходов, комплексного использования природных и материальных ресурсов, вовлечением в оборот вторичных ресурсов и попутных продуктов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01. Утверждено приказом Минфина РФ от 09.06.2001 г. №44н.

2. Федеральный закон от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности»

3. Адамс Р. Основы аудита. – М.: Аудит, 2005. – 428 с.

4. Аудит / Под ред. В.И. Подольского. – М.: ЮНИТИ-ДАНА, 2003. – 372 с.

5. Булавина Л.Н. Бухгалтерский учет и аудит материально-производственных запасов. – М.: Финансы и статистика, 2002. – 144 с.

6. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит.– М.: ИД ФБК-ПРЕСС, 2000. – 420 с.

7. Курбангалеева О.А. Учет материально-производственных запасов в 2002 году. – М.: Финансы и статистика, 2003. – 360 с.

8. Макарова Л.Г., Широкова Л.П., Быков С.П. Аудит операций с материалами. – М.: Юнити, 2004. – 152 с.

9. Нормативные документы бухгалтерского учета. - М.: Финансы и статистика, 2002 г. - 262 с.

10. Родостовец В.К. Финансовый и управленческий учет на предприятии. - Алма-Ата: Центраудит, 2003. – 152 с.

11. Скобара В.В. Аудит: методология и организация. – М.: ДИС, 2001. – 378 с.

12. Шеремет А.Д., Суйц В.П. Аудит.– М.: ИНФРА-М, 2003. – 342 с.

Похожие работы

... машинограммы с соответствующими итогами, визуально просматривают качество печати и передают их заказчикам. 3. Аудит запасов организации 3.1. Методика аудита производственных запасов Значение аудиторской проверки операций с товарно-материальными ценностями организации велико. Помимо записей бухгалтерского учета источником информации и товарно-материальных ценностях служит первичная документация: ...

... Склад аудиторської групи _____________________________________________________ Запланований аудиторський ризик _____________________________________________________ Запланована суттєвість _____________________________________________________ N Перелік ауд. процедур за розділами аудиту Період проведення процедур перевірки Виконавець Назва роб. документів аудитор Прим ...

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

... и машинограммах. Наибольший эффект в организации учета материалов достигается при применении автоматизированной формы бухгалтерского учета, использовании персональных компьютеров и прогрессивных программ.3. Аудит и анализ производственных запасов 3.1. Цели, задачи и источники информации аудита производственных запасов Вторым элементом материального производства является использование ...

0 комментариев