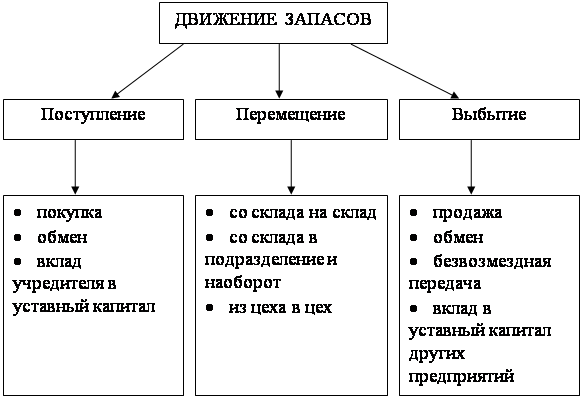

Классификация производственных запасов

Последовательность проведения аудита материально-производственных запасов

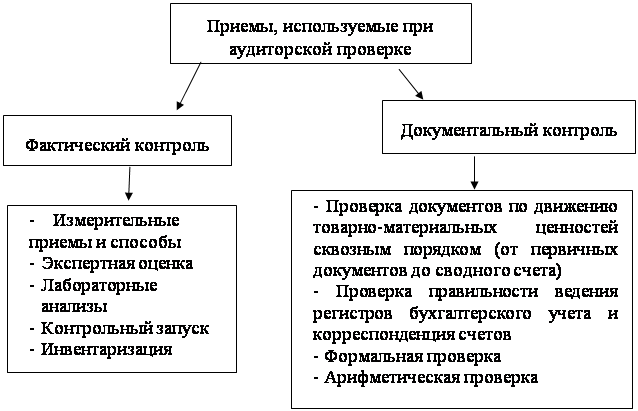

Методика проверки контроля за наличием и сохранностью производственных запасов

Особенности проверки бухгалтерского учета МПЗ

Проверка правильности оценки материально-производственных запасов при их оприходовании и списании в производство

Проверка операций по реализации материалов

Навигация

Методика проверки контроля за наличием и сохранностью производственных запасов

Аудит запасов

38494

знака

0

таблиц

0

изображений

2.4. Методика проверки контроля за наличием и сохранностью производственных запасов

Проверка состояния складского хозяйства и сохранности МПЗ - одна из важнейших аудиторских процедур. Для комплексного изучения этого участка деятельности организации аудитор обследует склады, кладовые, цеха и другие места хранения производственных запасов, проверяя условия их хранения, состояние противопожарной безопасности, оснащенность складов необходимым оборудованием, техникой, приборами и правильность их эксплуатации, состояние охраны складских помещений. Неудовлетворительная организация складского хозяйства свидетельствует о низком уровне внутреннего контроля за сохранностью МПЗ.

В ходе обследования особое внимание уделяется проверке организации материальной ответственности работников, связанных с приемкой, хранением и отпуском материальных ценностей. Одним из условий обеспечения сохранности материальных ценностей является разработка и вручение материально ответственным лицам стандартов или должностных инструкций, в которых определяются обязанности и права работников, распорядок их работы, порядок приемки и выдачи ценностей, их документального оформления, ведения учета на складах в натуральных измерителях, сроки предоставления отчетов в бухгалтерию и др.

При осмотре мест хранения МПЗ по имеющимся у материально ответственных лиц документами проверяют, своевременно ли они оформляют приемку и отпуск ценностей и делают записи в книги или карточки складского учета. Неучтенные излишки материалов и готовой продукции могут создаваться путем:

- замены сырья при изготовлении готовой продукции; обсчета сдатчиков сырья и материалов в весе, влажности, понижения их сортности; обвеса, обсчета, обмера покупателей при отпуске им готовых изделий;

- необоснованного оформления актов на потери материалов при их транспортировке или при их хранении на складах.

Неучтенные излишки материалов обычно хранят отдельно. Для их выявления следует использовать данные складского учета. Если имеются неучтенные излишки, то расход отдельных видов ценностей за определенные периоды, как правило, превышает их приход. Такой перерасход перекрывается за счет последующего поступления и оприходования материалов аналогичных наименований. Излишки изымаются за счет последующих поступлений или оформляют бестоварными документами до проверки их фактического наличия при инвентаризации.

Обследование состояния складского хозяйства и обеспечение сохранности материальных ценностей в сочетании с последующей документальной проверкой дают возможность сделать обоснованные выводы о сохранности МПЗ и разработать профилактические мероприятия.

Запасы могут храниться на нескольких складах, и в этом случае их инвентаризацию целесообразно проводить одновременно, чтобы исключить возможность переброски ценностей с одного склада на другой. Если по каким-либо причинам это сделать невозможно, то аудитору нужно по документам отследить внутреннее перемещение запасов между подразделениями (складами) от момента начала инвентаризации на первом складе до ее завершения на последнем складе.

При проведении инвентаризации у аудитора могут возникнуть сложности в получении доказательств о запасах, вызванные особенностями технологического процесса. Для этого иногда могут понадобиться консультации специалистов.

Также могут возникнуть сложности в получении доказательств, связанных с определением количества запасов, которые обусловлены:

а) применением выборки. Как правило, в рамках одной проверки невозможно проверить все запасы сплошным методом, однако при явном несоответствии учетных записей о запасах их фактическому наличию необходимо проверить всех товарно-материальных ценностей;

б) спецификой процедур контроля – необходимо удостовериться, что не было повторного счета и случайно или преднамеренно неучтенных ценностей. Контрольные сверки дают возможность убедиться, что подсчет ценностей был проведен правильно.

в) природой инвентаризуемых ценностей (например, инвентаризация запасов древесины на целлюлозно-бумажных комбинатах, металлопроката и т.д.). В подобных случаях аудитор может воспользоваться оценочными методами, когда подсчитывают и измеряют часть запасов, а затем результаты проверки экстраполируют на их общее количество. Репрезентативность результатов экстраполяции может быть проконтролирована путем их сопоставления с данными бухгалтерского и складского учета.

Наличие некоторых видов запасов нельзя проверить на наличие путем простого пересчета, например, в непрерывных производствах – химическом или сталелитейном. В этом случае аудитору придется полагаться на процедуры внутреннего контроля, а также с разрешения клиента привлечь экспертов для инвентаризации таких материальных ценностей.

Иногда по ряду причин провести инвентаризацию невозможно. Например, когда к моменту заключения договора на аудит, инвентаризация на конец года клиентом уже была проведена, и проводить ее повторно он отказывается или когда проведение инвентаризации достаточно дорого. В таком случае аудитор может применить математические методы, которые с определенной вероятностью позволяют оценить величину запасов. Может сложиться так, что клиент не желает проводить сплошную инвентаризацию, но по просьбе аудитора проведет инвентаризацию части товарно-материальных ценностей.

Похожие работы

... машинограммы с соответствующими итогами, визуально просматривают качество печати и передают их заказчикам. 3. Аудит запасов организации 3.1. Методика аудита производственных запасов Значение аудиторской проверки операций с товарно-материальными ценностями организации велико. Помимо записей бухгалтерского учета источником информации и товарно-материальных ценностях служит первичная документация: ...

... Склад аудиторської групи _____________________________________________________ Запланований аудиторський ризик _____________________________________________________ Запланована суттєвість _____________________________________________________ N Перелік ауд. процедур за розділами аудиту Період проведення процедур перевірки Виконавець Назва роб. документів аудитор Прим ...

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

... и машинограммах. Наибольший эффект в организации учета материалов достигается при применении автоматизированной формы бухгалтерского учета, использовании персональных компьютеров и прогрессивных программ.3. Аудит и анализ производственных запасов 3.1. Цели, задачи и источники информации аудита производственных запасов Вторым элементом материального производства является использование ...

0 комментариев