Организация аудиторской проверки операций с денежными средствами

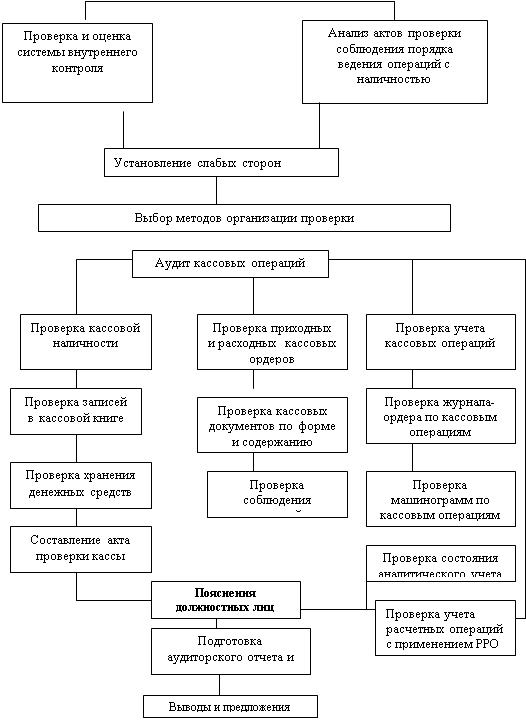

Аудит учета денежных средств в кассах организации

Аудит операций по движению денежных средств на расчетном и специальных счетах в банках

Особенности аудиторской проверки валютных операций

Оформление протокола выявленных в ходе аудиторской проверки нарушений и ошибок

Отчет

Навигация

Аудит денежных средств

Аудит денежных средств

63880

знаков

7

таблиц

0

изображений

Введение

Денежные средства являются наиболее подвижными активами организаций, поэтому операции с денежными средствами носят массовый характер, затрагивают практически все сферы финансово-хозяйственной деятельности и наиболее уязвимы с точки зрения нарушений и злоупотреблений.

Цель курсового проекта – изучение порядка установления соответствия применяемой в организации методики учета и налогообложения операций по движению денежных средств нормативным актам, действующим в Российской Федерации в проверяемом периоде.

В данной работе будут поставлены следующие задачи: проверка полноты и своевременности оприходования денежных средств в кассу; проверка целесообразности и законности операций по использованию денежных средств при осуществлении наличных и безналичных расчетов; оценка своевременности и качества проведенных инвентаризаций денежных средств; оценка состояния синтетического и аналитического учета; выявление возможных нарушений, допущенных при ведении денежных операций в результате прямого хищения; неоприходования поступивших денежных средств; излишнего списания денег по подложным документам, неправильного подсчета итогов в кассовых документах, повторного использования расходных документов за прошлые годы, присвоения депонированной заработной платы, перевода денег на лицевые счета работников в банке; подтверждение достоверности соответствующих показателей бухгалтерской отчетности; проверка соблюдения правового режима текущих валютных операций и валютных операций, связанных с движением капитала; проверка своевременности и правильности определения, курсовых разниц от пересчета валютных остатков и операций по валютному счету ООО «М». Также одной из задач курсового проекта является выявление типичных (возможных и наиболее часто встречаемых) ошибок, допускаемых при ведении бухгалтерского учёта, что должно помочь сформировать программу аудиторской проверки после ознакомления с особенностями организации и основными показателями её деятельности.

Данный курсовой проект состоит из введения, двух глав, заключения, списка используемой литературы и Приложений. Первая глава содержит теоретические основы аудита, аудиторской выборки и ее организации. Во второй главе курсового проекта разрабатывается методика проведения аудиторской проверки на примере аудита денежных и валютных средств.

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность предприятия ООО «М».

Глава 2. Аудит денежных и валютных средств

2.1 Общая характеристика аудируемой организации

ООО «М» создано на основании Гражданского Кодекса РФ и зарегистрировано в 2000 году. Целью создания Общества является получение прибыли, а также – осуществление иной деятельности, направленной на достижение целей Общества и не противоречащей действующему законодательству.

Срок деятельности общества неограничен. Участником Общества выступает физическое лицо. Основными видами деятельности ООО «М» являются:

- проектирование зданий и сооружений первого и второго уровня ответственности в соответствии с государственным стандартом;

- телематические услуги связи;

- услуги связи в сети передачи данных за исключением передачи голосовой информации;

- услуги связи по предоставлению каналов связи.

ООО «М» имеет самостоятельный баланс, расчетные и иные банковские счета. Участники Общества несут ответственность в доле своих вкладов. Общество может создавать самостоятельно и совместно с другими фирмами дочерние структуры и филиалы. Основу планирования деятельности общества составляют решения Генерального директора, а также хозяйственные договоры, заключенных с потребителями, покупателями, поставщиками. Выполнение работ и оказание услуг осуществляется по ценам и тарифам, устанавливаемым Обществом самостоятельно.

Уставный капитал Общества составляет 65000 рублей. Увеличение уставного капитала производится путем дополнительных взносов учредителями в соответствии с законодательством. Решение об изменении уставного капитала принимается общим собранием Общества.

Общее собрание участников является высшим органом управления ООО «М», оно принимает решения по следующим вопросам:

- изменение устава, размера уставного капитала;

- образование исполнительных органов и прекращение их

полномочий;

- утверждение годовых отчетов, бухгалтерского баланса и

распределение прибыли;

- реорганизация и ликвидация Общества;

- назначение Генерального директора, прекращение его полномочий;

- прием в состав Общества новых участников, приобретение долей и др.

Имущество Общества составляют основные фонды и оборотные средства. Общество может пользоваться привлеченными средствами: кредитами, займами, а также средствами от выпуска облигаций. Прибыль организации подлежит налогообложению в общеустановленном порядке.

Чистая прибыль поступает в полное распоряжение Общества и распределяется по его рассмотрению. Она может направляться на создание резервного капитала, и покрытию убытка, на увеличение уставного капитала.

ООО «М» осуществляет учет результатов работ, контроль за ходом производства, ведет оперативный, бухгалтерский, статистический и налоговый учет. Ведение бухгалтерского учета и составление бухгалтерской отчетности должно соответствовать законодательству в области бухгалтерского учета в РФ: ФЗ « О бухгалтерском учете», Положению по ведению бухгалтерского учета и бухгалтерской отчетности, бухгалтерским стандартам.

Ответственность за состояние бухгалтерского учета в Обществе возложена на главного бухгалтера. Годовая бухгалтерская отчетность составляется главным бухгалтером, документооборот – Генеральным директором Общества.

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев