Открытие и ведение счетов банками в иностранной валюте

Покупка - продажа валютных средств коммерческими банками РФ на российском рынке и за рубежом

Валютный контроль за банковскими операциями

Характеристика ОАО «Альфа-Банк»

Анализ операций ОАО «Альфабанк» на международном и внутреннем валютном рынке

Мероприятия по повышению доходности валютных операций Альфа-Банка

Куплено 1 000 000 USD против швейцарского франка (CHF), по курсу (PRICE) 1,5550. Затем продано 1 000 000 USD по курсу (PRICE) 1,5560

Расчет экономической эффективности предложенных мероприятий

Навигация

Покупка - продажа валютных средств коммерческими банками РФ на российском рынке и за рубежом

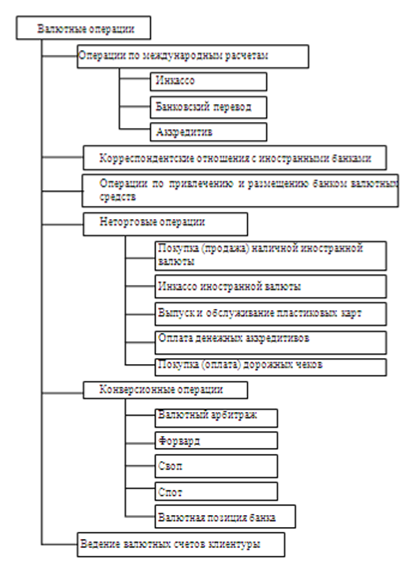

Валютные операции банка

126406

знаков

18

таблиц

12

изображений

1.1.2 Покупка - продажа валютных средств коммерческими банками РФ на российском рынке и за рубежом

Рассмотрим операции с иностранной валютой и операции валютного рынка, поскольку они ежедневно происходят в крупных банках.

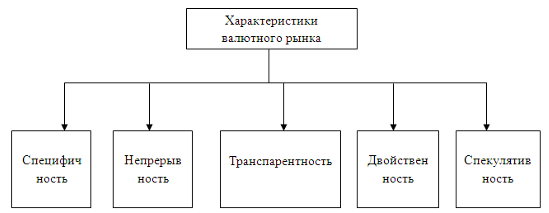

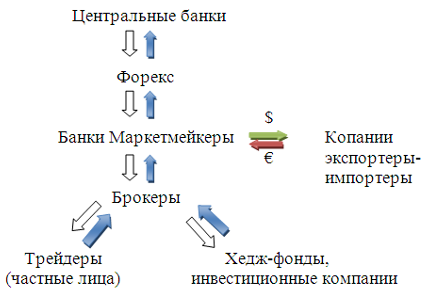

Валютный рынок в узком смысле слова - особый институциональный механизм, опосредующий отношения по поводу купли и продажи иностранной валюты, где большинство сделок заключается между банками . Валютный рынок в широком смысле слова - это отношение не только между его субъектами (т.е. в основном между банками), но и между банками и их клиентами.

Главная характерная черта валютного рынка заключается в том, что на нем денежные единицы противостоят друг другу только в виде записей по корреспондентским счетам. Валютный рынок представляет собой преимущественно межбанковский рынок, поскольку именно в ходе межбанковских операций непосредственно формируется курс валюты. Роль валютного рынка в экономике определяется его функциями:

- обслуживание международного оборота товаров, услуг и капиталов;

- формирование валютного курса под влиянием спроса и предложения;

- механизм для защиты от валютных рисков и приложения спекулятивных капиталов;

- инструмент государства для целей денежно - кредитной и экономической политики.

Котировка валюты - определение ее курса. Полная котировка включает курс покупателя и курс продавца, в соответствии с которым банк купит или продаст иностранную валюту на национальную. Разница между курсом покупателя и продавца - маржа - является для банка источником дохода, за счет которого он покрывает расходы по осуществлению сделки и в определенной степени служит для страхования валютного риска.

В процессе совершения сделок с валютой банк получает одну валюту на другую. Соотношение требований и обязательств банка в иностранной валюте определяют его валютную позицию. Если требования и обязательства совпадают, валютная позиция считается закрытой, при несовпадении - открытой. Открытая позиция может быть двух типов: короткая и длинная. Позиция, при которой обязательства по данной валюте превышают требования, называется короткой, а если требования превышают обязательства - длинной.

Размер открытой валютной позиции уполномоченного банка определяется как разница между суммой иностранной валюты, купленной банком за свой счет начиная с 1 января отчетного года, и суммой, проданной банком за свой счет за тот же период времени иностранной валюты.

Для операций уполномоченного банка по купле - продаже иностранной валюты на внутреннем валютном рынке Российской Федерации за рубли устанавливается лимит открытой валютной позиции.

Торговля валютой в банках осуществляется валютными дилерами. Для успеха особенно важно сотрудничество в группе дилеров. Такая группа сможет работать совместно только в том случае, если каждый ее член способен подавить свою индивидуальность. Почти непрерывно все дилеры работают одновременно на нескольких телефонах. Когда заключаются крупные сделки, курсы могут меняться, после чего дилеры должны вносить поправки.

Торговля валютой требует современного технического оборудования. Предложения делаются по телефону или с использованием телетайпа, или по системе Reuters, в зависимости от расстояния и удобства. Ставки при наличных сделках и сделках на срок по разным валютам и ставки денежного рынка индицируются (показываются) на большом табло ставок.

В зависимости от лицензии банки могут заниматься операциями по покупке - продаже валюты либо только на внутреннем валютном рынке, либо на внутреннем и внешнем рынках. Обычно банкам разрешается заниматься этими операциями только после получения как минимум расширенной лицензии на совершение операций в валюте. Эта лицензия, как правило, дает банку возможность производить операции покупки - продажи валюты только на внутреннем валютном рынке, то есть на валютных биржах или на межбанковском валютном рынке. Право на совершение операций покупки - продажи валюты на внешних (международных) рынках дает только генеральная лицензия на совершение операций в валюте.

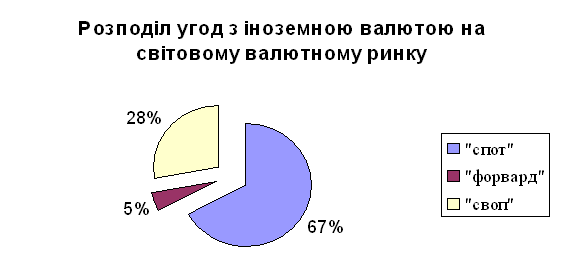

Торговля валютой происходит в виде наличных или срочных операций. Наличные валютные операции осуществляются в основном на условиях "спот", что подразумевает расчет на второй рабочий день после заключения сделки по курсу, зафиксированному в момент ее заключения. Это позволяет перевести деньги в любую страну и завершить оформление сделки. Базой для проведения операций "спот" служат корреспондентские отношения между банками. Валютные операции "спот" составляют примерно 90 процентов всех сделок в валюте.

Банки использую операции "спот" для поддержания минимально необходимых рабочих остатков иностранных банках на счетах "Ностро" в целях уменьшения излишков в одной валюте и покрытия потребности в другой. С помощью этого банки регулируют свою валютную позицию в целях избежания образования непокрытых остатков на счетах.

Срочными операциями называются валютные сделки, расчет по которым происходит более чем через два рабочих дня после их заключения. Цель их применения :

- страхование от изменения курсов валют;

- извлечение спекулятивной прибыли;

Межбанковские срочные сделки получили название "форвардных". В момент заключения сделки фиксируется срок, курс и сумма, но до наступления срока (обычно 1-6 месяцев) никакие суммы по счетам не проводятся.

К особенностям срочных сделок относятся:

- существование интервала во времени между моментом заключения и исполнения сделки;

- курс валюты определяется в момент заключения сделки.

В биржевых котировочных бюллетенях публикуется курс для сделок "спот" и премии или скидки для определения курса по сделкам "форвард" на разные сроки, как правило 1, 3 или 6 месяцев. Если валюта по сделке "форвард" котируется дороже, чем при немедленной поставке на условиях "спот", то она котируется с премией.

Среди срочных сделок с иностранной валютой выделяют сделки с "аутрайтом" - с условием поставки валюты на определенную дату, и сделки с "опционом" - с условием нефиксированной даты поставки. Одна из сторон по опционной сделке имеет право выбирать для себя наиболее выгодные условия исполнения обязательств. За это право вторая сторона получает премию, зависящую от длительности опциона, от разницы курсов при заключении сделки и оговоренных в данной операции. Их цель - ограничить потери от колебания курсов валют, т.е. страхование поступлений и платежей в валюте от валютного риска.

В зависимости от того, кто из участников и каким образом имеет право на изменение условий сделки, различают: опцион покупателя или сделку с предварительной премией, опцион продавца или сделку с обратной премией, временной опцион.

В случае опциона покупателя держатель опциона имеет право получить валюту в определенный день по обусловленному курсу. Покупатель оставляет за собой право отказаться от приема валюты, уплатив за это продавцу премию в качестве отступного. По опциону продавца держатель опциона может поставить валюту в обусловленный день по определенному курсу. Право на отказ от сделки принадлежит продавцу, и он платит премию покупателю в качестве отступного.

Сделки "своп" представляют собой валютные операции, сочетающие куплю или продажу валюты на условиях наличной сделки "спот" с одновременно куплей или продажей той же валюты на срок по курсу "форвард". Очередность проведения этих операций имеет свое название. Так, сделка, при которой происходит продажа иностранной валюты на условиях "спот" с одновременной ее покупкой на условиях "форвард", называется Репорт, сделка, где имеют место покупка иностранной валюты на условиях "спот" и одновременна продажа ее на условиях "форвард" - депорт. Сделки "своп" осуществляются по договоренности двух банков обычно на срок от одного дня до 6 месяцев. Эти операции могут производиться между коммерческими банками, между коммерческими и центральными банками и между самими центральными банками.

При сравнении операций "своп" и сделок с временным опционом необходимо отметить, что сделки с временным опционом осуществляют полную защиту от валютных рисков, в то время как операции "своп" только частично страхуют от них. Это обусловлено тем, что при проведении операции "своп" возникает валютный риск вследствие изменения в противоположную сторону дисконта или премии в период между заключением сделки и днем поставки валюты.

Валютный арбитраж совершается с целью извлечения прибыли на разнице курсов валют на рынках разных стран или в разных регионах одной большой страны, где курсы на различных биржах колеблются до 30 пунктов (такой арбитраж называется - пространственным) или на изменении валютного курса во времени (именуется - временной арбитраж). Необходимым условием его проведения является свободная обратимость валют. Предпосылкой служит несовпадение курсов.

В силу того что продажа и покупка валюты на разных рынках происходит практически одновременно, особенно с развитием ЭВМ и современных средств связи, пространственный арбитраж практически не связан с валютными рисками. Арбитражная операция может проводиться не только с двумя, но и с несколькими валютами. сравнительно небольшой размер прибыли, как правило, компенсируется большими размерами сумм сделок и быстротой оборачиваемости капитала.

Различают также конверсионный арбитраж, предполагающий покупку валюты самым дешевым образом, используя наиболее выгодный рынок. В отличие от пространственного и временного арбитража в конверсионном арбитраже начальная и конечная валюты не совпадают. При проведении конверсионного арбитража учитывается как использование наиболее благоприятных рынков для его проведения, так и изменения курсов валют во времени.

Другой вид арбитража - процентный - предполагает получение прибыли на разнице в процентных ставках на различных рынках ссудных капиталов. При проведении процентного арбитража необходимо учитывать не только разницу в процентных ставках, но и размер премии, так как прибыль от разницы в процентных ставках должна покрыть потерю от уплаты премии при совершении операции "форвард". В современных условиях валютный арбитраж уступает место процентному. Для проведения валютного арбитража необходимы огромные суммы, вследствие того что современные средства информации и развитие сети банков выравнивают валютный курс на разных рынках. Одновременно с этим все еще существует разница в процентных ставках из-за несогласованности национальных политик в области процентных ставок и нестабильности валют, хотя процессы интеграции на рынке ссудных капиталов усиливаются.

1.1.3 Операции коммерческих банков РФ с наличной иностранной валютой и пластиковыми банковскими карточками

Российские коммерческие банки могут производить следующие операции с наличной иностранной валютой :

1. Покупка - продажа наличной иностранной валюты физическим лицам за российские рубли;

2. Прием и выдача наличной валюты со счетов физических лиц;

3. Выдача наличной валюты по банковским пластиковым карточкам;

4. Покупка за наличную иностранную валюту платежных документов в валюте;

5. выдача наличной валюты со счетов юридических лиц (только на командировочные расходы);

6. Покупка наличной иностранной валюты на межбанковском рынке (банкнотные сделки);

7. Зачисление наличной валюты на счета банков корреспондентов, и подкрепление собственных счетов в банках корреспондентах.

Для обеспечения валютного обслуживания российских и иностранных граждан банки организуют обменные пункты.

Курс покупки и курс продажи наличной иностранной валюты и платежных документов в иностранной валюте за наличные рубли, а также кросс - курс обмена (конверсии) наличной иностранной валюты устанавливаются банками самостоятельно. В целях регулирования внутреннего валютного рынка Российской Федерации и ограничения размеров валютного и курсового рисков Банк России может устанавливать предел отклонения курса покупки наличной иностранной валюты и платежных документов в иностранной валюте за наличные рубли от курса продажи за наличные рубли, а также предел отклонения вышеназванных курсов покупки и продажи от курса иностранных валют к рублю, устанавливаемого Банком России.

Курс покупки и курс продажи наличной иностранной валюты и платежных документов в иностранной валюте за наличные рубли, а также кросс - курс обмена (конверсии) наличной иностранной валюты устанавливаются приказом по банку либо отдельным распоряжением руководителя соответствующего подразделения банка, которому приказом по банку предоставлено право устанавливать указанные курсы покупки и продажи. Допускается установление приказом по банку либо вышеуказанным распоряжением руководителя соответствующего подразделения банка разных курсов покупки и курсов продажи наличной иностранной валюты и платежных документов в иностранной валюте за наличные рубли, а также кросс - курсов обмена (конверсии) наличной иностранной валюты для разных обменных пунктов банка.

За совершение валютно - обменных операций банк может взимать комиссионное вознаграждение в наличных рублях или в наличной иностранной валюте. Тариф комиссионного вознаграждения утверждается руководителем банка. Банки могут совершать валютно - обменные операции только с наличной иностранной валютой, курс которой к рублю устанавливается Банком России.

Банкам запрещается совершать операции только по покупке или только по продаже наличной иностранной валюты и платежных документов в иностранной валюте за наличные рубли.

Валютно - обменные операции совершаются при предъявлении физическим лицом (резидентом или нерезидентом) кассиру обменного пункта документа, удостоверяющего личность.

В современной практике денежных расчетов граждан развитых стран большая роль принадлежит автоматизированным безналичным платежам с помощью различного рода банковских карточек, которые выпускаются в обращение банками, финансовыми, торговыми и иными компаниями и обеспечивают клиента широким спектром финансовых услуг.

Финансовые учреждения создают свои программы использования кредитных карточек, стремясь соответствовать потребностям рынка в кредитном обслуживании и в то же время максимально застраховать от финансовых потерь применяемую ими схему отношений с участниками операций. Каждое финансовое учреждение свободно в установлении собственных правил предоставления кредита, величины взимаемого процента и годовых или пооперационных комиссионных платежей.

Владелец карточки имеет право в пределах установленных банком ограничений получать кредиты банка при оплате им товаров или в форме наличности, использовать карточку для расчетов на всех предприятиях торговли и услуг, принимающих карточки данного типа, с прохождением идентификации личности или без нее, в зависимости от суммы покупки платить задолженность банку после покупки, до начала действия банковского кредита.

Владелец кредитной карточки обязан предоставлять банку достоверную информацию о себе; своевременно погашать банку задолженность по кредиту и начисленные проценты; уведомлять банк о потере или хищении кредитной карточки и об известных ему случаях несанкционированного ее использования; платить банку - эмитенту установленную сумму за использование карточки. Банк - эмитент кредитной карточки имеет право проверять платежеспособность владельца карточки любыми законными средствами; прекращать кредитование в случаях, соглашением с владельцем карточки; взимать с владельца карточки проценты и комиссионные, предусмотренные действующими на данный момент банковскими тарифами; распоряжаться счетом владельца карточки в соответствии с условиями соглашения между владельцем карточки и банком; не оплачивать предприятиям торговли и сервиса счета за покупки, выполненные с нарушением правил использования кредитной карточки (превышение лимита кредитования, несанкционированная покупка) и правил идентификации покупателя, предусмотренных соглашением, регулирующим прием кредитных карточек данным предприятием; взимать платежи с предприятия торговли или сервиса за услуги по расчетам с кредитными карточками в соответствии с действующими тарифами банка.

Банк - эмитент обязан принимать к оплате от предприятий торговли и сервиса счета владельца карточки за покупки, совершенные в соответствии с соглашением между банком и владельцем; при получении надлежащим образом оформленного уведомления со стороны владельца карточки об ее утере, хищении или о совершении несанкционированных платежей блокировать счет карточки и опубликовать ее номер в специальном служебном бюллетене, чтобы избежать обслуживания незаконного держателя этой карточки; сообщать владельцу карточки о действиях в отношении его банковского счета и об изменениях в режиме использования карточек.

Организация торговли или сервиса, принимающая платежи по кредитным карточкам, имеет право провести идентификацию карточки, обратившись в банк - эмитент; отказаться от приема платежа по карточке без объяснения причин; задержать кредитную карточку покупателя, если установлено, что он является ее незаконным держателем. Организация торговли или сервиса обязана не разглашать информацию о шифрах кредитной карточки покупателя организациям и лицам, не связанным с обслуживанием банком - эмитентом владельца этой карточки.

Система использования кредитных карточек (VISA, American Express, Tomas Kuk) получила свое развитие и в коммерческих банках на территории России. Коммерческие банки могут осуществлять операции с кредитными карточками как для российских, так и для иностранных граждан, заключив соответствующий договор с уполномоченными банками.

Похожие работы

... – Норматив адекватності регулятивного капіталу/платоспроможності (Н2) – Норматив адекватності основного капіталу (Н3) 2.2 Види та особливості валютних операцій в АКБ «Приватбанк» Валютні операції АКБ «Приватбанк» розподіляться по класам обслуговуємих клієнтів [69]: валютні операції з банками та на міжбанківському валютному ринку; валютні операції з клієнтами – юридичними особами; валютні ...

... валютні кошти ВАТ «Райффайзен банк Аваль» використовує повністю для кредитування клієнтів, одночасно використовуючи для кредитування частину коштів, запозичених в інших банках. Як показав аналіз стану, структури та динаміки розвитку валютних операцій в ВАТ «Райффайзен Банк Аваль» у 2006 - 2008 роках: 1. На кінець 2006 року: USD – долар США а) валютні кредити, надані клієнтам (частка 106,5% від ...

... способів залучення валютних коштів на вигідних умовах; – оцінювання прибутковості валютних операцій; – обґрунтування доцільності здійснення тих чи інших валютних операцій банку; – оцінювання ефективності впровадження нових банківських продуктів; – визначення об’єктивних та суб’єктивних факторів, що впливають на здійснення валютних операцій. Загальні напрями аналізу валютних операцій банку ...

... рынок более емкий с точки зрения его объемов, видов и количества проводимых операций, отсутствуют многие ограничения, имеющие место в сопредельных странах. [21] 2 Анализ валютных операций банка на примере АО «Казкоммерцбанк» 2.1 Анализ внутреннего валютного рынка страны В Казахстане тенденции, оказывающие влияние на состояние внутреннего валютного рынка в 2008 и в 2009 годах, носили ...

0 комментариев