Навигация

Оглавление

Введение. 2

1. Механизм фиксации и корректировки курса валюты ЕВРО(EUR) 3

2. Реализация валютного опциона. 5

3. Система валютного курса. 10

Заключение. 16

Список использованной литературы.. 17

Введение

Актуальность. Валютный рынок - это особый институциональный механизм, опосредующий систему устойчивых отношений, связанных с осуществлением операций купли-продажи иностранной валюты. На нем совершают операции различные хозяйственные субъекты - банки, торгово-промышленные и финансовые компании, центральные и местные органы власти, международные и региональные организации, частные лица.

Выход на валютный рынок может преследовать многообразные цели: осуществление международных расчетов, изменение структуры валютных резервов, извлечение спекулятивной прибыли из разницы курсов отдельных валют, защита от валютных и кредитных рисков.

Цель работы – изучить особенности валютных операций.

Задачи:

1. Изучить механизм фиксации и корректировки курса валюты ЕВРО(EUR).

2. Рассмотреть реализацию валютного опциона.

3. Проанализировать систему валютного курса.

Теоретическая основа: Шульгин А.Г., Платонова И.Н., Лаврушин О.И., Красавина Л.Н., Доронин И.Г. и других.

Методы: теоретические методы.

Структура работы: работа состоит из введения, трех вопросов, заключения и списка литературы.

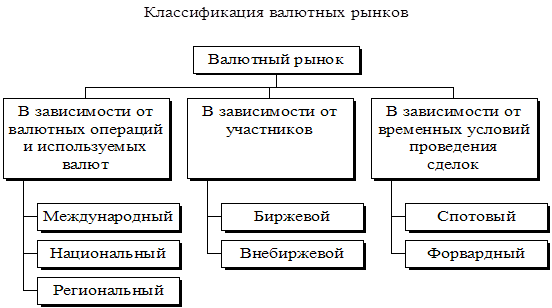

1. Механизм фиксации и корректировки курса валюты ЕВРО(EUR)

Менее десяти лет назад группа стран Евросоюза приняла историческое решение отказаться от национальных валют и перейти на новую, общую денежную единицу. С тех пор евро добился впечатляющих успехов: оттеснив японскую иену, швейцарский франк и британский фунт, «денежное изобретение» европейцев обрело статус второй мировой валюты, все более успешно конкурируя с долларом.

Евро не только унаследовал ведущие позиции национальных валют, на смену которым он пришел, например, немецкой марки в восточноевропейских странах и французского франка в Африке, но и занял более высокое место, чем все заменённые им национальные валюты, став второй мировой валютой после доллара.

Чем выше стабильность цен и обменного курса в стране-эмитенте, тем ниже затраты и риски на финансовых рынках и выше доверие к валюте. ЕЦБ, построенный по модели федеральных банков – немецкого Бундесбанка и американской Федеральной резервной системы, – полностью независим от каких бы то ни было органов ЕС и стран-членов, хотя президент и члены правления банка могут заслушиваться компетентной комиссией Европарламента.

Главная цель деятельности ЕЦБ – поддержание стабильности цен: они не должны повышаться более чем на 2% в год. Решения ЕЦБ в области кредитно-денежной политики принимаются простым большинством голосов Советом управляющих (состоящим из членов правления банка и управляющих ЦБ стран зоны евро). Основные же направления валютной политики, т. е. установление обменных курсов евро по отношению к другим валютам, в том числе к доллару и иене, определяются Советом министров экономики и финансов стран зоны евро.[1]

При этом ЕЦБ может высказывать свое мнение об обменном курсе евро с точки зрения поддержания стабильности цен в ЭВС. Принятые ЕЦБ решения исполняются национальными центральными банками стран зоны евро децентрализовано. Следует подчеркнуть, что ЕЦБ и центральные банки стран зоны евро сохраняют нейтралитет в отношении интернационализации евро, т. е. не стимулируют и не тормозят этот процесс.

Позиции единой европейской валюты зависят и от уровня развития и интеграции финансовых рынков, который должен обеспечивать достаточную ликвидность, уменьшать трансакционные издержки, снижать неопределенность, риски и стоимость хеджирования, способствовать повышению производительности, темпов экономического роста и укреплению доверия к евро.

Финансовые системы стран зоны евро традиционно основывались на банках, и их финансовые рынки были менее развитыми и отдельной стране или регионе можно оценить, соотнеся размер рынков капитала и ВВП. Расчеты за 2000-2005 гг. показали, что размер рынков капитала составил 450% ВВП в США против 220% ВВП в зоне евро.

В ближайшие два-три года вполне вероятно дальнейшее усиление евро как одной из мировых валют. Но в долгосрочной перспективе, справедливо предостерегают некоторые эксперты, европейская валюта может стать менее привлекательной для центральных банков, так как с увеличением курса растет риск того, что он будет нуждаться в корректировке. В качестве оптимального называется курс не выше 1,35 доллара за евро, тогда как в сентябре 2007 г. курс евро повышался до 1,4 долл. и более.

Следует отметить, что превращение валюты в международную создает для региона и входящих в него стран не только преимущества, но и риски, повышает ответственность, так как страна или регион-эмитент становится более уязвимой перед лицом колебаний обменных курсов валют, подрывающих финансовую и макроэкономическую стабильность и ограничивающих выбор возможных мер монетарной политики. Кроме того, быстрое повышение курса евро невыгодно европейским производителям, поскольку удорожает их экспорт и снижает его конкурентоспособность по сравнению с американскими и азиатскими товарами, а это тормозит экономический рост.

Нынешние относительно благоприятные для евро условия на международных финансовых рынках не гарантированы на будущее; ситуация ухудшится, если будет нарушена стабильность экономического роста. Политика обменного курса не может заменить необходимых изменений в реальной экономике. Если правительства стран зоны евро не продолжат реформы экономики, рынков труда, единой сельскохозяйственной и налоговой политики, то обвинения в некомпетентности Европейского центрального банка многократно усилятся, что снизит доверие к его монетарной политике и соответственно к евро.[2]

Чтобы сделать евро действительно мировой валютой, необходимо расширить границы его применения в международных торговых и финансовых операциях, выйдя за пределы региона, непосредственно прилегающего к зоне евро. В долгосрочном плане решение этой задачи будет во многом зависеть от преодоления структурных и других трудностей, стоящих на пути экономического роста и интеграции финансовых рынков Евросоюза. Важную роль сыграет способность ЕС выступать единым фронтом на международной арене, в том числе по финансовым вопросам.

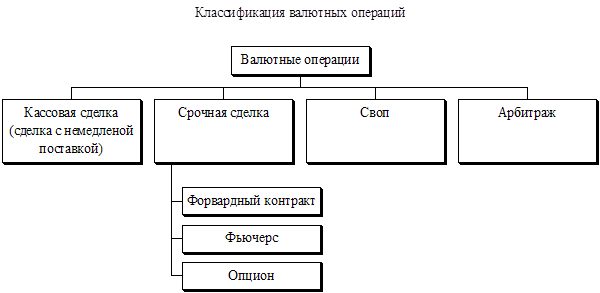

2. Реализация валютного опциона

Опцион представляет собой типовой биржевой срочный контракт, содержащий право купить или продать товар в определенном количестве через определенное время по цене, указанной в контракте.

Валютный опцион – это уникальный торговый инструмент, в равной мере прингодный и для торговли (speculation), и для страхования риска (hedging). Опционы позволяют приспособить к условиям рынка индивидуальную стратегию каждого участника, что является жизненно необходимым для серьезного инвестора.[3]

На цены опционов, по сравнению с ценами других инструментов валютной торговли, влияет большее число факторов. В отличие от спотов или форвардов как высокая, так и низкая волатильность может создавать прибыльность на опционном рынке. Для одних опционы представляют собой более дешевый инструмент валютной торговли. Для других опционы означают большую безопасность и точное выполнение заявок на закрытие убыточной позиции (stop-loss orders).

В отличие от фьючерса, где сам процесс заключения контракта бесплатный, при покупке опциона покупатель платит продавцу определенную сумму, так называемую премию, которая составляет безусловный доход продавца и не учитывается в дальнейших взаиморасчетах. Кроме того, одним из главных отличий является то, что опцион не обязателен к исполнению. То есть, если по истечении срока опциона складывается невыгодная ситуация для его держателя, то последний не реализует опцион, и его убытки ограничатся суммой премии (которая составляет лишь малую часть от суммы сделки).

Различают три вида опционных контрактов:

Похожие работы

... оборота. Однако, исходя из данного разъяснения Центрального банка, нельзя сделать вывод относит ли он иностранную валюту к объектам, ограниченным в обороте, в соответствии с ч.2 п.2 ст.129 ГК РФ. Основные положения о регулировании валютных операций на территории СССР [12] не могут определять оборотоспособность тех или иных объектов гражданских прав, так как они приняты во исполнение закона СССР о ...

... рынка являются банки, поэтому, в основном, российский валютный рынок является межбанковским. В настоящий момент в РФ продолжается поиск оптимального сочетания государственного регулирования операций участников валютного рынка и рыночной инициативы. Укрепляется законодательная база, определяющая основные правила поведения его участников. Несмотря на ее противоречивость, отток капитала за границу ...

... валютных операций банка В результате проведенного анализа предлагается комплекс мероприятий по увеличению доходности банка от проведения валютных операций. На современном этапе развития увеличение прибыли возможно за счет совершенствования уже внедренных операций и введения новых. На основании проведенного в данной дипломной работе анализа валютных операций предлагаются следующие пути по ...

... суммы заработной платы, наследство и пр. Лица, уполномоченные банком на подписание документов контрольной подписью, осуществляют проверку законности совершения операций, правильности оформления документов и их отражения в бухгалтерском учете. Валютные операции в инвалюте неторгового характера могут производиться через текущие счета в инвалюте. Текущие счета открываются по заявлению граждан с ...

0 комментариев