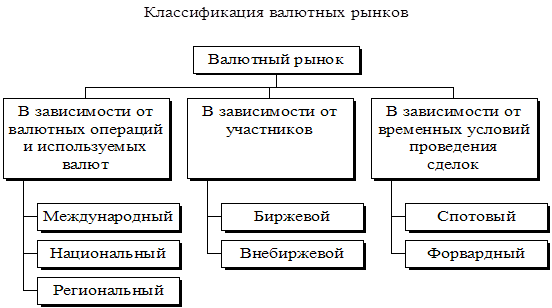

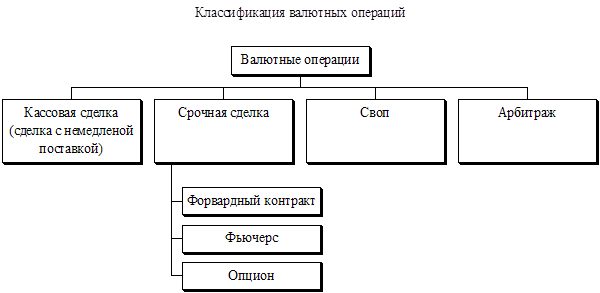

Понятие и классификация валютных операций коммерческого банка

Покупка - продажа валютных средств коммерческими банками РФ на российском рынке и за рубежом

Лицензирование деятельности банков для совершения операций в иностранной валюте

Коэффициент краткосрочной ликвидности (ККЛ)

Новые виды банковских продуктов на валютном рынке России

Навигация

Новые виды банковских продуктов на валютном рынке России

Валютные операции

90153

знака

0

таблиц

0

изображений

3.2 Новые виды банковских продуктов на валютном рынке России

Оптимизация структуры банковских продуктов должна являться основной целью маркетинговой политики банка на валютном рынке, отвечающей предпочтениям и потребностям целевых групп существующих и потенциальных клиентов. Активная адресная продажа продуктов и услуг должна предусматривать определенные приоритеты в продуктовой политике, а также совершенствование форм и методов продаж. При этом повышению эффетивности продаж будет способствовать:

- стандартизация и унификация предлагаемых продуктов, включая комплекс организационных, информационных, финансовых и юридических процедур, объединенных единой технологией обслуживания клиента;

- управление продуктовым рядом, включая выделение перечня базовых услуг и продуктов и замещение неэффективных продуктов и услуг, не пользующихся спросом;

- взвешенная тарифная политика банковских продуктов и услуг.

Эволюция системы продаж должна осуществляться посредством постоянного расширения стандартных пакетов банковских продуктов за счет тиражирования новых продуктов разработанных на базе современных технологий, в целях дальнейшей интеграции в мировой валютный рынок.

Так электронные технологии Reuters-Dealing 2000 и электронные брокерские системы, внедрившиеся на валютный рынок России позволят российским банкам развить одни из наиболее востребуемых, но практически не развитых в российских банках, - трастовые операции с иностранной валютой и ценными бумагами, номинированными в иностранной валюте.

Необходимость активного продвижения трастовых операций на валютном рынке и укрепления позиций банка на данном сегменте обусловлены прежде всего неплохой доходностью в виде комиссионного вознаграждения либо доли прибыли от ценных бумаг, находящихся в управлении, и тем, что благодаря трастовым операциям банк получит более широкий доступ к дополнительным финансовым ресурсам, которые могут быть с выгодой размещены. При этом банк выступает полномочным посредником между рынком и клиентом.

Востребуемости трастовых операций среди клиентов и необходимости их развития на валютном рынке России способствовали:

- активное развитие фондового рынка, в том числе рынка государственных ценных бумаг, номинированных в иностранной валюте;

- либерализация валютного законодательства, предоставившего право физическим лицам приобретать (на сумму не превышающую 75 тыс. долларов США) ценные бумаги номинированные в иностранной валюте и реализовывать права на эти ценные бумаги через счета в уполномоченных банках;

- недоступность рынка для непрофессиональных участников и все более возрастающее доверие к коммерческим банкам , активно работающем на нем.

Траст предполагает доверительные отношения между сторонами, одна из которых принимает на себя ответственность за распоряжение собственность другой в пользу кого- либо. Отношения по поводу траста возникают в следствии договора , заключаемого между его учредителем и доверительным собственником.

Управление трастовыми операциями на валютном рынке может охватывать все или отдельные из перечисленных операций по распоряжению активами. Это:

- хранение;

- представительство интересов доверителя (на собраниях акционеров, в суде);

- распоряжение доходом или инвестированием;

- купля-продажа активов;

- привлечение и погашение займов;

- передача собственности имущества (дарение, передача в наследство и т.д.).

В России пока еще не создана прочная законодательная база для совершения коммерческими банками трастовых операций. Однако применение их вполне реально, так как новые технологии позволят отслеживать международные финансовые потоки, связанные с выполнением операций по поручению клиентов, моделировать движение валютных средств на валютном рынке, прогнозировать динамику валютных курсов и получить существенные преимущества перед другими банками за счет возможности сузить спред при котировке валют.

Одним из перспективных, исследуемых и достаточно привлекательных сегментов валютного рынка в настоящее время являются для банков операции с драгоценными металлами и драгоценными камнями.

Длительное время эти операции находились исключительно в руках государства их имели право совершать лишь Центральный банк РФ, Внешторгбанк и Роскомдрагмет. Однако эта сфера деятельности претерпела изменения и была либерализована. Процесс либерализации внутреннего рынка драгоценных металлов начался в конце 1993г. Формирование рынка проходило поэтапно, и лицензии на совершение операций с драгоценными металлами банки начали получать только с мая 1994 г. В настоящее время лицензия выдается без ограничения сроков ее действия, в ней указаны операции, на осуществление которых имеет право кредитная организация.

К основным операциям коммерческих банков с драгоценными металлами (золотом, серебром, платиной и металлами платиновой группы (палладием, иридием, родием, рутением и осмием) и драгоценными камнями (алмазами, изумрудами, александритами, жемчугом, уникальными природными янтарными образованиями) относятся:

- операции по покупке и продаже драгоценных металлов и драгоценных камней;

- операции по привлечению во вклады и размещению драгоценных металлов;

- операции по хранению и перевозке драгоценных металлов и драгоценных камней;

- операции по предоставлению кредитов в драгоценных металлах и под залог драгоценных металлов и драгоценных камней;

- экспортные операции.

При этом операции могут совершаться банком за собственный счет или за счет средств и по поручению клиентов (по договорам комиссии) .

При совершении операции по покупке и продаже драгоценных металлов, выполнение обязательств может осуществляться либо в физической форме (передача реального металла), либо в безналичном порядке (перечисление денежного эквивалента на соответствующие банковские счета). Для получения спекулятивной прибыли банки могут осуществлять операции своп, которые представляют собой операции по одновременной покупке и продаже определенного количества драгоценного металла при условии расчетов по ним на разные даты по разным ценам по цепе спот и форвардной цепе. Операции своп в основном проводятся с золотом.

С физическими лицами банки могут осуществлять операции по покупке и продаже мерных слитков и памятных монет из драгоценных металлов. Осуществление банками сделок купли-продажи мерных слитков с физическими лицами регулируется Правилами совершения сделок купли-продажи мерных слитков с физическими лицами. Объектом сделок являются соответствующие российским стандартам мерные слитки из золота, серебра и платины. При купле-продаже слитков к ним прилагаются документы, подтверждающие их происхождение, а сама сделка оформляется кассовыми документами, в которых по каждому типу слитков указываются наименование металла, масса, чистота (проба), номер и цена слитка, общее количество слитков, дата заключения сделки и общая сумма, уплаченная гражданином либо подлежащая выплате гражданину. Наиболее популярными у населения при покупке-продаже драгоценных металлов являются золотые мерные слитки весом 2, 5, 10, 20, 50, 100, 500 и 1000 г. До последнего времени эти операции с населением банки осуществляли только в одностороннем порядке (не производили покупку мерных слитков у физических лиц) из-за технических сложностей оценки подлинности слитков и соответствия их предъявляемым продавцом - физическим лицом документов к слитку.

С января 1999 г. Сбербанк России первым из российских банков приступил к покупке у населения мерных слитков, ранее проданных ему учреждениями Московского банка Сбербанка РФ.

Банки продают физическим лицам также памятные и инвестиционные монеты.

Операции по привлечению во вклады и размещению драгоценных металлов во многом схожи с депозитными операциями с валютой. Они производятся в том случае, когда банку необходимо привлечь металл на счет или разместить его на определенный срок. При этом депозитные ставки по золоту, как правило, оказываются ниже депозитных ставок по валюте (доллары США) на 1-1,5%, что объясняется более низкой, по сравнению с валютой, ликвидностью металла.

Типичные сроки депозитов - один, два, три, шесть и двенадцать месяцев, но по запросу клиента срок может быть как продлен, так и уменьшен.

Для осуществления операций по привлечению во вклады и размещению драгоценных металлов банки открывают обезличенные металлические счета (счета без указания индивидуальных признаков металла-пробы, производителя и серийного номера слитков и т.д.). Каждый металлический счет предназначен для учета только одного вида драгоценных металлов. Обезличенный металлический счет носит также название "неаллокированпый счет " (unallocated account).

Открытие металлического счета в уполномоченном банке осуществляется на основании поручения клиента на открытие металлического счета и заключенного между клиентом и банком договора об открытии и обслуживании металлического счета, где указываются операции, проводимые по данному счету, условия зачисления на счет и возврата со счета драгоценных металлов, размер и порядок выплаты вознаграждений, связанных с ведением счета. Все операции по металлическому счету клиента проводятся банком на основании поручений, принятых от клиента или его доверенных лиц. Срок исполнения поручений, как правило, составляет один день, кроме поручений на снятие ценностей, которые исполняются в течение трех банковских дней. При снятии ценностей банк проверяет состояние счета и в случае наличия на нем указанного в документе на снятие количества ценностей осуществляет их выдачу клиенту.

Выплата процентов по обезличенным металлическим счетам может быть произведена либо в рублевом эквиваленте стоимости металла, либо драгоценными металлами в физической форме.

Закрытие металлического счета производится по поручению клиента, либо по решению его правопреемника, либо по решению суда в соответствии с законодательством РФ. При закрытии металлического счета клиенту выдается справка о закрытии счета.

Операции по хранению драгоценных металлов и камней, принадлежащих клиентам, банки осуществляют одновременно с открытием металлические счета ответственного хранения (счета с сохранением индивидуальных признаков металлов, таких, как вид, количество, проба, производитель, серийный номер слитков и др.), который носит название "аллокировапный счет" (allocatedaccount). Драгоценные металлы, числящиеся на этих счетах, не являются привлеченными средствами кредитной организации и не могут быть размещены ею от своего имени и за свой счет.

Осуществление данного вида операций требует наличия у кредитной организации сертифицированного хранилища. Сертифицированное хранилище должно иметь соответствующий документ, удостоверяющий полное соответствие хранилища всем требованиям, предъявляемым к хранению драгоценных металлов и драгоценных камней. Зачастую сертифицированное хранилище выступает в качестве сертифицированного депозитария, т.е. позволяет осуществлять операции с драгметаллами без их физического перемещения, с помощью электронных технологий Reuters-Dealing 2000 и электронных брокерских.

Банки также могут оказывать услуги по транспортировке драгоценных металлов и драгоценных камней по поручению клиентов, используя собственные службы сопровождения ценностей (инкассации). По существу эти услуги мало чем отличаются от транспортировки и сопровождения любых других ценностей.

Кредитование в драгоценных металлах может осуществляться путем поставки металлов клиенту в физической форме или на обезличенные металлические счета в обмен на обязательство поставки металлов по истечении установленного договором срока. Погашение суммы займа в драгоценных металлах осуществляется в форме физической поставки металлов или путем перечисления металлов с обезличенных металлических счетов заемщика. Проценты по этим займам исчисляются и выплачиваются в валюте РФ, но при наличии соглашения между банком и владельцем обезличенного металлического счета могут быть выплачены в драгоценных металлах.

Банки, независимо от наличия у них лицензии (разрешения) на осуществление операций с драгоценными металлами, могут принимать драгоценные металлы в качестве обеспечения по предоставляемым кредитам, т.е. выдавать денежные ссуды под залог драгоценных металлов. На практике могут быть использованы два вида залога:

- залог с передачей заложенных драгоценных металлов залогодержателю (заклад);

- залог с оставлением заложенных драгоценных металлов у залогодателя.

Порядок получения кредита под залог драгоценных металлов совпадает с порядком получения кредита под залог любых других товарно-материальных ценностей. Заемщик подает в банк заявление, прилагает к нему все требуемые кредитором документы и заключает с банком два договора - кредитный и договор о залоге. В случае неисполнения или ненадлежащего исполнения заемщиком обязательств, вытекающих из кредитного договора, кредитор вправе реализовать залог через уполномоченный банк. Если сумма, вырученная при реализации залога за вычетом суммы вознаграждения уполномоченному банку, превышает размер обеспеченного залогом требования залогодержателя, то разница возвращается залогодателю.

При проведении залоговых операций с драгоценными металлами, драгоценными камнями и изделиями из них банки, осуществляющие операции ответственного хранения заложенного имущества, обязаны регистрироваться в территориальных госинспекциях пробирного надзора.

Банки также могут кредитовать предприятия, добывающие драгоценные металлы, с последующей покупкой у них добытых ценностей.

Коммерческие банки имеют право совершать экспортные операции только с аффинированным золотом и серебром в виде стандартных и мерных слитков российского и иностранного происхождения. Экспорт слитков осуществляется через специализированные таможенные посты с соблюдением правил таможенного оформления и контроля. Контроль за соблюдением таможенного законодательства возложен на Государственный таможенный комитет РФ и Банк России. Последний проводит контроль за экспортными операциями кредитных организаций со слитками на основании ежемесячных балансов и расшифровок балансовых счетов, представляемых кредитными организациями по специально установленным формам.

Перечень и характер операций с драгоценными камнями, которые могут совершать уполномоченные банки, определяется Банком России. В соответствии с этим перечнем уполномоченные банки могут совершать следующие операции и сделки с природными драгоценными камнями с резидентами на территории Российской Федерации:

- сделки купли-продажи природных драгоценных камней как за свой счет, так и за счет своих клиентов по договорам комиссии или поручения, заключаемым с обрабатывающими организациями, другими уполномоченными банками, с промышленными потребителями, инвесторами;

- залоговые операции с природными драгоценными камнями. При этом удовлетворение требований залогодержателя осуществляется только за счет денежных средств, полученных в результате реализации драгоценных камней, при преимущественном праве их покупки Гохраном и Банком России. Операции и сделки с природными драгоценными камнями с нерезидентами могут совершаться уполномоченными банками только в случаях, разрешенных законодательством Российской Федерации. Вывоз природных драгоценных камней из России, а также операции и сделки с природными драгоценными камнями вне территории РФ остаются прерогативой государства.

К основным рискам, с которыми сталкиваются коммерческие банки при осуществлении операций с драгоценными металлами и драгоценными камнями, относятся:

- ценовой риск, связанный с возможностью возникновения потерь от неблагоприятного непредвиденного изменения цен на драгоценные металлы (драгоценные камни);

- риск потери ликвидности, связанный с возможностью появления убытков при управлении активами и пассивами коммерческого банка в драгоценных металлах и драгоценных камнях, несбалансированными по срокам и размерам;

- правовой риск, связанный с возможностью возникновения убытков в результате принятия новых нормативных документов, касающихся деятельности банков, или изменения действующих.

Хотелось бы отметить, что данные направления носят рекомендательный характер и представляют собой поиск конкурентных преимуществ деятельности банка на валютном рынке, основанных на понимании того, что развитие и статус банка в рыночной экономике определяются не столько размером текущей прибыли, сколько возможностью, в соответствии с требованиями времени, совершенствовать качество деятельности, укреплять деловую репутацию., оптимизировать структуру предлагаемых банковских продуктов.

Заключение

В рыночной экономике банки действуют в системе основных закономерностей ее развития. Они выходят на финансовый рынок в условиях взаимодействия спроса и предложения на их услуги. Постепенно складывается активная конкурентная среда, в которой возникают определенные ограничения цен на их "продукт". Эти ограничения стимулируют снижение банковских затрат, стабилизируют и снижают цены на банковские услуги. Экономия затрат становится закономерностью в развитой рыночной экономике, характерной для любого вида предприятий, с любой формой собственности, в любой сфере деятельности.

Основная задача коммерческого банка - извлечение максимальной прибыли. Пути роста банковской прибыли могут быть различны. Это и расширение номенклатуры оказываемых банком услуг, повышение цены за оказываемые услуги, сокращение издержек банковской деятельности другие. Конечно, наиболее легкий путь увеличения доходов банка - это повышение цен на банковские услуги. В то же время их уровень не безграничен. Среди множества факторов, которые определяют уровень цен на банковские услуги, главными выступают формирование конкурентной рыночной среды, расширение предложения банковских услуг, а также регулирующая роль государства, которая осуществляется прежде всего через установление учетной ставки Центральным банком России.

В кредитно - банковской сфере, пожалуй, как нигде необходимо достаточно сильное регулирующее воздействие государства, поскольку именно через кредитно - банковскую систему государство активно влияет на экономику. Такое воздействие осуществляется в основном через центральный банк, который регламентирует деятельность коммерческих банков не только через установление учетного процента, но и определение размера резервных фондов, которые должны находиться в Центральном банке, а также через регламентацию расчетно-кассовых и валютных и других операций.

Специфика банковской деятельности состоит в том, что партнерские отношения банка с клиентами базируются на взаимной заинтересованности - наиболее эффективном сочетании их интересов в росте доходов. При этом следует учитывать, что свои цели банк может реализовать лишь через удовлетворение потребностей своих клиентов. Поэтому для банка чрезвычайно важно осуществлять оптимальное структурирование этих интересов и своей деятельности как во временном аспекте, так и по оказываемым услугам в сферах активных и пассивных операций.

Стратегия развития банка, сочетая цели его развития и средства их достижения, базируется на следующих основных принципах :

- максимальное повышение доходности банка в целях обеспечения его конкурентоспособности, прироста собственного капитала и достаточного стимулирования труда работников. Но реализация этой цели теснейшим образом связана со следующим принципом стратегии развития банка;

- расширение номенклатуры и качества "продукции" банка с ориентацией на реальные потребности финансового рынка путем изучения желаний клиентов - физических и юридических лиц. При этом следует помнить, что место банка на рынке банковских услуг тесно связано и с ценой этих услуг - она не должна превышать сложившуюся на рынке, а быть по возможности ниже. Это позволяет привлечь дополнительных вкладчиков средств, расширить клиентуру банка;

- одной из важнейших частей стратегии развития банка выступает системный подход к его деятельности. При этом важно исследовать прямые и обратные связи банка с внешней средой, гибкость и приспособляемость его внутренней структуры, с тем, чтобы она была всегда адекватна изменяющимся условиям его деятельности.

Для банка выгодно, чтобы взаимосвязи "банк - клиент" носили не разовый, а устойчивый характер. В этом одна из существенных особенностей банковского дела. Но такая устойчивость взаимосвязей, выгодных как банку, так и его клиентам, обеспечивается целой системой экономических, социальных и психологических факторов, которые каждый банк, стремящийся сохранить свои позиции и приумножить прибыль, должен тщательно изучать, создавая свой собственный имидж.

В связи с этим следует отметить, что российский рынок банковских услуг еще не отличается разнообразием. Если американские коммерческие банки оказывают не менее 200 видов банковских услуг клиентам - юридическим и физическим лицам. то российские - не более 100. Причем подавляющий удельный вес в операциях российских банков занимают те, которые приносят наибольшую прибыль в современных российских условиях - это краткосрочные кредиты, в основном торгово-посредническим организациям, и услуги по конвертации валют. Конечно, уже многие банки начинают осознавать бесперспективность такой политики в ее долгосрочном плане, и они начинают активно вкладывать средства в производство наиболее эффективных видов продукции промышленного назначения и товаров народного потребления, а также в строительство.

Важным этапом в расширении комплекса услуг, оказываемых российскими коммерческими банками, был тот факт, что прежнее монопольное право Внешэкономбанка СССР на ведение валютных счетов, совершение сделок с валютными ценностями и банковское обслуживание расчетов в иностранной валюте сейчас рассредоточено между уполномоченными банками. Из числа уполномоченных банков выделена группа, имеющая генеральные лицензии, дающие возможность проводить валютные операции не только в стране, но и за рубежом через корреспондентские счета, открытые в иностранных банках. Банки, обладающие простыми лицензиями, осуществляют валютные операции через корреспондентские счета в банках, обладающих генеральной лицензией.

Уполномоченные банки продают валюту импортерам и покупают ее у экспортеров, а Центральный банк совершает операции по продаже и покупке валюты с уполномоченными банками.

Появилась возможность для развития "розничного" валютного рынка (операции между уполномоченными банками и их клиентами) и "оптового" рынка (операции уполномоченных банков между собой и между уполномоченными банками и Центральным банком).

Как свидетельствует мировая практика, в странах с развитым рынком основную роль играет его оптовое звено, где формируется курс обмена валюты. Именно эти валютные курсы определяют цены на розничном рынке. За рубежом развитие валютных рынков, как правило, характеризуется тенденцией к возрастающей децентрализации, что связано с усилением роли коммерческих банков. Примечательно, что в начальной фазе развития валютного рынка отношения коммерческих банков с Центральным банком являются более тесными, чем отношения коммерческих банков между собой.

Становление валютного рынка в России имеет свою специфику, состоящую в сохранении пока еще очень высокой степени его централизации. Это связано с ограниченным объемом валютных ресурсов стране в целом и, в частности, у уполномоченных банков, с недостаточной налаженностью контактов меду уполномоченными банками, в связи с тем, что система кредитных отношений в централизованной экономике строилась по вертикальному принципу.

Тем не менее, есть основания полагать, что в перспективе валютный рынок РФ будет развиваться в русле основных закономерностей, проявляющихся в международной практике. Пока же, следует иметь ввиду, что на начальном этапе развития всякий национальный валютный рынок будет регулироваться. Объем валютных операций уполномоченных банков зависит от размера (лимита) средств на их счетах в иностранной валюте. Как свидетельствует зарубежный опыт, существенная децентрализация валютных операций и активов происходит только на определенном этапе развития валютного рынка, который характеризуется значительным ростом объема внешней торговли, упрочнением внешнеторговых позиций фирм и компаний, а также платежеспособности коммерческих банков. Лишь по истечении достаточно продолжительного периода времени отпадает острая необходимость установления лимитов открытой валютной позиции для коммерческих банков и обязательной продажи части валютной выручки для предприятий. Вместе с тем, такое лимитирование до известного момента позволяет Центральному банку эффективно сдерживать проведение спекулятивных операций путем осуществления оперативного контроля за валютными сделками коммерческих банков, а также поддерживать относительную стабильность внутреннего денежного обращения, сдерживать то, что именуется "импортом инфляции".

Но как бы то ни было, сдвиги в валютной сфере налицо: государство отказалось от абсолютных претензий на валютные средства, требую для себя строго определенную, хотя и немалую, долю выручки. Оставшейся частью владельцы валюты могут распоряжаться по своему усмотрению, в частности, реализовать ее за рубли по весьма выгодному рыночному курсу при посредстве механизма межбанковских операций, операций на валютных биржах и аукционах. Возможность совершения указанных операций купли - продажи иностранной валюты знаменуют собой начало формирования настоящего внутреннего валютного рынка. Этот процесс будет стимулироваться дальнейшей децентрализацией, рассредоточением валютных операций среди уполномоченных банков. Очевидно, что подлинный валютный рынок невозможно построить без широкой сети независимых банков и посредников, без их взаимного сотрудничества и здоровой конкуренции.

Список использованной литературы

1. Федеральный закон от 10 декабря 2003 г. N 173-ФЗ "О валютном регулировании и валютном контроле" (с изм. и доп. от 10 декабря 2003 г., 29 июня 2004 г., 18 июля 2005 г., 26 июля, 30 декабря 2006 г., 17 мая, 5 июля 2007 г.)

2. Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп. от 10 января, 23 декабря 2003 г., 29 июня, 29 июля, 23 декабря 2004 г., 18 июня, 18 июля 2005 г., 3 мая, 12 июня, 29 декабря 2006 г., 2 марта, 26 апреля 2007 г.)

3. Федеральный закон от 6 марта 2001 г. N 23-ФЗ "О принятии Четвертой поправки к Статьям Соглашения Международного валютного фонда, одобренной Советом управляющих Международного валютного фонда 23 сентября 1997 года"

4. Федеральный закон от 29 декабря 1998 г. N 192-ФЗ "О первоочередных мерах в области бюджетной и налоговой политики" (с изм. и доп. от 2 января, 5 августа 2000 г., 6, 8 августа 2001 г., 10 декабря 2003 г., 29 июля, 22 августа, 29 ноября 2004 г.)

5. Федеральный закон от 10 декабря 2003 г. N 173-ФЗ "О валютном регулировании и валютном контроле" (с изм. и доп. от 10 декабря 2003 г., 29 июня 2004 г., 18 июля 2005 г., 26 июля, 30 декабря 2006 г., 17 мая, 5 июля 2007 г.)

6. Федеральный закон от 9 июля 1999 г. N 160-ФЗ "Об иностранных инвестициях в Российской Федерации" (с изм. и доп. от 21 марта, 25 июля 2002 г., 8 декабря 2003 г., 22 июля 2005 г., 3 июня 2006 г., 26 июня 2007 г.)

7. Федеральный закон от 29 декабря 1998 г. N 192-ФЗ "О первоочередных мерах в области бюджетной и налоговой политики" (с изм. и доп. от 2 января, 5 августа 2000 г., 6, 8 августа 2001 г., 10 декабря 2003 г., 29 июля, 22 августа, 29 ноября 2004 г.)

8. Федеральный закон от 29 октября 1998 г. N 164-ФЗ "О финансовой аренде (лизинге)" (с изм. и доп. от 29 января, 24 декабря 2002 г., 23 декабря 2003 г., 22 августа 2004 г., 18 июля 2005 г., 26 июля 2006 г.)

9. Федеральный закон от 30 декабря 2006г. N267-ФЗ "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

10. Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп. от 10 января, 23 декабря 2003 г., 29 июня, 29 июля, 23 декабря 2004 г., 18 июня, 18 июля 2005 г., 3 мая, 12 июня, 29 декабря 2006 г., 2 марта, 26 апреля 2007 г.)

11. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. М.: Финстатинформ, 2005.

12. Бункин М.К. Валютный рынок. М.: Экономика, 2005г.

13. Веремеенко С.А. и др. "Валютный займ в условиях инфляции", "Банковское дело" №3/95, март 2005 г.

14. Голубович А.Д. "Международная торговля валютой", АО "АРГО", М.: 2003г

15. Голубович А.Д. "Валютные операции в коммерческих банках", АО "Менатеп - информ", М.: 2004 г.

16. Доронин И.Г. "Валютный рынок России в 2004 г.", "Деньги и кредит" №11-12/2004 г.

17. Крайнова Л.И. "Валютные неторговые операции", АО "Консалтбанкир", М.: 2002 г.

18. Куликов А.Г. и др. "Кредиты. Инвестиции", "Приор", М.: 2004 г.

19. Лаврушина О.И. "Банковское дело", "Роспотребрезерв", М.: 2008 г.

20. Львов Ю.А. Основы экономики и организация бизнеса,

С-Петербург:2002 г.

21. Моляков А.С.. Финансы предприятий. М.: Финансы и статистика, 2009г.

22. Родионова В.М.. Финансы. М.: Финансы и статистика, 2003г.

23. Четыркин Е.М. Методы финансовых и коммерческих расчетов. М.: Дело, 1992 год.

24. Усоскин В.М. Современный коммерческий банк: управление и операций. М.: Визар-Ферро, 2004г.

25. Ширинская Е.Б. Операции коммерческих банков и зарубежный опыт. М.: Экономика, 2003 г.

Похожие работы

... оборота. Однако, исходя из данного разъяснения Центрального банка, нельзя сделать вывод относит ли он иностранную валюту к объектам, ограниченным в обороте, в соответствии с ч.2 п.2 ст.129 ГК РФ. Основные положения о регулировании валютных операций на территории СССР [12] не могут определять оборотоспособность тех или иных объектов гражданских прав, так как они приняты во исполнение закона СССР о ...

... рынка являются банки, поэтому, в основном, российский валютный рынок является межбанковским. В настоящий момент в РФ продолжается поиск оптимального сочетания государственного регулирования операций участников валютного рынка и рыночной инициативы. Укрепляется законодательная база, определяющая основные правила поведения его участников. Несмотря на ее противоречивость, отток капитала за границу ...

... валютных операций банка В результате проведенного анализа предлагается комплекс мероприятий по увеличению доходности банка от проведения валютных операций. На современном этапе развития увеличение прибыли возможно за счет совершенствования уже внедренных операций и введения новых. На основании проведенного в данной дипломной работе анализа валютных операций предлагаются следующие пути по ...

... суммы заработной платы, наследство и пр. Лица, уполномоченные банком на подписание документов контрольной подписью, осуществляют проверку законности совершения операций, правильности оформления документов и их отражения в бухгалтерском учете. Валютные операции в инвалюте неторгового характера могут производиться через текущие счета в инвалюте. Текущие счета открываются по заявлению граждан с ...

0 комментариев