Платежная система и безналичные расчеты: понятие, принципы построения и тенденции развития

Безналичный оборот как составная часть совокупной денежной массы. Структура безналичного денежного оборота

Система межбанковских переводов денежных средств в Республике Беларусь и в ряде зарубежных стран

Организация безналичных расчетов. Анализ состояния безналичных расчетов

Дебетовый перевод

Применение отдельных форм расчетов

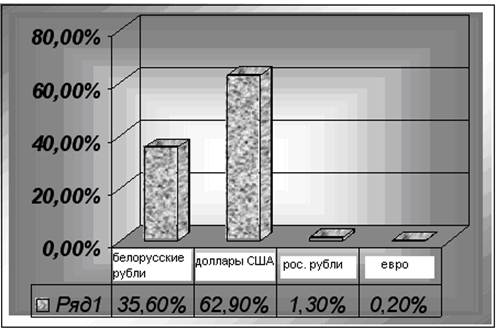

Анализ состояния безналичных расчетов, проводимых через отделение ОАО «Белагропромбанк» «Южное» в г.Минск

Перспективы развития платежной системы и безналичных расчетов в Республике Беларусь

Навигация

Безналичный оборот как составная часть совокупной денежной массы. Структура безналичного денежного оборота

Безналичные расчеты и особенности их развития в Республике Беларусь (на материалах ОАО "Белагропромбанк")

128467

знаков

11

таблиц

2

изображения

1.2 Безналичный оборот как составная часть совокупной денежной массы. Структура безналичного денежного оборота

До недавнего времени денежной массой считалась общая сумма наличных денег, находящихся в остатке на руках у населения, в кассах банков, предприятий, организаций, учреждений и колхозов. В таком виде денежная масса выступала объектом управления и регулирования.

С развитием рыночных отношений, предполагающих дальнейшее расширение безналичных расчетов не только субъектов хозяйствования (юридических лиц), но и населения, стираются грани в использовании денег в их наличной и безналичной форме. Появилась необходимость в определении и регулировании совокупной денежной массы. В ее состав стали включаться наличные деньги, деньги в безналичном обороте и потенциальные денежные средства, которые могут быть использованы для платежей. В зависимости от целей исчисления, информативной базы, оперативности денежная масса может быть представлена более полно или в суженном объеме. Имеются различные методики и показатели (агрегаты) расчета денежной массы. Они широко представлены в отечественной и зарубежной литературе по экономике.

Денежная масса определяется как совокупность денежных средств, предназначенных для оплаты товаров, работ и услуг, а также для целей накопления небанковскими кредитно-финансовыми организациями, коммерческими организациями, индивидуальными предпринимателями, физическими лицами и некоммерческими организациями- резидентами Республики Беларусь в белорусских рублях и иностранной валюте. Количественная характеристика денежной массы и ее отдельных компонентов отражается в построении различных показателей денежной массы. Основным критерием отнесения показателей к тому или иному агрегату денежной массы служит ликвидность, т.е. степень затрат и быстрота превращения отдельных форм вкладов и сбережений в деньги как средство обращения и платежа.

В соответствии с мировыми стандартами агрегаты денежной массы М0, М1, М2 рассчитываются в национальной валюте, а агрегат М3 включает дополнительно депозиты в иностранной валюте на счетах в банках, расположенных на территории Республики Беларусь, и ценные бумаги (кроме акций) в иностранной валюте. Иностранная валюта отражается при этом в пересчете на белорусские рубли. Расширение агрегатов происходит по мере снижения степени ликвидности.

Как видно из табл.1.1 между величинами М0, М1, М2, М3 существует устойчивая связь, поскольку Центральный банк имеет возможность контролировать любой из показателей денежной массы в обороте через изменение величины М0 в соответствии с целевой установкой и воздействовать на величину денежной массы путем осуществления кредитных операций [12].

Таблица 1.1 Агрегаты денежной массы

| Агрегат М0 | Отражает наличные деньги в обороте, т.е. на руках у населения и в кассах субъектов хозяйствования. |

| Агрегат М1 | Включает наличные деньги в обороте (М0) плюс переводные депозиты (остатка средств на текущих, депозитных и иных счетах до востребования населения, субъектов хозяйствования, местных органов управления). |

| Агрегат М2 | М1 плюс другие депозиты (срочные депозиты), открытые в кредитных организациях в белорусских рублях, плюс средства в ценных бумагах (кроме акций) у небанковских кредитно-финансовых организаций, коммерческих и некоммерческих организаций, индивидуальных предпринимателей и физических лиц- резидентов Республики Беларусь в белорусских рублях. |

| Агрегат М3 | М2 плюс переводные и срочные депозиты в иностранной валюте и ценные бумаги (кроме акций) в иностранной валюте. Небанковских кредитно-финансовых организаций, коммерческих и некоммерческих организаций, индивидуальных предпринимателей и физических лиц. |

Структура безналичного денежного оборота. Структура безналичного денежного оборота, как и денежного оборота в целом, определяется связью движения денег с процессами материального производства (товарный оборот) и нематериального (нетоварный оборот).

Анализ безналичного денежного оборота сферы материального производства показывает, что в тех случаях, когда денежные платежи субъектов хозяйствования приобретают преимущественно авансовый характер, нарушается их зависимость от поступлений средств по результатам деятельности. Отсутствие зависимости расходов от поступлений приводит к тому, что обеспечение воспроизводственного процесса осуществляется не за счет собственных накоплений, а при постоянном использовании кредитного и финансово-перераспределительного механизма. Тем самым функционирование предприятий производится в условиях непрерывного долга, их реальная платежеспособность неуклонно падает. Повышение эффективности деятельности субъектов хозяйствования требует прежде всего обеспечения соответствия производимых расходов получаемым доходам каждым отдельным звеном экономического оборота, а также формирования у этих звеньев необходимого количества денежных средств в границах, установленных потребностями денежного оборота.

В зависимости от форм безналичных расчетов, используемых субъектами хозяйствования, структура безналичного денежного (платежного) оборота характеризуется удельным весом (соотношением) каждой из форм в общем объеме платежного оборота. В последние годы в безналичном обороте наибольший удельный вес занимают расчеты платежными поручениями. Изменения в структуре безналичного денежного (платежного) оборота обусловлены преимуществами той или иной формы расчетов, а также политикой Национального банка в сфере расчетов.

Изменения объема и структуры безналичного денежного оборота связаны прежде всего с качественными изменениями, происходящими в экономике: ростом (снижением) объемов производства и реализации продукции, совокупного общественного продукта, национального дохода. Немаловажное значение для развития безналичного денежного оборота имеет денежно- кредитная политика государства.

В табл.1.2 отражена структура использования платежных документов в 1 квартале 2006 на материалах ОАО «Белагропромбанк».

Таблица 1.2 Структура использования платежных инструментов в 1 квартале 2006 года

| Вид операций | Количество операций | Доля, % | Сумма операций, млн. руб. | Доля, % |

| Платежное поручение | 1810757 | 83,8 | 2546320,2 | 91,4 |

| Платежное требование | 301141 | 13,9 | 201696,7 | 7,2 |

| Платежное требование (без акцепта) | 15445 | 0,7 | 26321,5 | 0,9 |

| Платежное требование – поручение | 313 | 0,0 | 464,1 | 0,1 |

| Аккредитив | 58 | 0,0 | 50,1 | 0,0 |

| Расчетные чеки | 31325 | 1,5 | 8850,1 | 0,3 |

| Пластиковые карточки | 2455 | 0,1 | 1634,0 | 0,1 |

| Всего | 2161494 | 100,0 | 2785336,8 | 100,0 |

Как следует из данных табл.1.2 наибольший удельный вес в общем количестве оплаченных документов приходится на платежные поручения и платежные требования (соответственно 83,8 и 13,9 % от общего числа платежных инструментов). При помощи данных расчетных документов было оплачено соответственно 2546 и 201 млрд. рублей или 98 % от общей суммы. Доля остальных платежных инструментов незначительна.

Похожие работы

... "Банковский процессинговый центр" предоставляет полный комплекс услуг в области информационно-технологического обеспечения безналичных расчетов с использованием банковских пластиковых карточек системы "БелКарт" и международных систем VISA International и MasterCard WorldWide на территории Республики Беларусь. Платежная система "БелКарт" продолжает свое развитие. В текущем месяце Национальный банк ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... и удержания клиентов, но и создания интереса в использовании пластиковых карточек при платежах является реализация банками Республики Беларусь «программ лояльности» на основе co-brand-карточек. При получении данной карточки физическое лицо имеет возможность воспользоваться различными дополнительными услугами, а также скидками, благодаря которым можно сэкономить деньги. Банк-эмитент co-brand- ...

... годовых. Снижение стоимости кредитов будет способствовать расширению спроса на кредиты и увеличению их доступности для субъектов хозяйствования всех форм собственности. 1.2 Виды кредитования юридических лиц и организация кредитного процесса в АСБ «Беларусбанк» Кредиты, предоставляемые коммерческими банками юридическим лицам, можно классифицировать: - по целевой направленности – ...

0 комментариев