Навигация

Проверка правильности налогообложения операций по учёту готовой продукции и товаров

40383

знака

0

таблиц

0

изображений

5. Проверка правильности налогообложения операций по учёту готовой продукции и товаров.

Хозяйственные операции по реализации готовой продукции и товаров облагаются НДС и налогом на прибыль. Аудитор, проверяя порядок взимания НДС по операциям продажи готовой продукции и товаров, устанавливает: правомерность признания данных операций объектом налогообложения; момент определения налоговой базы (день отгрузки (передачи) продукции или день оплаты отгруженной продукции); правильность определения налоговой базы и налоговой ставки; соблюдение порядка исчисления налога. Аудит указанных операций производится на основании журнала учета полученных и выставленных счетов-фактур, книги покупок и продаж, декларации по НДС.

В ходе проверки начисления налога на прибыль по операциям продажи готовой продукции и товаров аудитор выясняет: порядок признания доходов от реализации продукции (метод начисления, или кассовый метод), правомерность применения кассового метода, правильность формирования налоговой базы и установления финансового результата. Проверка производится на основании отчета о прибылях и убытках, расчета по налогу на прибыль. Аудитор должен учесть, что для определения налоговой базы берутся данные налогового учета.

6. Основные положения аудиторского заключения.

В ходе аудита все действия аудиторов направлены на достижение главной цели аудиторской проверки – формирование объективного мнения о достоверности бухгалтерской отчетности экономического субъекта. Это мнение и составляет содержание аудиторского заключения.

Аудиторское заключение – это документ с юридическим статусом для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов. Заключение аудиторской организации (аудитора) по результатам проверки, проведенной по решению органов дознания, приравнивается к заключению экспертизы, назначенной в соответствии с процессуальным законодательством РФ.

Аудиторское заключение по результатам обязательного аудита составляется в соответствии с требованиями российского правила (стандарта) аудиторской деятельности «Порядок составления аудиторского заключения о бухгалтерской отчетности» и требованиями других правил (стандартов).

Аудиторское заключение должно быть составлено на русском языке, стоимостные показатели в нем выражены в валюте Российской Федерации (руб.). Исправления не допускаются.

Аудиторская организация обязана предоставить аудиторское заключение только экономическому субъекту в согласованном количестве экземпляров и в обусловленные сторонами сроки.

На основании Временных правил аудиторской деятельности в Российской Федерации, утвержденных Указом Президента Российской Федерации №2263 от 22.12.93 (с изменениями от 26.11.2001г.), и российского стандарта «Порядок составления аудиторского заключения о бухгалтерской отчетности» аудиторское заключение содержит три части: вводною, аналитическую и итоговую.

Вводная часть включает все необходимые сведения об аудиторской фирме или аудиторе, работающем самостоятельно.

Аналитическая часть представляет собой отчет аудиторской фирмы экономическому субъекту об общих результатах проверки состояния внутреннего контроля, бухгалтерского учета и отчетности экономического субъекта, а также соблюдения экономическим субъектом законодательства при совершении финансово-хозяйственных операций.

Итоговая часть представляет собой мнение аудиторской организации (аудитора) о достоверности бухгалтерской отчетности экономического субъекта.

К аудиторскому заключению должна быть приложена установленная законодательством бухгалтерская отчетность экономического субъекта, в отношении которой проводился аудит.

Каждая страница аудиторского заключения подписывается аудитором, проводившим проверку, и заверяется его личной печатью. При проведении проверки аудиторской фирмой аудиторское заключение, кроме того, подписывается в целом руководителем аудиторской фирмы и заверяется печатью аудиторской фирмы.

В ходе аудиторской проверки могут быть выявлены существенные нарушения в установленном порядке ведения бухгалтерского учета. Они находят отражение в аудиторском заключении.

7.Типичные ошибки, выявленные при аудите реализации готовой продукции.

Анализ аудиторской практики свидетельствует, что типичными ошибками, которые выявляются в ходе проверки операций по учёту готовой продукции и товаров, являются:

- отсутствие первичных документов или оформление их с нарушением установленных требований;

- несвоевременное оприходование готовой продукции и товаров на склад;

- несоблюдение сроков проведения инвентаризации готовой продукции и товаров на склад;

- несоблюдение сроков проведения инвентаризации готовой продукции и товаров;

- неправильное исчисление фактической себестоимости реализованной продукции;

- несоблюдение установленного учётной политикой метода определения выручки для целей налогообложения;

- некорректная корреспонденция счетов.

В ходе проведения аудита на данном предприятии были выявлены некоторые ошибки.

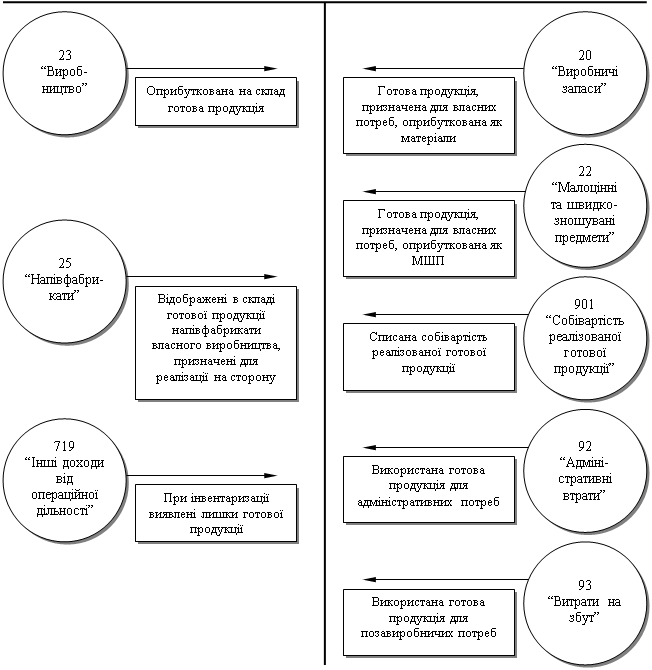

Некорректная корреспонденция счетов. Предприятие при отражении выручки от продажи делает следующие записи:

Д 60 ;62. К 90/1, 90/2; 90/3; 90/5 – на сумму задолженности без НДС;

Д 60; 62. К 68/6 – на сумму НДС.

Согласно Приказу от 18 сентября 2006г. № 115н «Об утверждении плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкции по его применению» к счёту 90 «Продажи» могут быть открыты субсчета:

90/1 – выручка

90/2 – себестоимость продаж

90/3 – налог на добавленную стоимость

90/4 – акцизы

90/9 – прибыль/убыток от продаж

Поэтому аудитор рекомендует открыть отдельный субсчёт по счёту 90 для НДС и отражать сумму выручки по кредиту счёта 90 «Выручка» с учётом начисленных налогов.

Неправильное исчисление фактической себестоимости реализованной продукции. Организация осуществляет бесплатную выдачу молока работникам, занятым в основном производственном процессе с вредными условиями труда и отражает эту операцию Д 26 – К 90/4. Согласно статье 39 Налогового Кодекса РФ выдача молока работникам не является реализацией. Поэтому отражать данную операцию по кредиту счёта 90 не стоит. Аудитор рекомендует отражать данную операцию по дебету счёта 26 (20, 23, 25) и кредиту счёта 10 (41).

Несоблюдение установленного учётной политикой метода определения выручки для целей налогообложения. Организация при дооценке и реализации готовой продукции произвела сторнировочную запись по кредиту счёта 90/1 на сумму дооценки готовой продукции. Согласно Приказу Минфина РФ от 27 ноября 2006г. № 156н «Об утверждении положения по бухгалтерскому учёту «Доходы организации»» сумма дооценки активов является внереализационными доходами. Поэтому аудитор рекомендует отражать сумму дооценки по кредиту счёта 91 «Прочие доходы и расходы», а выручку отражать в полном объёме по дебету счёта 62 и кредиту счёта 90/1.

Заключение

Основной целью аудита является выражение мнения о достоверности финансовой (бухгалтерской отчётности) аудируемых лиц и соответствии порядка ведения бухгалтерского учёта действующему законодательству РФ. В процессе проведения аудита, аудитор должен определить правильно ли отражена учётная информация те экономические события, которые произошли за проверяемый период, а также важнейшие финансовые результаты, зафиксированные в бухгалтерской отчетности.

В настоящее время значительное внимание уделяется методике аудиторской проверки различных операций и работ в сфере финансово-хозяйственной деятельности предприятия. Во всех странах мира с рыночной экономикой существует общественный институт аудита со своей правовой и организационной инфраструктурой. С развитием аудиторской деятельности происходит расширение ассортимента и объёма услуг, оказываемых аудиторскими фирмами.

Список литературы

1. “Об аудиторской деятельности в Российской Федерации”. Указ

Президента РФ от 22.12.93 г. №2263.

2. Закон РФ от 27.12.91 № 2118-1 «Об основах налоговой системы в

Российской Федерации» (с изменениями и дополнениями).

3. Постановление правительства РФ от 05.08.92 № 522 «О положении о

составе затрат по производству и реализации продукции (работ,

услуг), включаемых в себестоимость продукции (работ, услуг) и о

порядке формирования финансовых результатов, учитываемых при

налогообложении прибыли» (с изменениями и дополнениями).

4.Аудит учебное пособие / Т. В. Миргородская. – М.-КНОРУС 2008.

5. Аудит под ред. Док. Эк. Наук .проф. В.И. Подольского М.-Юнити 2001

6. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова

Е.В. Аудит: учебное пособие. – М.:ИД ФБК-ПРЕСС, 2000.

7. П.И.Камышанов Практическое пособие по аудиту М. Инфра-М 2006

8. Р.А. Алборов Аудит в организациях промышленности, торговли и АПК М. Дело и сервис 2007

Похожие работы

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... готовой продукции отражают в учете и отчетности того месяца, в котором была закончена инвентаризация, а годовой инвентаризации – в годовом бухгалтерском отчете.2. Аудит готовой продукции. 2.1 Аудит операций по учету готовой продукции. В рыночной экономике особую актуальность представляют вопросы правильности и своевременности отражения в учете поступления готовой продукции и обеспечения ее ...

... оформления операций по продаже готовой продукции в ЗАО "Протек" В ходе проведения аудиторской проверки ЗАО "Протек" был проведен аудит документального оформления операций по реализации готовой продукции. Аудит данного раздела учета заключается в тщательной юридической экспертизе договоров поставки, купли-продажи, мены на предмет соответствия содержания договоров законодательству РФ. Аудиторами ...

... метою аудита завжди визнавалося установлення вірогідності представленої звітності; Ø відзначається зростання надійності внутрішнього контролю і зниження деталізації цілей. 1.2 Розробка методики аудиту готової продукції. Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої переві ...

0 комментариев