Навигация

Оценка и анализ эффективности использования материально-производственных запасов

33136

знаков

6

таблиц

4

изображения

1.3 Оценка и анализ эффективности использования материально-производственных запасов

Уровень материальных затрат в структуре себестоимости продукции влияет на величину финансового результата организации. Поэтому снижение материальных затрат является одним из важнейших факторов роста прибыли.

В систему показателей эффективности использования материально-производственных запасов входят обобщающие показатели и частные показатели материалоемкости.

К обобщающим показателям относятся:

- материалоотдача;

- материалоемкость;

- удельный вес материальных затрат в себестоимости продукции;

- коэффициент использования материально-производственных запасов;

- прибыль на рубль материальных затрат.

Могут также анализироваться и частные показатели материалоемкости, рассчитываемые по отдельным видам материальных ресурсов. Например, сырьеемкость, металлоемкость, энергоемкость, емкость полуфабрикатов и т.д.

Структура материальных затрат определяется нахождением удельного веса каждой статьи в общей сумме запасов и затрат. Динамика определяется с помощью нахождения отклонений по сумме, по удельному весу, расчета темпов роста и темпов прироста по каждой статье.

Анализ структуры и динамики, оборачиваемости материальных затрат позволяет определить резервы уменьшения потребности в оборотных средствах путем оптимизации запасов, их относительного снижения по сравнению с ростом производства.

Увеличение абсолютной суммы и удельного веса запасов и затрат в общем объеме оборотных средств может свидетельствовать о следующих фактах:

- увеличения объемов производства;

- стремления путем вложений в производственные запасы защитить денежные активы от обесценения под воздействием инфляции;

- нерациональном управлении активами организации.

Анализ материальных затрат организации осуществляется в динамике по сравнению с предшествующим периодом и в сравнении с плановыми показателями. Для выявления резервов снижения материальных затрат анализ осуществляется по организации в целом и по каждому виду продукции.

Анализ материалоемкости осуществляется следующим образом:

1. Рассчитывается материалоемкость товарной продукции по плану, по отчету, определяется отклонение, дается оценка изменения.

2. Анализируется изменения материалоемкости по отдельным элементам затрат.

3. Определяется влияние изменения факторов и цен на материалоемкость продукции.

4. Анализируется изменение материалоемкости важнейших видов изделия.

5. Определяется влияние эффективного использования материально-производственных запасов на изменения выпуска.

Рассмотрим, как рассчитываются обобщающие показатели:

1.Материалоотдача характеризует выход продукции на один рубль материальных затрат, то есть сколько произведено продукции с каждого рубля потребленных ресурсов.

Материалоотдача рассчитывается:

Мо=N/МЗ,

где N - выручка от продаж;

МЗ - среднегодовая стоимость материальных затрат.

2. Материалоемкость – показатель, обратный материалоотдаче, который характеризует величину материальных затрат, приходящихся на один рубль произведенной продукции:

Ме=МЗ/N

3.Удельный вес материальных затрат в себестоимости продукции показывает насколько материально производство:

Dмз= МЗ/С,

где С – себестоимость продукции

4. Коэффициент использования материальных затрат представляет собой отношение суммы фактических материальных расходов (М1), в сумме материальных расходов, рассчитанных по плановым калькуляциям и фактическому выпуску продукции (М1’). Другими словами это показатель соблюдения норм расхода материалов:

Ки=М 1/М1’

Также при оценке и анализе эффективности использования могут быть рассчитаны такие показатели как:

- Коэффициент оборачиваемости материальных затрат:

Комз = Выручка / среднегодовую стоимость материальных затрат

- Период оборота показывает, показывающий за сколько дней совершают один оборот средства, инвестированные в материальные запасы.

Период оборота материальных затрат = 360 * среднегодовая стоимость материальных затрат ∕ выручка от продаж

Коэффициент оборачиваемости материальных затрат и период их оборота могут быть рассчитаны и на основании показателя себестоимости:

Также при оценке и анализе эффективности использования материально-производственных запасов рассчитывается экономия или перерасход материальных ресурсов, которые характеризуются показателями абсолютной экономии (перерасхода) и относительной экономии (перерасхода) материальных ресурсов.

Абсолютная экономия (перерасход) материальных ресурсов определяется:

Эабс = МЗ1 – МЗо

Относительная экономия (перерасход) материальных ресурсов определяется:

Эотн = МЗ1 – Мзо * In

где: In – индекс выручки = N1 / N0.

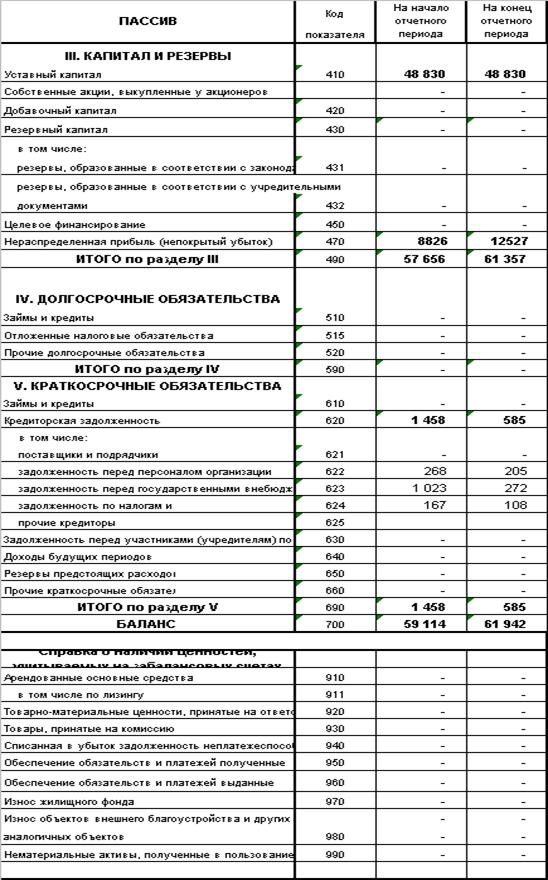

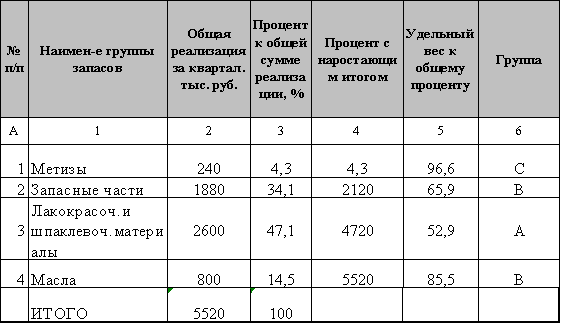

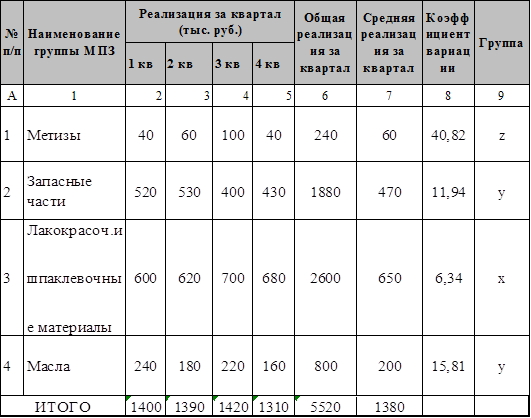

ГЛАВА 2. ОЦЕНКА И АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ООО "ТИПОГРАФИЯ "ПЕРСПЕКТИВА"

Похожие работы

... производственных запасов на отчетную дату. Определение объема выборки и позиции для проведения выборочной инвентаризации на складе. Анализ движения материально-производственных запасов. Проверка оценки материально-производственных запасов в учете. Проверка состояния и организации синтетического и аналитического учета материально-производственных запасов. В процессе анализа и оценки системы ...

... проверяются путем сверки журнала-ордера 10, накопительных ведомостей и Главной книги. При необходимости аудитор проводит анализ всей системы учета материальных ценностей и дает рекомендации по ее рационализации. 2. Аудит материально-производственных запасов на ОАО «Катон» РСМУ-10 2.1 Обзор бизнеса экономического субъекта Акционерное общество «КАТОН» РСМУ-10, в дальнейшем именуемое « ...

... ; 3. Аудит учета использования материально-производственных запасов, списания недостач, потерь и хищений; 4. Проверка эффективности использования материально-производственных запасов; Программа аудита материально-производственных запасов ОАО «Орскнефтеоргсинтез» за период с 01.01.2001г. по 31.12.2001г. представлена в Приложении В программе представлены аудиторские процедуры, которые будут ...

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

0 комментариев