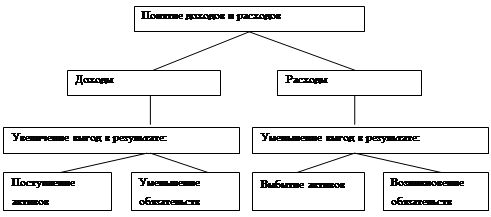

Понятие дебиторской и кредиторской задолженности

Формы расчетов

Характеристика ОАО «Новокузнецкий металлургический комбинат»

Анализ состава и структуры баланса

Анализ показателей финансовой устойчивости

Анализ показателей ликвидности и платежеспособности

Анализ ликвидности баланса

Сравнение динамики активов и финансовых результатов

Анализ показателей оборачиваемости

Анализ показателей рентабельности

Навигация

Анализ состава и структуры баланса

Анализ хозяйственной деятельности ОАО "Новокузнецкий металлургический комбинат"

74951

знак

9

таблиц

15

изображений

2.3 Анализ состава и структуры баланса

Анализ состава и структуры баланса проводится с помощью вертикального и горизонтального анализов финансовой отчетности.

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, с помощью которых абсолютные балансовые показатели дополняются относительными темпами роста(снижения) за несколько периодов. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей финансовой отчетности за определенный период, дать оценку этим изменениям. При горизонтальном анализе баланса сопоставляются статьи баланса, исчисляемые по ним показатели на начало и конец одного или нескольких отчетных периодов.

Вертикальный анализ выполняют путем процентного отношения каждой статьи к итогу баланса. Цель такого анализа заключается в расчете удельного веса отдельных статей в итоге баланса и их оценке их динамики для возможности выявления и прогнозирования изменений активов и источников их покрытия, а так же в выявлении изменения величин статей финансовой отчетности за определенный период [14, c97]

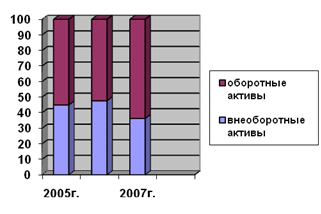

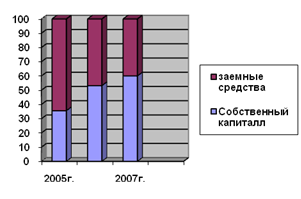

Анализ состава и структуры баланса представлен в таблице 2 и на рисунках 2 и 3.

Таблица 2

| Анализ состава и структуры баланса | |||||||||||||||||||||

| Показатели | Абсолютные величины | Удельные веса (%) к итогу баланса/ к итогу раздела | Отклонения | ||||||||||||||||||

| на начало года | на | на начало года | на | + , тыс.руб. | % | ||||||||||||||||

| конец года | конец года | ||||||||||||||||||||

| 2005г. | |||||||||||||||||||||

| Основные средства | 1352625 | 1969958 | 10,4/26,4 | 12,4/27,6 | 617333 | 145,6 | |||||||||||||||

| долгосрочные финансовые вложения | 2556885 | 1916361 | 19,7/43 | 12,1/26,9 | -640524 | 74,95 | |||||||||||||||

| Незавершенное строительство | 1068872 | 3061166 | 8,2/20,8 | 19,3/43 | 1992294 | 286,4 | |||||||||||||||

| Итого внеоборотных активов | 5130117 | 7124209 | 39,4/100 | 44,9/100 | 1994092 | 138,9 | |||||||||||||||

| Запасы | 2557816 | 2765467 | 19,7/32,5 | 17,4/31,6 | 207651 | 108,1 | |||||||||||||||

| НДС по приобретенным ценностям | 1946848 | 2506783 | 15/24,7 | 15,8/28,6 | 559935 | 128,8 | |||||||||||||||

| Краткосрочная дебиторская задолженность | 2891745 | 2592857 | 22,2/36,7 | 16,3/29,6 | -298888 | 89,66 | |||||||||||||||

| краткосрочные финансовые вложения | 290216 | 638784 | 2,2/3,7 | 4/7,3 | 348568 | 220,1 | |||||||||||||||

| Денежные средства | 140991 | 190264 | 1,1/1,8 | 1,2/2,2 | 49273 | 135 | |||||||||||||||

| прочие оборотные активы | 47373 | 64985 | 0,4/0,6 | 0,4/0,7 | 17612 | 137,2 | |||||||||||||||

| Итого оборотных активов | 7874989 | 8759140 | 60,6/100 | 55,1/100 | 884151 | 111,2 | |||||||||||||||

| Уставный капитал | 122000 | 122000 | 0,9/1,9 | 0,8/2,2 | 0 | 100 | |||||||||||||||

| Добавочный капитал | 1089000 | 1089000 | 8,4/17 | 6,9/19,3 | 0 | 100 | |||||||||||||||

| Резервный капитал | 6100 | 6100 | 0,05/0,1 | 0,04/0,1 | 0 | 100 | |||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | 5174597 | 4431235 | 39,8/81 | 27,9/78,4 | -743362 | 85,63 | |||||||||||||||

| Итого реальный собственный капитал (чистые активы) | 6391697 | 5648335 | 49,1/100 | 35,6/ 100 | -743362 | 88,37 | |||||||||||||||

| займы и кредиты | 724620 | 213 | 5,6/20,7 | 0,001/0,004 | -724407 | 0,03 | |||||||||||||||

| Краткосрочная кредиторская задолженность | 2766120 | 5561896 | 21,3/79,1 | 35/99,8 | 2795776 | 201,1 | |||||||||||||||

| прочие краткосрочные обязательства | 6809 | 5579 | 0,05/0,2 | 0,04/0,1 | -1230 | 81,94 | |||||||||||||||

| Итого заемных средств | 3497886 | 5569524 | 27/100 | 36,1/100 | 2071638 | 159,2 | |||||||||||||||

| Баланс | 13005106 | 15883349 | 100 | 100 | 2878243 | 122,1 | |||||||||||||||

| 2006г. | |||||||||||||||||||||

| Основные средства | 1969958 | 5034309 | 12,4/27,6 | 32,4/68,2 | 3064351 | 255,6 | |||||||||||||||

| долгосрочные финансовые вложения | 1916361 | 1288428 | 12,1/26,9 | 8,3/17,4 | -627933 | 67,23 | |||||||||||||||

| Незавершенное строительство | 3061166 | 901007 | 19,3/43 | 5,8/12,2 | -2160159 | 29,43 | |||||||||||||||

| Итого внеоборотных активов | 7124209 | 7380702 | 44,9/100 | 47,6/100 | 256493 | 103,6 | |||||||||||||||

| Запасы | 2765467 | 2702397 | 17,4/31,6 | 17,4/33,2 | -63070 | 97,72 | |||||||||||||||

| НДС по приобретенным ценностям | 2506783 | 1380932 | 15,8/28,6 | 8,9/16,9 | -1125851 | 55,09 | |||||||||||||||

| Краткосрочная дебиторская задолженность | 2592857 | 2899098 | 16,3/29,6 | 18,7/35,6 | 306241 | 111,81 | |||||||||||||||

| краткосрочные финансовые вложения | 638784 | 689320 | 4/7,3 | 4,4/8,5 | 50536 | 107,9 | |||||||||||||||

| Денежные средства | 190264 | 397225 | 1,2/2,2 | 2,6/4,9 | 206961 | 208,8 | |||||||||||||||

| прочие оборотные активы | 64985 | 66267 | 0,4/0,7 | 0,4/0,8 | 1282 | 102 | |||||||||||||||

| Итого оборотных активов | 8759140 | 8135678 | 55,1/100 | 52,4/100 | -623462 | 92,88 | |||||||||||||||

| Уставный капитал | 122000 | 122000 | 0,8/2,2 | 0,8/1,5 | 0 | 100 | |||||||||||||||

| Добавочный капитал | 1089000 | 1089000 | 6,9/19,3 | 7/13,2 | 0 | 100 | |||||||||||||||

| Резервный капитал | 6100 | 6100 | 0,04/0,1 | 0,04/0,07 | 0 | 100 | |||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | 4431235 | 7044777 | 27,9/78,4 | 45,4/85,3 | 2613542 | 159 | |||||||||||||||

| Итого реальный собственный капитал (чистые активы) | 5648335 | 8261877 | 35,6/ 100 | 53,2/100 | 2613542 | 146,3 | |||||||||||||||

| займы и кредиты | 213 | 369341 | 0,001/0,004 | 2,4/10,3 | 369128 | 173399 | |||||||||||||||

| Краткосрочная кредиторская задолженность | 5561896 | 3138607 | 35/99,8 | 20,2/88 | -2423289 | 56,43 | |||||||||||||||

| прочие краткосрочные обязательства | 5579 | 57229 | 0,04/0,1 | 0,4/1,6 | 51650 | 1025 | |||||||||||||||

| Итого заемных средств | 5569524 | 3569503 | 36,1/100 | 23/100 | -2000021 | 64,1 | |||||||||||||||

| Баланс | 15883349 | 15516380 | 100 | 100 | -366969 | 97,69 | |||||||||||||||

| 2007г. | |||||||||||||||||||||

| Основные средства | 5034309 | 5170120 | 32,4/68,2 | 29,6/82 | 135811 | 102,7 | |||||||||||||||

| долгосрочные финансовые вложения | 1288428 | 5111 | 8,3/17,4 | 0,03/0,08 | -1283317 | 0,4 | |||||||||||||||

| Незавершенное строительство | 901007 | 948759 | 5,8/12,2 | 5,4/15 | 47752 | 105,3 | |||||||||||||||

| Итого внеоборотных активов | 7380702 | 6306994 | 47,6/100 | 36,2/100 | -1073708 | 85,45 | |||||||||||||||

| Запасы | 2702397 | 1961656 | 17,4/33,2 | 11,2/17,6 | -740741 | 72,59 | |||||||||||||||

| НДС по приобретенным ценностям | 1380932 | 532958 | 8,9/16,9 | 3,1/4,8 | -847974 | 38,59 | |||||||||||||||

| Краткосрочная дебиторская задолженность | 2899098 | 5834380 | 18,7/35,6 | 33,4/52,4 | 2935282 | 201,25 | |||||||||||||||

| краткосрочные финансовые вложения | 689320 | 2665768 | 4,4/8,5 | 15,3/23,9 | 1976448 | 386,72 | |||||||||||||||

| Денежные средства | 397225 | 27289 | 2,6/4,9 | 0,2/0,2 | -369936 | 6,87 | |||||||||||||||

| прочие оборотные активы | 66267 | 45715 | 0,4/0,8 | 0,3/0,4 | -20552 | 68,99 | |||||||||||||||

| Итого оборотных активов | 8135678 | 11132584 | 52,4/100 | 63,8/100 | 2996906 | 136,84 | |||||||||||||||

| Уставный капитал | 122000 | 122000 | 0,8/1,5 | 0,7/1,2 | 0 | 100 | |||||||||||||||

| Добавочный капитал | 1089000 | 1089000 | 7/13,2 | 6,2/10,4 | 0 | 100 | |||||||||||||||

| Резервный капитал | 6100 | 6100 | 0,04/0,07 | 0,03/0,06 | 0 | 100 | |||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | 7044777 | 9228359 | 45,4/85,3 | 52,9/88,3 | 2183582 | 131 | |||||||||||||||

| Итого реальный собственный капитал (чистые активы) | 8261877 | 10445459 | 53,2/100 | 60/100 | 2183582 | 126,43 | |||||||||||||||

| займы и кредиты | 369341 | 1864955 | 2,4/10,3 | 10,7/31,8 | 1495614 | 504,94 | |||||||||||||||

| Краткосрочная кредиторская задолженность | 3138607 | 3844078 | 20,2/88 | 22/65,6 | 705471 | 122,48 | |||||||||||||||

| прочие краткосрочные обязательства | 57229 | 3742 | 0,4/1,6 | 0,02/0,06 | -53487 | 6,54 | |||||||||||||||

| Итого заемных средств | 3569503 | 5859852 | 23/100 | 33,6/100 | 2290349 | 164,16 | |||||||||||||||

| Баланс | 15516380 | 17439578 | 100 | 100 | 1923198 | 112,39 | |||||||||||||||

Рисунок 2. Сравнительный анализ оборотных и внеоборотных активов в общей доле валюты баланса.

Рисунок 3. Сравнительный анализ собственных и заемных средств в общей доле валюты баланса.

Как показывает вертикальный анализ, проведенный по данным таблицы 1 и рисунков 1 и 2, в структуре актива увеличилась доля оборотных средств (в 2005 году соотношение внеоборотных и оборотных средств в валюте баланса составляло 55 на 45%, в 2006- 48 на 52%, в 2007 – 36 на 64%), в пассиве баланса увеличилась доля собственного капитала по сравнению с заемными средствами (в 2005 году соотношение собственных и заемных средств составляло 36 на 64%, в 2006- 53 на 47%, в 2007- 60 на 40%).

Увеличение доли оборотных активов в валюте баланса ОАО «НКМК» говорит об облегчении структуры баланса, то есть о возможности быстро мобилизовать свои активы для погашения обязательств. Доля заемного и собственного капитала к концу 2007 года составляет 40 и 60%, что соответствует норме, значит, предприятие является платежеспособным и финансово устойчивым.

Похожие работы

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... функцио-нирования, так как именно с продуктом или товаром производимый организацией, она выходит во внешнее окружения. Как работает предприятие можно выяснить в результате анализа деятельности на примере ОАО"Гурьевский металлургический завод" во второй главе. ГЛАВА II. АНАЛИЗ ОРГАНИЗАЦИОННО -ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОАО "ГУРЬЕВСКИЙ МЕТАЛЛУРГИЧЕСКИЙ ЗАВОД".2.1. Характер и масштабы деятельности ...

... новых технологий И недостатки: 1. Отсутствие возможности непосредственного контроля. 2. Возможность нежелательной утраты организационных частей. 3. Низкая лояльность сотрудников. 3. УСОВЕРШЕНСТОВАНИЕ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ УПРАВЛЕНИЯ ОАО ««ТРЕСТ «КУЗНЕЦКМЕТАЛЛУРГСТРОЙ» 3.1 Разработка системы мероприятий по совершенствованию ОСУ Для устранения недостатков дивизиональной структуры ...

... осуществляется несколькими горно-обогатительными предприятиями, находящимися на территории Кузбасса, в Горной Шории и Хакасии (Западная Сибирь) и Коршуновским комбинатом в Восточной Сибири. 3. Состояние Сибирской металлургической базы в условиях становления рыночных отношений На долю Сибири Дальнего Востока приходится примерно пятая часть производимых в России чугуна и готового проката и ...

0 комментариев