Учет расчетов с поставщиками и покупателями

Учет расчетов с покупателями и заказчиками

Анализ взаимоотношений организации с поставщиками и покупателями

Анализ дебиторской и кредиторской задолженности на ОАО "Омский бекон"

Оборачиваемость дебиторской и кредиторской задолженности

Анализ показателей платежеспособности и финансовой устойчивости

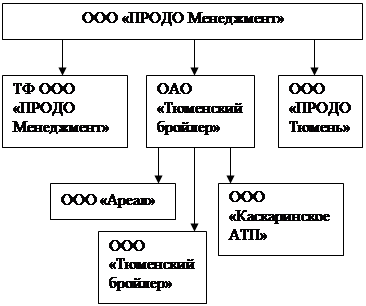

Характеристика бухгалтерии ОАО "Омский бекон"

Договор уступки требования долга

Порядок расчетов с покупателями в ОАО «Омский бекон»

Учет просроченной дебиторской задолженности

ПУТИ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ НА ОАО «ОМСКИЙ БЕКОН»

Навигация

Анализ дебиторской и кредиторской задолженности на ОАО "Омский бекон"

Анализ состояния расчетов с поставщиками и покупателями на ОАО "Омский бекон"

121122

знака

12

таблиц

4

изображения

2.3 Анализ дебиторской и кредиторской задолженности на ОАО "Омский бекон"

Информация о дебиторской и кредиторской задолженности отражается в бухгалтерском балансе в развернутом виде: счета расчетов, имеющие дебетовое сальдо, проводится в активе, а кредитовое сальдо в пассиве. По строке 230 баланса отражается дебиторская задолженность, платежи по которой ожидаются более чем 12 месяцев после отчетной даты, задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, отражается по строке 240. Кроме того, на основании показателей баланса возможна оценка дебиторской задолженности по ее видам. Кредиторская задолженность представлена общей суммой по строке 620 и в разрезе счетов расчетов, имеющих кредитовое сальдо.

Данные по этим строкам баланса взаимосвязаны со статьями раздела 2 «Дебиторская и кредиторская задолженность» (ф. № 5), в котором приводятся сведения об изменении дебиторской и кредиторской задолженности за отчетный год. Содержание этой формы дополняют показатели бухгалтерского баланса и предусматривают возможность группировки дебиторской и кредиторской задолженности:

- по направлениям возникновения и погашения обязательств;

- по видам долгосрочной и краткосрочной задолженности (в том числе кредиторской, по которой не предусмотрено разделение по видам в бухгалтерском балансе);

- по статье просроченной задолженности.

Кроме того, из этого раздела и справочных сведений к нему можно извлечь информацию для анализа:

- о суммах обеспечения обязательств и платежей полученных (стр. 250) и выданных (стр. 260), отраженных на забалансовых счетах 008 «Обеспечение обязательств и платежей полученных» и 009 «Обеспечение обязательств и платежей выданных»;

- о движении векселей выданных (стр. 268) и полученных (стр. 264);

- об изменении обязательств покупателей по поставляемой им продукции (работам, услугам) по фактической себестоимости (стр. 266);

- о наличии дебиторской и кредиторской задолженности по наименованию организаций (сгруппированной на основании данных аналитического учета).

Раскрывая дополнительные сведения о наличии на начало и конец отчетного года отдельных видов дебиторской и кредиторской задолженности в форме № 5, организация, выполняет требования п.27 ПБУ 4/99. Помимо этого, в пояснительной записке к бухгалтерской отчетности должны быть приведены результаты анализа выполнения расчетно-платежной дисциплины, полноты перечисления соответствующих налогов в бюджет, уплаченных (подлежащих уплате) штрафных санкций за неисполнение обязательств перед бюджетом.

В соответствии с п.134 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации в пояснительной записке подлежат раскрытию данные статей, по которым в бухгалтерском учете отражаются прочие дебиторы и кредиторы (стр. 235, 246 и 628).

Анализ дебиторской и кредиторской проводится в три этапа:

1) анализ динамики и структуры дебиторской и кредиторской задолженности;

2) анализ оборачиваемости дебиторской и кредиторской задолженности;

3) анализ показателей платежеспособности и финансовой устойчивости.

2.3.1 Анализ динамики и структуры дебиторской и кредиторской задолженности

В обобщенном виде изменения сумм дебиторской и кредиторской задолженности за отчетный год характеризуются данными баланса.

На основании данных бухгалтерского баланса ОАО "Омский бекон" проанализируем изменения в динамике и структуре дебиторской и кредиторской задолженности (Приложение Д). Валюта баланса составляет на начало года 2283561 тыс. руб., а на конец года – 344390 тыс. руб.

Значительный удельный вес дебиторской и кредиторской задолженности в составе имущества и обязательств определяет их значительность в оценке финансового состояния организации. Эта сумма является существенными для их раскрытия и пояснения в бухгалтерской отчетности.

В 2002 году значительный удельный вес в бухгалтерском балансе имеет дебиторская задолженность покупателей и заказчиков. За отчетный год в балансе возрастает удельный вес кредиторской задолженности и снижается небольшая доля дебиторской задолженности, что свидетельствует о возникших проблемах в расчетно-платежной дисциплине ОАО «Омский бекон».

За отчетный год была погашена предприятием долгосрочная дебиторская задолженность. Краткосрочная дебиторская задолженность уменьшилась к концу 2002 года на 3,83 % и составила 6,69 %. Хотя она и относится к быстроликвидным активам, но при изменении финансового положения может вызвать трудности организации. Отсутствие достаточной суммы денежных средств очевидна, так как растет доля кредиторской задолженности. К концу отчетного года она составила 5,08 %, что выше на 0,16 % по сравнению с началом года.

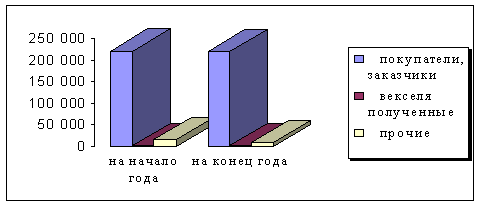

Рис. 2 – Структура дебиторской задолженности (платежи которой ожидаются в течение 12 месяцев после отчетной даты)

|

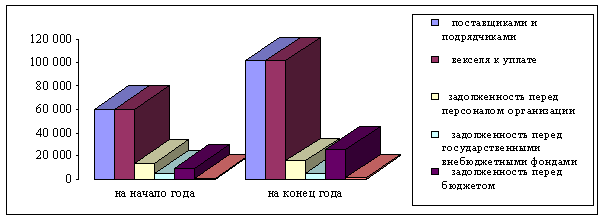

Рис. 3 – Структура кредиторской задолженности на ОАО "Омский бекон"

Движение дебиторской и кредиторской задолженности возникшей и погашенной в течение отчетного года, по временному составу анализируется по данным формы № 5. Суммы, отраженные по строкам 210 и 220, совпадают с данными бухгалтерского баланса по строкам 240 и 230 соответственно. Суммы строк 230 и 240 формы № 5 в балансе приводятся обобщенно по строке 620.

Обособленно раскрывается просроченная задолженность по каждой группе дебиторской и кредиторской задолженности.

При наличии просроченной задолженности длительностью свыше трех месяцев суммы по ней отражаются по отдельным строкам раздела 2 формы № 5 «Приложение к бухгалтерскому балансу».

Сгруппируем и проанализируем показатели движения задолженности ОАО "Омский бекон" за отчетный год (Приложение Ж). В 2002 году наблюдается сокращение краткосрочной дебиторской задолженности на 10,32 %. В отчетном году ОАО «Омский бекон» не удалось добиться погашения части задолженности дебиторов, а наоборот, сумма краткосрочной дебиторской просроченной задолженности продолжительностью свыше 3 месяцев к концу года возросла на 25,11 %.

Рис. 4 – Динамика дебиторской и кредиторской задолженности.

Аналогичная ситуация складывается в расчетах ОАО «Омский бекон» с кредиторами. На конец года сумма краткосрочной кредиторской задолженности по сравнению с началом года увеличилась на 55,57 %, в том числе просроченной – 89,31 %. Несвоевременное погашение дебиторской задолженности привело к нарушению сроков погашения обязательств перед кредиторами. Хотя, как свидетельствуют данные структуры дебиторской и кредиторской задолженности, в основном в балансе преобладает обычная задолженность покупателей и заказчиков.

За отчетный год возросла доля кредиторской задолженности, которую ОАО «Омский бекон» собирается погасить в следующем году, при условии своевременного погашения в течение этого же года долгов дебиторов.

С целью анализа покрытия задолженности в разделе 2 формы № 5 раскрывается информация о наличии и движении полученных и выданных (предоставленных) гарантий в обеспечение выполнения обязательств и платежей как самой организацией, так и со стороны других организаций. Основанием для заполнения строк служат суммы договоров и забалансовых счетов бухгалтерского учета. На сумму полученных и выданных гарантий записи осуществляются в графе «возникло». По мере погашения задолженности данные раскрываются в графе «погашено».

Отдельно отражается задолженность, обеспеченная векселями (стр. 232 и 622). В разделе 2 она раскрывается с позиции вексельного обращения, отражающего:

- задолженность покупателей и заказчиков и других дебиторов по проданным им товарам, продукции, выполненным работам;

- задолженность поставщикам, подрядчикам и другим кредиторам по предоставленным ими поставкам, работам, услугам.

Значительная доля этого вида расчетов между организациями-контрагентами может свидетельствовать о проблемах достаточного денежного оборота и платежеспособности фирмы.

Основными дебиторами ОАО "Омский бекон" являются: ООО «Алтайагрокоммерцентр», ООО «Ист-Реф», ЗАО «Эпак-Сервис», ООО «Волга-Маркет», ООО «ЗАК», ООО «Аякс-АгроТехЦентр», ООО «Конгломерат», ГУП «Новосибирская продовольственная корпорация» и ООО «Фабрика по производству мяса бройлеров».

Основными кредиторами являются: ООО «ВИК-Омск», ООО «Флитонс», ОАО «Карбышевское», ООО «Альтаир», ООО «Стройлайн», ООО «Омскметаллооптторг», ООО «Агрорегионторг».

Похожие работы

... колбас «Краковская», «Столичная» и т.д. для фальсификации состава, т.к. эти колбасы являются элементом общей национальной культуры питания. ГЛАВА 2. АССОРТИМЕНТ И ЭКСПЕРТИЗА КАЧЕСТВА КОПЧЁНЫХ КОЛБАС РЕАЛИЗУЕМЫХ МАГАЗИНОМ № 1 ООО «ОМСКИЙ ТОРГОВЫЙ АЛЬЯНС» 2.1 Технико-экономическая характеристика предприятия Магазин № 1 ООО «Омский Торговый Альянс» расположен по адресу ул. Красный Путь, 80. ...

... государственных органов власти. Исходя из всего вышесказанного вытекает необходимость оценки экспортного потенциала АПК Омской области, который представляет собой способность местных предприятий производить конкурентоспособную продукцию и реализовать ее на мировых рынках. Для оценки экспортных возможностей необходимо сопоставить производство продукции регионального АПК и ее потребление за год. ...

... налогов и сборов в федеральный, региональный и местный бюджеты, в государственные внебюджетные социальные фонды, платежей в банковские учреждения. Анализирует финансово хозяйственную деятельность предприятия, участвует в разработке предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товарно-материальных ценностей, повышение ...

... , технологии и организацию труда, еще больше повышать продуктивность животных, не допускать их заболеваний и падежа. 4. ОБОСНОВАНИЕ ПЕРСПЕКТИВНЫХ ПУТЕЙ ПОВЫШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ЖИВОТНОВОДСТВЕ ООО "Прогресс-Агро" 4.1. Анализ финансовой эффективности животноводства в обследованном хозяйстве Прежде чем приступить к обоснованию перспективных направлений повышения финансовой ...

0 комментариев