Учет расчетов с поставщиками и покупателями

Учет расчетов с покупателями и заказчиками

Анализ взаимоотношений организации с поставщиками и покупателями

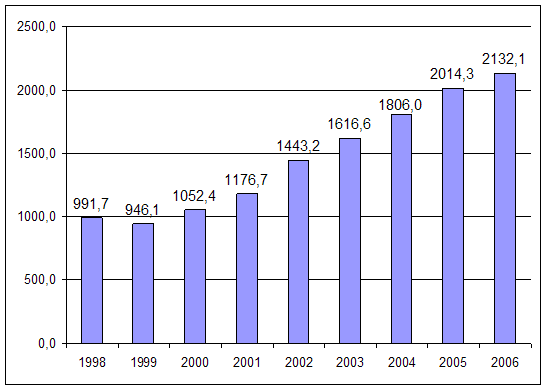

Анализ дебиторской и кредиторской задолженности на ОАО "Омский бекон"

Оборачиваемость дебиторской и кредиторской задолженности

Анализ показателей платежеспособности и финансовой устойчивости

Характеристика бухгалтерии ОАО "Омский бекон"

Договор уступки требования долга

Порядок расчетов с покупателями в ОАО «Омский бекон»

Учет просроченной дебиторской задолженности

ПУТИ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ НА ОАО «ОМСКИЙ БЕКОН»

Навигация

Учет просроченной дебиторской задолженности

Анализ состояния расчетов с поставщиками и покупателями на ОАО "Омский бекон"

121122

знака

12

таблиц

4

изображения

3.4 Учет просроченной дебиторской задолженности

Финансово-расчетный отдел ОАО "Омский бекон" систематически следит за соблюдением расчетной дисциплины, добиваясь своевременного взыскания дебиторской задолженности и погашения, причитающихся кредиторам сумм. Однако, у предприятия существует просроченная дебиторская и кредиторская задолженности.

В соответствии с п. 70 Положения по ведению бухгалтерского учета в РФ, ст. 266 НК РФ сомнительной признается дебиторская задолженность, обязательство по которой не обеспечено залогом, поручительством, банковской гарантией и удержанием имущества должника, а также иными способами, предусмотренными законом или договором. Списанная сумма дебиторской задолженности включается в состав внереализационных расходов:

Дебет 91-2 Кредит 62 - на сумму 794 тыс. руб.

Согласно инструкции по применению Плана счетов для обобщения информации о состоянии дебиторской задолженности, списанной в убыток вследствие неплатежеспособности должников, предназначен счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». При поступлении от должника суммы ранее списанной задолженности, ее сумма увеличит внереализационные доходы организации. Одновременно на указанную сумму будет сделана запись по кредиту забалансового счета 007.

При составлении отчетности прибыль организации для целей налогообложения корректируется на сумму списанной дебиторской задолженности, срок исковой давности по которой еще не истек.

Поступление от должника в погашение нарушенных обязательств денежных средств включаются в состав внереализационных доходов:

Дебет 50, 51 Кредит 91-1

Одновременно составляется запись на списание дебиторской задолженности с забалансового счета:

Дебет 007

Сумма дебиторской задолженности, списываемой в результате прощения долга (дарения) , на основании п. 12 ПБУ 10/99 может быть отражена в составе внереализационных расходов. Однако полученный в данном случае убыток в соответствии со ст. 270 НК РФ не учитываются для целей налогообложения. При расчете налога на прибыль организации прибыль должна быть скорректирована на сумму полученного убытка от списания дебиторской задолженности.

В соответствии с п. 2 ст. 266 НК РФ безнадежной задолженностью признается такая, по которой истек установленный срок исковой давности, а также задолженность, по которой, в соответствии с гражданским законодательством, обязательство прекращено вследствие невозможности его исполнения.

В соответствии с п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности безнадежная дебиторская задолженность представляет собой долги, нереальные для взыскания. Другими словами, безнадежной считается дебиторская задолженность с просроченным сроком исковой давности, которую возможно истребовать в судебном порядке.

Документальным подтверждением невозможности погашения должником задолженности перед организацией могут служить: выписка из Единого государственного реестра или справка налогового органа о ликвидации должника, уведомление ликвидационной комиссии (конкурсного управляющего) или решение суда об отказе в удовлетворении требований по взысканию соответствующей задолженности из-за недостаточности имущества ликвидационной организации должника, акт судебного исполнителя о невозможности взыскания задолженности с должника. При наличии таких документов задолженность должна быть списана с баланса ОАО "Омский бекон" как безнадежная.

Согласно п.12 ПБУ 10/99 и п.2 ст.265 гл.25 НК РФ суммы дебиторской задолженности, по которой истек срок исковой давности, признается внереализационными расходами. Учет такой задолженности ведется на счете 91-2:

Дебет 91-2 Кредит 62.

Пунктом 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ установлено, что долги, нереальные по взысканию, списываются по каждому обязательству на основании данных инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации. Они относятся соответственно на финансовые результаты:

Дебет 99 Кредит 91-2

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться на балансе в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

В целях налогообложения прибыли убытки от списания долгов, нереальных для взыскания учитываются на основании п.21 ст.265 НК РФ, т.е. включаются в состав внереализационных расходов, в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации.

Дебиторская задолженность, не погашенная по результатам конкурсного производства при ликвидации предприятия-должника, может быть признана нереальной для взыскания до истечения срока давности. Основанием для списания нереальной для взыскания дебиторской задолженности является определение арбитражного суда о завершении конкурсного производства.

Долги, нереальные ко взысканию, в соответствии со ст.265 гл.25 НК РФ включаются в состав внереализационных расходов, поэтому должны учитываться для целей налогообложения прибыли. Так должник ликвидируется, то у кредитора, как правило, не возникает необходимости учета списанной дебиторской задолженности за балансом.

Необходимость отражения за балансом списанной дебиторской задолженности покупателя, признанного банкротом, возникает в том случае, если арбитражным судом введена процедура внешнего управления.

Похожие работы

... колбас «Краковская», «Столичная» и т.д. для фальсификации состава, т.к. эти колбасы являются элементом общей национальной культуры питания. ГЛАВА 2. АССОРТИМЕНТ И ЭКСПЕРТИЗА КАЧЕСТВА КОПЧЁНЫХ КОЛБАС РЕАЛИЗУЕМЫХ МАГАЗИНОМ № 1 ООО «ОМСКИЙ ТОРГОВЫЙ АЛЬЯНС» 2.1 Технико-экономическая характеристика предприятия Магазин № 1 ООО «Омский Торговый Альянс» расположен по адресу ул. Красный Путь, 80. ...

... государственных органов власти. Исходя из всего вышесказанного вытекает необходимость оценки экспортного потенциала АПК Омской области, который представляет собой способность местных предприятий производить конкурентоспособную продукцию и реализовать ее на мировых рынках. Для оценки экспортных возможностей необходимо сопоставить производство продукции регионального АПК и ее потребление за год. ...

... налогов и сборов в федеральный, региональный и местный бюджеты, в государственные внебюджетные социальные фонды, платежей в банковские учреждения. Анализирует финансово хозяйственную деятельность предприятия, участвует в разработке предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товарно-материальных ценностей, повышение ...

... , технологии и организацию труда, еще больше повышать продуктивность животных, не допускать их заболеваний и падежа. 4. ОБОСНОВАНИЕ ПЕРСПЕКТИВНЫХ ПУТЕЙ ПОВЫШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ЖИВОТНОВОДСТВЕ ООО "Прогресс-Агро" 4.1. Анализ финансовой эффективности животноводства в обследованном хозяйстве Прежде чем приступить к обоснованию перспективных направлений повышения финансовой ...

0 комментариев