Навигация

Повышение прозрачности и технологичности банковской системы

158308

знаков

0

таблиц

20

изображений

7. Повышение прозрачности и технологичности банковской системы

Открытость и высокая эффективность российского банковского сектора – обязательные условия успешной работы в рамках глобальной экономики. К мерам, направленным на повышение инвестиционной привлекательности и конкурентоспособности банковского сектора, можно отнести:

• установление для 30 – 50 крупнейших банков обязательной подготовки отчетности в полном соответствии с МСФО на ежеквартальной основе;

• введение дифференцированной системы надзора за банками;

• передачу контрольных функций Роспотребнадзора в области потребительского кредитования Банку России;

• разработку Банком России специальных нормативных актов для банков по риск-менеджменту;

• переход на электронный формат подачи отчетности банков;

• совершенствование законодательства в области регулирования технологий дистанционно-банковского обслуживания клиентов. В частности, следует разрешить банкам открывать новые счета (вклады) физических лиц без их личного присутствия, с использованием технологий дистанционного банковского обслуживания.

В ближайшее время банкам сделают предложение, которое поможет им расстаться с валютой и решить проблему внешних долгов. Внешэкономбанк (ВЭБ) начинает выпуск валютных облигаций, сообщил председатель ВЭБа Владимир Дмитриев на совещании по антикризисным мерам в Счетной палате.

Решение Федеральной службы по финансовым рынкам (ФСФР) о валютных облигациях - на выходе. Облигации, по словам главы ВЭБа, помогут стерилизовать излишки валютной ликвидности, накопленные коммерческими банками. С другой стороны, полученная таким образом валюта может быть использована на рефинансирование внешней задолженности предприятий. Специально на эти цели ВЭБу было выделено 50 миллиардов долларов из международных резервов Центробанка. Но поскольку банки накопили избыточные валютные "запасы", на поддержку компаний резервы решили не тратить. Кроме того, облигации могут использоваться банками в качестве залога при получении рублевых кредитов ЦБ.

Заключение

Сегодня в экономической жизни России происходят непростые явления, обусловленные мировым финансовым кризисом. Глобальная финансовая система претерпевает принципиальные изменения. В условиях таких изменений и качественно новых рисков простых рецептов и решений уже не существует. В начале кризиса государство предприняло своевременные экстренные меры по поддержанию стабильности финансово-кредитной системы. В конце 2008 г. была определена и сейчас разрабатывается большая среднесрочная программа, призванная минимизировать негативное воздействие внешних факторов на экономику страны. Итогом всех принятых мер должно стать проведение качественной и эффективной антикризисной политики в банковском секторе.

Главные проблемы банковского сектора, по мнению многих аналитиков: низкая капитализация и острая нехватка ресурсов, без которых всерьёз говорить о какой-либо конкурентоспособности не приходится. Но не менее важны вопросы развития и совершенствования банковской нормативной базы. Иные законы, необходимые для нормального развития, не принимаются годами, другие требуют доработки уже в процессе правоприменительной практики.

В данной работе изучена основы, функции и структура банковской системы России. Проанализирована деятельность Банка России и кредитных организаций за несколько лет. В результате проделанной работы выявлены основные проблемы банковской системы, которые особенно остро проявились в период мирового кризиса.

Важную роль в формировании современного конкурентоспособного банковского сектора, соответствующего стратегическим интересам российской экономики, была призвана сыграть «Стратегия развития банковского сектора Российской Федерации на период до 2008 года». Главным результатом ее реализации должно было стать повышение устойчивости и прозрачности национальной банковской системы.

Отмечая важную положительную роль Стратегии, тем не менее следует отметить, что не все поставленные в ней задачи были успешно реализованы. Это касается в первую очередь правового обеспечения банковской деятельности. Так, в рамках Стратегии планировалось создать условия функционирования кредитных организаций в соответствии с международными нормами. Но существующее финансовое законодательство во многом представляет собой тяжелое наследие финансовой системы советской эпохи и является одной из причин сегодняшних проблем банковского сектора.

Одно из приоритетных направлений деятельности Правительства Российской Федерации и Банка России в соответствии со Стратегией – создание условий для ведения банковского бизнеса в регионах.

Неравномерность региональной концентрации активов кредитных организаций остается серьезной проблемой банковского сектора. Низкой остается динамика развития региональной филиальной сети кредитных организаций, что в значительной мере сдерживает экономический рост регионов. Одной из мер для решения этой проблемы было принятие закона об отмене государственной пошлины и сбора за открытие филиала кредитной организации, а также обеспечение условий для расширения норм банковского обслуживания клиентов кредитных организаций вне места нахождения кредитной организации. Очевидно, что этих мер оказалось недостаточно для полноценного решения проблемы.

В целом ситуация в банковском секторе, по мнению аналитика, непростая, но находится под контролем ЦБ. Основная проблема – с заемщиками банков. Негативные процессы в экономике могут сказаться на увеличении просроченной задолженности и обслуживании долгов, как со стороны корпоративного сектора, так и со стороны физических лиц. Банки готовятся к этой ситуации, наращивая резервы. Банки объективно должны наращивать резервы в связи с предстоящими потерями. От государства для стабилизации в этом секторе требуется выделение дополнительных денег для поддержки банков. Но нельзя давать капитал просто так, в первую очередь нужно направлять его на восстановление балансов банков, в этом случае на период выхода из кризиса мы получим жизнеспособную банковскую систему. Если у банков много плохих долгов, то, как показывает опыт, такие «зомби-банки» тормозят развитие экономики. В течение текущего года, по расчетам аналитиков, просроченная задолженность в целом по российской банковской системе будет находиться в среднем на уровне 10%, и для решения проблемы «плохих долгов» потребуется 1 трлн.рублей. Но если показатель просроченной задолженности вырастет до 20%, то средств потребуется вдвое больше.

С цель совершенствования банковской системы Банк России

Банк России продолжит работу по следующим направлениям :

– обеспечение открытости деятельности кредитных организаций, в том числе прозрачности структуры собственности акционеров (участников) ;

– упрощение и удешевление процедур реорганизации, включая присоединение кредитных организаций, создание дополнительных условий для информирования широкого круга лиц о реорганизационных процедурах;

– оптимизация условий для развития сети банковского обслуживания населения, субъектов среднего и малого бизнеса;

– обеспечение противодействия допуску к участию в управлении кредитными организациями лиц, не обладающих необходимыми профессиональными качествами или имеющих сомнительную деловую репутацию, включая создание механизма оценки деловой репутации руководителей и владельцев кредитных организаций;

– рационализация механизмов контроля за приобретением инвесторами акций (долей) кредитных организаций.

Банком России будет продолжена работа по совершенствованию методического и нормативно-правового обеспечения инспекционной деятельности.

Список используемых источников и литературы1. Нормативные правовые акты и нормативные документы

1. Федеральный закон " О Центральном банке Российской федерации (Банке России)", от 10.07 02 (с изменениями от 29.12.06).-Правовая Система Гарант, 2007 г.

2. Федеральный закон "О банках и банковской деятельности" от 02.12.1990 г. № 395-1 (с изменениями от 29.12.2006 Г.).- Правовая Система Гарант, 2008 г.

3. Федеральный закон от 10.12.2003 № 173-ФЗ "О валютном регулировании и валютном контроле" (в ред. Федеральных законов от 10.12.2003 № 173-ФЗ (ред. 26.07.2006), от 29.06.2004 № 58-ФЗ, от 18.07.2005 № 90-ФЗ, от 26.07.2006 № 131-ФЗ, от 30.12.2006 № 267-ФЗ, от 17.05.2007 № 83-ФЗ, от 05.07.2007 № 127-ФЗ Консультант Плюс, 2007 г.

4. Инструкция БР №7б-И «О банковских операциях и других сделках расчетных небанковских кредитных организаций, обязательных нормативах расчетных небанковских кредитных организаций и особенностях осуществления Банком России надзора за их соблюдением» от 24.08.97 // ВБР № 63 от 02.09.1998

Инструкция БР 110-И «Об обязательных нормативах банков» от 16.04.04 // ВБР № 63 от 06.02.04

5. О совершенствовании работы банковской системы Российской Федерации: Указ Президента Российской Федерации //Финансовая газета, 1996, №26.

6. Положение Банка России от 03.10.2002 № 2-П "О безналичных расчетах в Российской Федерации" Консультант Плюс, 2007 г.

7. Положение Банка России от 16.06.1999 № 77-П "О порядке и условиях проведения торгов иностранной валютой за российские рубли на единой торговой сессии межбанковских валютных бирж" Консультант Плюс, 2007 г.

2. Сборники, учебники и учебные пособия

8.Андрюшин С. А. Особенности эволюции банковской системы в России. М., 1998.- 267 с.

9.Банки и банковские операции: Учебник /Под ред. проф. Жукова Е.Ф., М: ЮНИТИ, 2002.- 405 с.

10.Банковское дело /Под ред. Лаврушина О.И. - М.: Банковский и биржевой НКЦ, 2006.- 576 с.

11.Банковское дело /Под ред. проф. В.И. Колесникова, Л.П. Кроливецкой, М., 2002.- 303 с.

12.Банковское законодательство /Под ред. Е. Ф. Жукова, М.: ЮНИТИ, 2007.- 387 с.

13. Банки и банковское дело /Под ред. И.Т.Балабанова, СПБ: Питер, 2003.-302 с.

14.Банковское дело /Под ред. В.А. Гудашева, В.В Радаева, Учеб.- методич. пособие для вузов, ПГПУ им. Белинского, 2006.- 68 с.

15.Банковское дело /Под ред. Г.Г.Коробовой, 2006.- 751 с.

16.Белых Л.П. Устойчивость коммерческих банков. М.: Банки и биржи. 2007 г.

17.Денежное обращение. Кредит и банки. /Под ред. Н.Г. Антонова, М.А. Песселя, М.: 2001.- 487 с.

18. Деньги, кредит, банки: Учеб.пособие /Под ред. В.П. Воронина, С.П. Федорова, М: Юрайт. – 2006.

19.Финансы. Денежное обращение, кредит: Учебник / Под ред. Л.А. Дробозиной. – М., 2000.- 340 с.

20.Деньги. Кредит. Банки. /Под ред. Жукова Е.Ф., М.,2005.- 458 с.

21. Банковское дело /Под ред. Е.П. Жаровской, М.: ОМЕГА, 2005.- 440 с.

22.Деньги. Кредит. Банки. /Под ред. О. И. Лаврушина, М.: Финансы и статистика, 2007.- 534 с.

23.Финансы, деньги, кредит: Учеб. пособие/ под ред. Е.Г. Черновой. – М.: ТК Велби, 2004.- 280 с.

24.Банковская система и проблемы кредитования экономики// Мировая экономика и международные отношения, 2005, №10- с.3-7.

25. Валиев М.Ш. Банковский кредит как фактор разрешения противоречий развития реального и монетарного сектора экономики.// Экономика и управление, 2007, №2- с.66-71.

26. Данилова Т.Н. Проблемы неопределенности, информации и риска кредитования коммерческими банками.// Финансы и кредит,2008,№2.- с.2-14.

27.Концептуальные вопросы развития банковской системы Российской Федерации (проект) // Деньги и кредит, 2008, №1.- с.24-39.

28.Кредитный договор//Деньги и кредит, 2008, №3.- с.20.

29.Кредитные операции коммерческих банков// Деньги и кредит, 2008,№9.- с.39-46.

30. Козлов А.А. Качество кредитной организации. Стоимость процессов. // Деньги и кредит, 2008, №7 – с.10-22.

31.Малый и средний бизнес//Финансы и кредит,2007, №9.- с.29-35.

32.Маркова О. М., Сахарова Л.С., Сидорова В.Н., Коммерческие банки и их операции, М.: ЮНИТИ, 1995.

33.Москвин В. А. Виды обеспечения при долгосрочном кредитовании предприятий//Банковское дело, 2005, №7. - с. 19

3. Статьи в научных сборниках и периодической печати

34. Ананьев Д.Н. Банковский сектор России: итоги и перспективы

Развитиия //Деньги и кредит №3, 2009 г.

35. Логинов М.П. Антикризисное управление ипотечным

Кредитованием //Деньги и кредит №3, 2009 г.

36. /Чугунов А.В., Семкина Н.Н. Банковский сектор региона: анализ факторов развития/Деньги и кредит №2, 2009 г.

37. Аганбегян А.Г. Об особенностях современного мирового финансового кризиса и его последствий для России /Деньги и кредит №12, 2008 г.

38. Бюллетень банковской статистики http://www.cbr.ru. – 2007.

39. Бюллетень банковской статистики http://www.cbr.ru. – 2008

40. Вестник Банка России. http://www.cbr.ru. – 2007

41. Вестник Банка России. http://www.cbr.ru. – 2008

42. Годовой отчет Банка России http://www.cbr.ru. – 2008

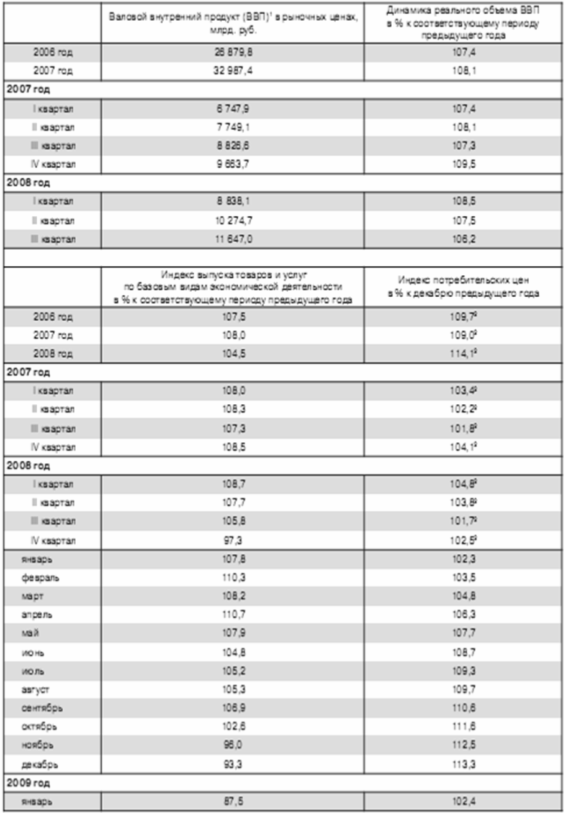

Приложение 1

Макроэкономические индикаторы

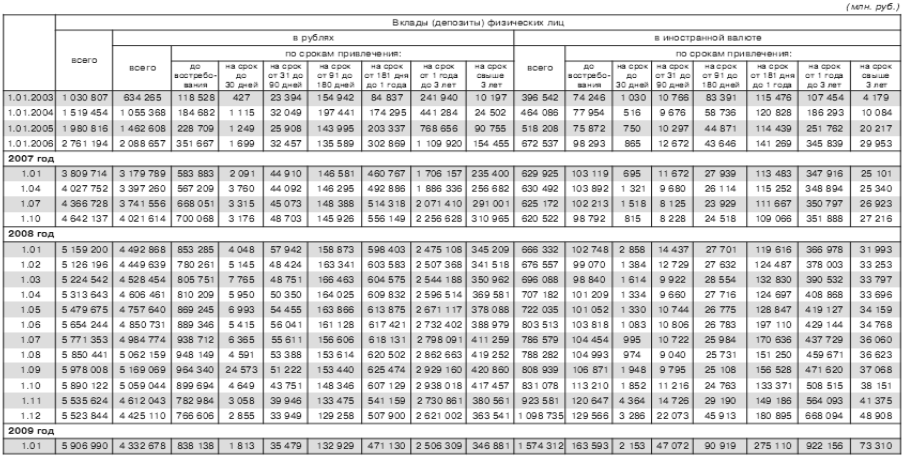

Приложение 2

Данные об объемах привлеченныхкредитными организациями вкладов (депозитов) физических лиц

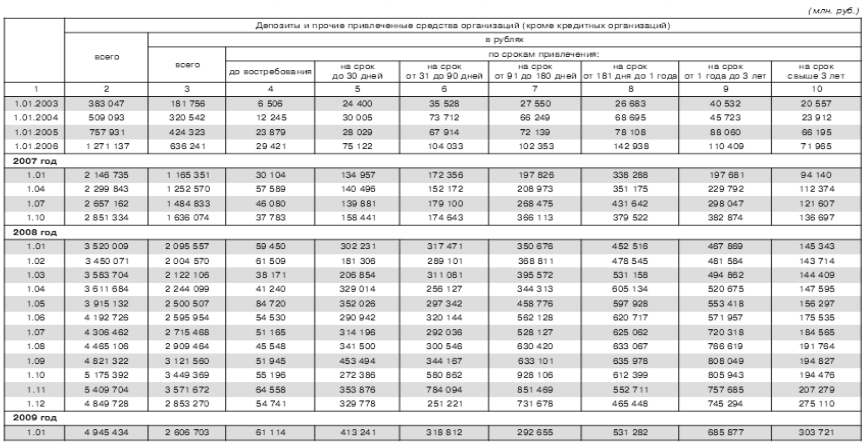

Приложение 3

Данные об объемах привлеченных кредитными организациями средств организаций (в руб.)

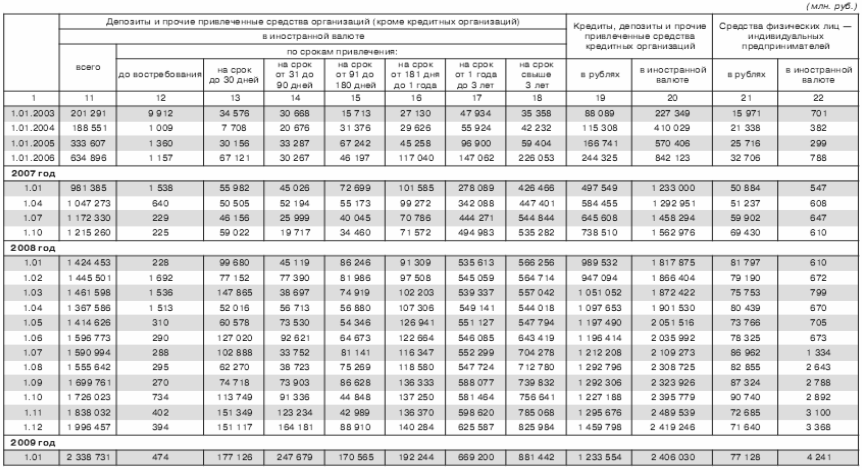

Приложение 4

Данные об объемах привлеченных кредитными организациями средств организаций (в долл.)

Приложение 5

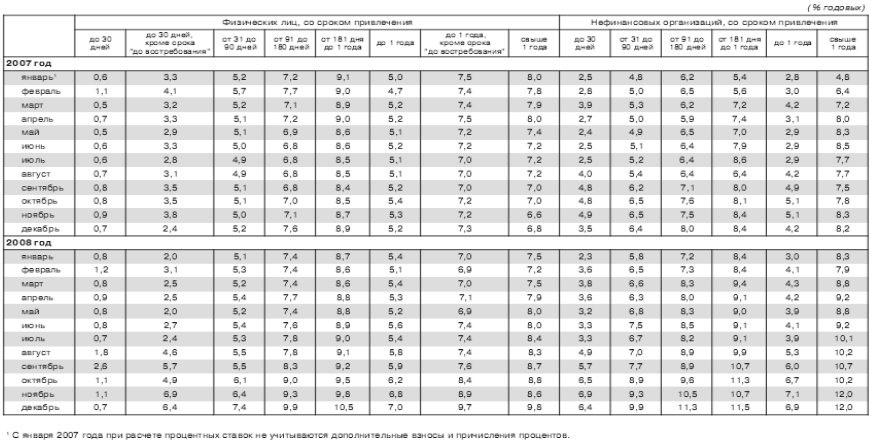

Средневзвешенные процентные ставки по привлеченным кредитными организациями вкладам (депозитам) в рублях

Приложение 6

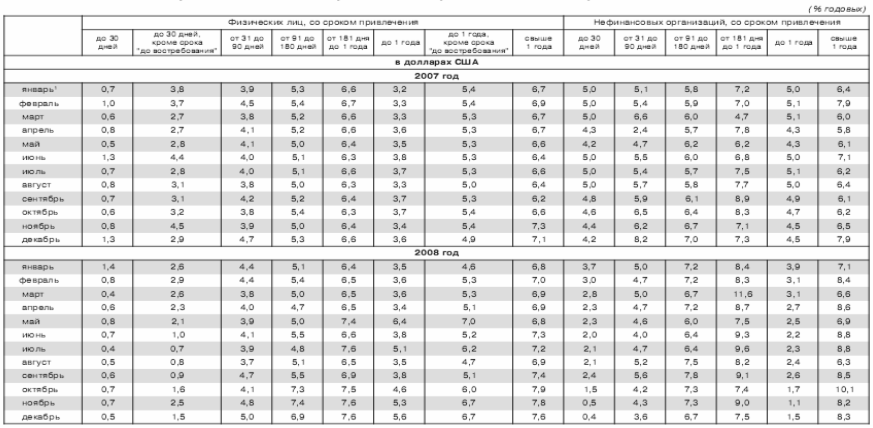

Средневзвешенные процентные ставки по привлеченным кредитными организациями вкладам (депозитам) в долларах США

Приложение 7

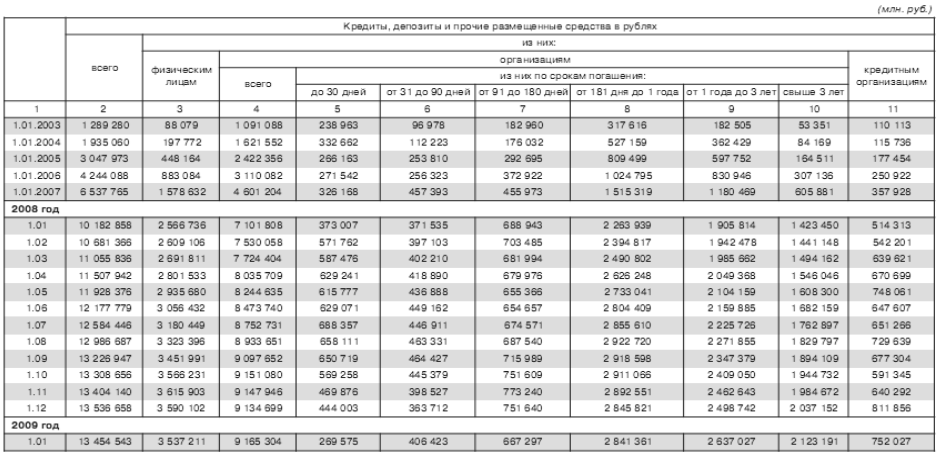

Данные об объемах кредитов, депозитов и прочих размещенных средств, предоставленных организациям, физическим лицам и кредитным организациям (в рублях)

Приложение 8

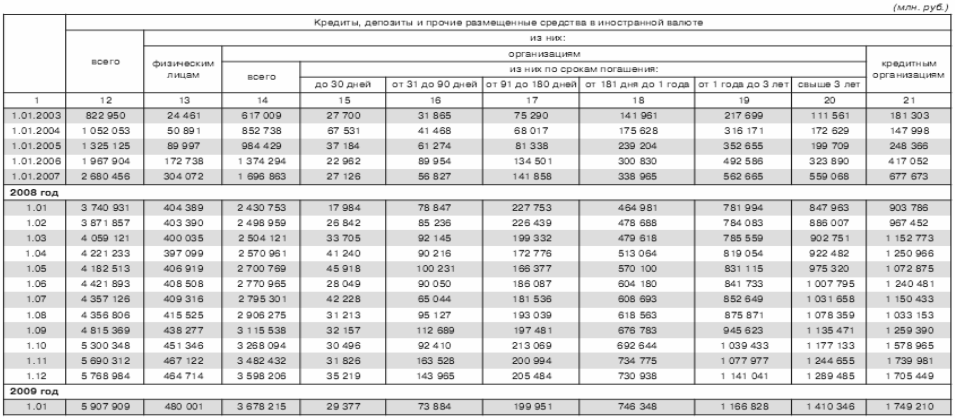

Данные об объемах кредитов, депозитов и прочих размещенных средств, предоставленных организациям, физическим лицам и кредитным организациям (в долларах США)

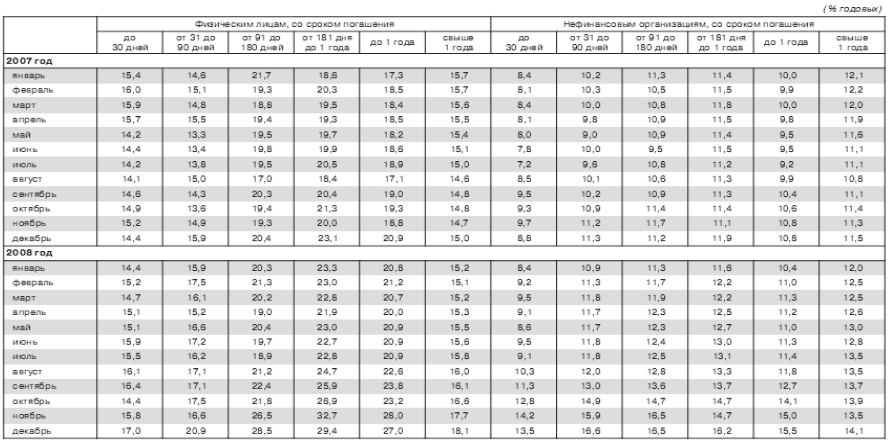

Приложение 9

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам и нефинансовым организациям, в рублях

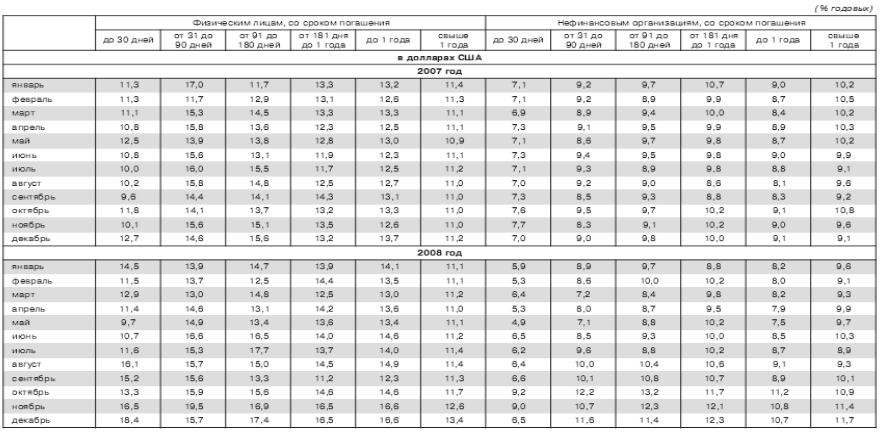

Приложение 10

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам и нефинансовым организациям, в долларах США

Похожие работы

... банки лучше приспособлены, поскольку обладают более высокой способностью брать на себя риск освоения новых рынков и имеют больший доступ к мировому капиталу. 1.2 Проблемы и перспективы развития банковской системы Республики Беларусь. Мы видим, что банки играют очень важную роль в экономике. Поэтому именно с налаживания нормально функционирующей банковской системы нужно начинать выход из ...

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... общего объема производства. Наименьшие объемы продукции госсектора в общем объеме составляли: в машиностроении – 1%, в черной металлургии – 1,5%, в цветной – 2,4%. В гражданском машиностроении в 1998 г. в состав государственного сектора экономики входили 168 предприятий. В составе химического комплекса находились 154 предприятия государственного сектора, из них 8 акционерных обществ – с ...

0 комментариев