Навигация

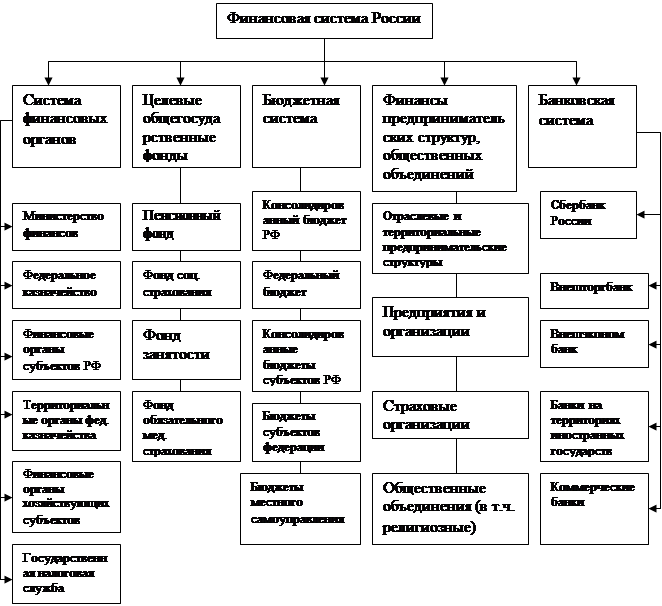

Банковская система Российской Федерации

70387

знаков

0

таблиц

0

изображений

2. Банковская система Российской Федерации

2.1 Развитие банковской системы Российской Федерации

Банковская система России при переходе экономики страны на рыночные рельсы прошла сложный путь. Можно выделить несколько относительно крупных этапов ее развития и становления.

Первый этап – формирование банковской системы рыночного типа. Это период начала 90-х годов прошлого столетия. За короткий период (1990–1994 гг.) возникло большое количество самостоятельных банков. Если, например, на 1 января 1993 г. их было 1713. то на 1 января 1994 г. уже 2019. Особенности этого этапа: быстрый и во многом хаотичный, плохо управляемый процесс формирования банков; привлекательность банковского бизнеса, прежде всего в связи с инфляцией и падением курса рубля, получением сверхдоходов от торговли валютой; перетекание значительной части доходов реального сектора к банкам.

Система управления и функционирования банков в этот период была крайне слабой и имела печальные результаты. На конец 1994 г. почти 20% банков имели убытки, возрастала неустойчивость банковской системы. Собственные средства банков составляли незначительную величину (около 5%). Кредитование населения носило краткосрочный характер (3 -4 месяца). Положение усугублялось высокой инфляцией. Количество банкротств было значительным, при этом банкротства не укрепляли деятельность системы, а расшатывали ее.

Второй этап (1995-й – начало 1998 г.) – этап некоторого наведения порядка в банках на фоне разрушающих катаклизмов в общегосударственных финансах. В этот период прошла волна банкротств банков, которые не перестроили свою работу в свете новых возрастающих требований к банкам. Кризисные явления возникали во многих банках, но вмешательство Центрального банка не дало перерасти этим явлениям в общий банковский кризис.

Большинство банков приступили к налаживанию управления рисками, возникла более жесткая система предоставления кредитов, формировалась цивилизованная система межбанковского кредитования. Начала усиливать свою роль Ассоциация российских банков. Ассоциация стала острее ставить вопросы улучшения банковской деятельности, необходимости внесения изменений в банковское законодательство. Однако перестроить положение дел в банках до конца не удалось.

Банковский кризис 1998 г. и восстановительный период до 2000 г. В стране складывалась крайне неблагоприятная финансовая обстановка, которая усиливалась неумелым руководством финансами. Значительно сократились доходы бюджета, резко увеличился государственный долг, на обслуживание которого только в 1997 г. было потрачено свыше 130 млрд. руб. Выплаты по ГКО значительно превышали поступления от налогов. В июле 1998 г. бюджет оказался в ситуации, когда предстояло выплатить около 60 млрд. руб., а поступления в бюджет составляли 20 млрд. руб. В это же время банки «залезли» в огромные долги перед Западом, доля невозмещенных кредитов у системообразующих банков достигала 25 – 35% от общего портфеля кредитов. Достаточно было «толчка», чтобы банковская система начала рушиться. Устояли главным образом региональные банки, которые меньше были связаны со сложившейся пирамидой форвардных контрактов.

К началу 2000 г. банковская система в основном оправилась после кризиса и стала наращивать темпы роста на более прочной основе.

Банковская система России в 2001–2005 гг. За последние 5 лет российские банки показывают достаточно высокие темпы роста, которые опережают темпы роста ВВП в 4 – 5 раз. Ежегодный прирост активов составляет свыше 30%. Активы банковской системы к ВВП увеличились с 35% за 2001 г., до 45% за 2005 г., отношение кредитов нефинансовым предприятиям к ВВП – с 13% в 2001 г. до 20% за 2005 г., средств, привлеченных от физических лиц, – с 7,5% в 2001 г. до 12% за 2005 г. Собственный капитал рос также быстрыми темпами и по сравнению с 2001 г. увеличился на 340%.

Необходимо отметить качественные изменения в структуре активов и капитала банков. Если до 2000 г. наибольшая часть средств находилась в ГКО или в аффилированных с банком компаниях, а также широко использовались различного рода вексельные схемы, то теперь банки ориентируются на широкую клиентскую базу, в большей степени используются рыночные механизмы при формировании ставок кредитования. Существенно улучшилась и структура капитала. Банки активнее выходят на рынок с IPO, капитализируют прибыль, в большей степени направляют ее на развитие новых форм бизнеса и банковских технологий, активнее используют международные финансовые инструменты (например, АДР, ГДР). Раскрытие информация о собственниках кредитных организаций, безусловно, повышает доверие к банкам со стороны партнеров и клиентов. [11]

2.2 Современная структура банковской системы Российской Федерации

В действующем законодательстве закреплены основные принципы организации банковской системы России, к числу которых относятся:

• принцип двухуровневой структуры банковской системы;

• принцип универсальности банков.

Принцип двухуровневой структуры банковской системы реализуется путем четкого законодательного разделения функций центрального банка и всех остальных банков.

Центральный банк Российской Федерации (Банк России) как верхний уровень банковской системы выполняет функции денежно-кредитного регулирования, банковского надзора и управления системой расчетов в стране. Он может проводить банковские операции, необходимые для выполнения данных функций, только с российскими и иностранными кредитными организациями, а также с Правительством Российской Федерации, представительными и исполнительными органами государственной власти, органами местного самоуправления, государственными внебюджетными фондами, воинскими частями.

Банк России не имеет права осуществлять банковские операции с юридическими лицами, не являющимися кредитными организациями, и с физическими лицами (кроме военнослужащих и служащих Банка России). Он не может прямо выходить на банковский рынок, предоставлять кредиты непосредственно предприятиям и организациям и не должен участвовать в конкуренции с коммерческими банками.

Коммерческие банки и другие кредитные организации образуют второй, нижний, уровень банковской системы. Они осуществляют посредничество в расчетах, кредитовании и инвестировании, но не принимают участия в разработке и реализации денежно-кредитной политики, а ориентируются в своей работе на установленные Банком России параметры денежной массы, процентных ставок, темпов инфляции и т.п. В процессе функционирования они должны выполнять нормативы и требования Банка России по уровню капитала, созданию резервов и др.

Принцип универсальности российских банков, закрепленный законодательством, означает, что все действующие на территории Российской Федерации банки имеют универсальные функциональные возможности. Иными словами, они имеют право осуществлять все краткосрочные коммерческие и долгосрочные инвестиционные операции, предусмотренные законодательством и банковскими лицензиями. Законодательство не предусматривает специализации банков по видам их операций.

Универсальный статус банков позволяет снижать риски за счет диверсификации услуг, обеспечивает комплексное обслуживание клиентов, максимальный учет специфики каждой группы клиентов при разработке новых банковских продуктов. Вместе с тем универсальный статус банков таит в себе опасность консервации неэффективной структуры банковских услуг, компенсируя низкую рентабельность одной группы услуг высокой доходностью других групп.

Сочетание в рамках одного банка коммерческих и инвестиционных услуг обостряет так называемый «конфликт интересов» между банком и его клиентами и повышает значение систем внутреннего контроля в банках. В целом в настоящее время универсальный характер банков отвечает базовым потребностям российской экономики и обеспечивает благоприятные условия для развития банковской системы, адекватной потребностям экономического роста. [7. с. 15–16]

Похожие работы

... сектора, противодействия внешним шокам, а также обеспечения адекватными инвестиционными услугами белорусской экономики эффективность национальной банковской системы представляется невысокой. Национальный банк Республики Беларусь постоянно реализует меры, связанные с восстановлением и дальнейшим развитием финансовых рынков, которые так же, как национальная банковская система, восстанавливаются ...

... в своем роде, существует в США – Федеральная резервная система (ФРС). Выводы по первой главе Таким образом, современная банковская система - это важнейшая сфера национальной экономики любой развитой страны. Главенствующая роль в банковской системе принадлежит центральным банкам. Они разделяются на государственные, акционерные и смешанные. ЦБ выполняет следующие основные функции: осуществляет ...

... , происходит унификация национальных и международных норм регулирования и условий деятельности финансового сектора на основе рекомендаций Европейского центрального банка и Международного валютного фонда. 1. Первый уровень банковской системы Германии Немецкий Бундесбанк, центральный банк Федеративной Республики Германии, является составной частью Европейской системы центральных банков. Бундесбанк ...

... . Особенный скачек роста государственного долга был в 1998 году после финансового кризиса, когда на поддержание экономики Россия заняла 17 млрд.долл. Основным кредитором России выступает Германия. С моей точки зрения, изменения, произошедшие в банковской системе в период перехода к рыночным отношениям радикально изменили ее сущность. После того, как исчезла жесткая государственная банковская ...

0 комментариев