Сутність, види та особливості застосування банківських платіжних карток як кредитно-розрахункового інструменту

Основні елементи і учасники системи карткових розрахунків та їх взаємодія

Організація роботи комерційних банків щодо обслуговування клієнтів за допомогою пластикових карток

Аналіз банківських операцій з використанням пластикових карток внутрішньодержавних та міжнародних платіжних систем

Позиціонування та послуги ХФ АКІБ “УкрСиббанк” “ХРУ” на ринку пластикових карток

Створення та необхідність впровадження Національної системи масових електроних платежів

Міжнародний досвід та перспективи на Україні розвитку та застосування кредитних карток як сучасного інструменту безготівкового обігу

Місце операцій з пластиковим картками в Інтернет-просторі України

Перспективи розвитку сучасних інформаційних систем і технологій

Техніка безпеки

Навигация

Аналіз банківських операцій з використанням пластикових карток внутрішньодержавних та міжнародних платіжних систем

Банківські операції з пластиковими картками

198170

знаков

3

таблицы

16

изображений

2.2 Аналіз банківських операцій з використанням пластикових карток внутрішньодержавних та міжнародних платіжних систем.

Як відмічалося на прес-конференції Асоціації українських банків, яка відбулася 5 лютого 2008 року, економічна середа, в якій працювали українські банки в 2007 році, була благоприємною. Нарощування активів та збільшення кредитування банками економіки покращило їх фінансовий результат і ефективність діяльності.

Фінансова стабільність в країні створила умови для розвитку бізнесу як міжнародних, так і внутрішніх (локальних) платіжних систем. За даними НБУ, на 1 січня 2008 року загальна кількість емітованих українськими банками карток за останній квартал минулого року зросла на 744 тис. І склала більше 3251 тис. З яких кількість карток внутрішніх платіжних систем збільшилась на 97 тис. До 1001 тис., міжнародних – на 647 тис. До 2250 тис [100].

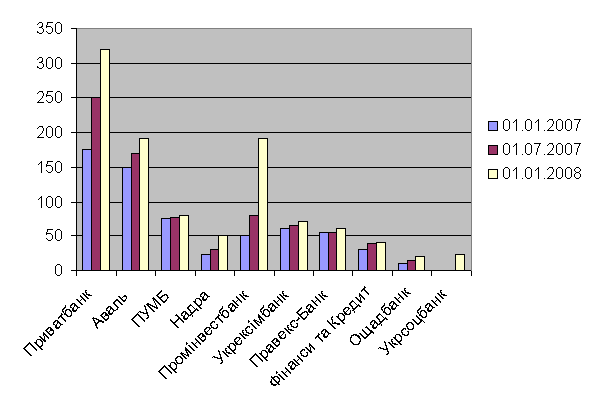

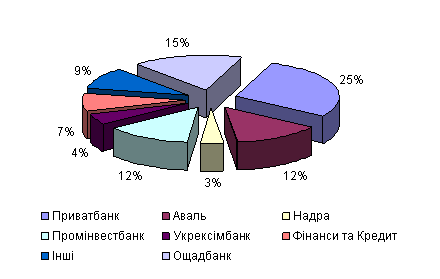

Лідерами по кількості емітованих платіжних карток залишаються “Приватбанк” – більше 924 тис., Промінвестбанк – більше 737 тис. ( з яких 629 тис. – локальні внутрішньобанківські), “Аваль” – більше 416 тис., ПУМБ – більше 252 тис., Ощадбанк – більше 254 тис. ( з яких 186 тис. – локальні внутрішньобанківські).

На початок січня 2002 року держателів локальних платіжних карток обслуговували 318 банкоматів та 719 платіжних терміналів. Протягом 2001 року держателями платіжних карток, які емітовані українськими банками, здійснено більше 75365 тис. Операцій на сумму 8247 тис. Гривень. З яких на теріторії України – 75083 тисяч операцій на сумму 7780 тисяч гривень. За межами України – більше 282 тисяч операцій на сумму 467 тисяч гривень [73].

На початок січня 2008 року загальна кількість карток Europay International та VISA International, емітованих банками членами МПС перевищила два мільйони. За рік загальна кількість встановлених цими банками банкоматів зросла більше ніж в 2,5 рази і більш ніж вдвічі збільшилась кількість POS-терміналів, встановлених в торговій мережі та в пунктах видачі готівки.

Темпи емісії протягом року постійно збільшувались. Наприклад, за останні два місяці 2007 року темпи приросту кількості карток збільшились більш ніж в 1,5 рази порівняно з періодом з вересня по листопад 2007року. Приріст за листопад-грудень 2007 року склав більш 435 тис. карток.

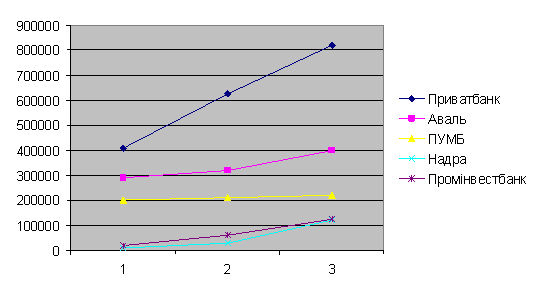

До цього часу лідерами ринку залишаються КБ „Приватбанк”, АППБ „Аваль” та ПУМБ, але в січні 2008 року більше ста тисяч карток випустили ще два банки – „Надра” та „Промінвестбанк” (додаток К). Приватбанк за два останні місяці 2007 року емітував 180 тисяч карток МПС, в середньому по 3000 картки в день (рис. 2.1.)

Рис. 2.1.Динаміка емісії карток МПС лідерами ринку

Банки „Аваль” та „Надра” за цей час емітували, відповідно, більше 68 тисяч та більше 63 тисяч, що за день складає в середньому більше 1000 карток. Цікаво, що банк „Надра” за рік збільшив обсяг емісії карток МПС в 45 раз та перемістився на четверте місце [101].

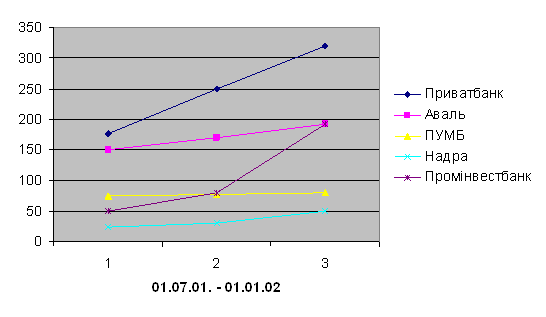

В плани ПУМБ, мабуть, не входило значне збільшення обсягу випуску карток МПС, і з вересня по листопад цей обсяг залишався практично незмінним. З листопада 2007 року по січень 2008 року ПУМБ емітував біля 13 тисяч карток. Такі темпи емісії більше характерні для банків другої групи, лідер якої є АКБ „Правекс-Банк”, протягом двох останніх місяців минулого року випустив більше 14 тисячі карток МПС. Динаміка емісії банків другої групи показана на рис. 2.2.

Рис. 2.2. Динаміка емісії карт МПС банками другої групи

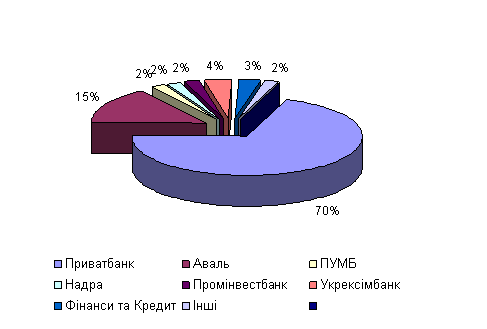

Високими були темпи розвитку мережі еквайрінгу. По кількості встановлених банкоматів, які обслуговують картки МПС, лідерами є „Приватбанк”, Промінвестбанк та „Аваль” (рис. 2.3., 2.4. та додаток Д).

Рис. 2.3. Динаміка розширення банкоматів лідерами ринку (01.07.07-01.01.08)

Рис. 2.4. Динаміка збільшення кількості банкоматів

Промінвестбанк за два останні місяці минулого року встановив 100 банкоматів, наздогнавши при цьому „Приватбанк” кількість встановлених банкоматів якого зросла на 73. На початок січня 2008 року „Аваль” та Промінвестбанк мали однакову кількість банкоматів – по 192. Але „Аваль” в листопаді-грудні 2007 року практично не збільшував мережу банкоматів, після того як в жовтні збільшив їх кількість на 33. Необхідно відмітити те, що в серпні-вересні кількість встановлених банкоматів „Аваль” залишалась незміною. Кількість банкоматів ПУМБ за останні півроку 2007 року незначно змінилась [101].

В розширенні термінальної мережі провідним банком є „Приватбанк” (рис. 2.5., 2.6.) Активно розвивають мережу POS-терміналів у торговців банки „Аваль”, „Укрексімбанк”, „Фінанси та кредит”, Промінвестбанк, Надра. Велику увагу розширенню мережі пунктів видачі готівки обладнаних POS-терміналами, приділяють Промінвестбанк, Ощадний банк, „Укрексімбанк”, Укрсоцбанк, „Правекс-Банк”. Темпи розвитку термінальної мережі в кінці 2007 року були високими. Кількість POS-терміналів в торгових точках за листопад-грудень збільшилося на 1680, а POS-терміналів в пунктах видачі готівки стало більше на 966.

Рис. 2.5. POS-термінали в торговій мережі на 01.01.08

Рис. 2.6. POS-термінали в пунктах видачі готівки на 01.01.08

Також необхідно звернути увагу на те, що найбільшу частку українського ринку пластикових карток займають банківські картки локальних платіжних систем. Вони розвиваються шляхом упровадження “зарплатних” проектів. Однак, за невеликим винятком, ці картки не можна назвати платіжними, бо вони використовуються лише для виконання основних банківських функцій – видачі та приймання готівки. Застосування їх як засобу платежу в торгівлі чи сфері послуг перешкоджають такі фактори:

ü немає домовленості між банками про взаємний прийом карток;

ü висока собівартість операцій, а отже вузька сфера застосування;

ü високі ризики;

ü не розроблені системи взаємодії із супутними системами.

Зважаючи на ці реалії, НБУ створює Національну систему масових електроних платежів, покликану усунути основні перешкоди на шляху запровадження справді масової платіжної системи.

Із цією метою НБУ разом із вітчизняними партнерами розробив технологію, що грунтується на застосуванні смарт-карток – найсучасніших і найнебеспечніших носіїв банківських платіжних інструментів. Нею передбачено широке застосування оф-лайнових технологій ( які не потребують якісних каналів зв’язку), що значно зменшує собівартість операцій, а крім того дає змогу рентабельно виконувати навіть незначні за сумами операції.

З упровадженням НСМЕП громадяни України матимуть змогу оплачувати товари і послуги у безготівковій формі за допомогою смарт-карток, а також зберігати і накопичувати заощадження у банках на поточних і карткових рахунках. Таким чином, можна очікувати не лише значного розширення можливостей банківської системи України завдяки додатковому залученню коштів населення, а й забезпечення завдяки роботі НСМЕП додаткових прибутків громадян у вигляді відсотків за залишком на їхніх банківських рахунках [78].

Окрім того, технологією НСМЕП передбачено також широке застосування платіжних карток юридичними особами - корпоративні та бізнес-картки.

НБУ вважає створення НСМЕП завершальною стадією у побудові системи електронних платежів в Україні. НСМЕП за своєю масштабністю, складністю та обсягом витрат на створення, запровадження і експлуатацію значно перевищує існуючу систему електронних платежів НБУ. Враховуючи світовий досвід, в Україні має бути емітовано не менше 10 мільйонів платіжних карток НСМЕП, функціонувати щонайменше 100 тис. точок обслуговування (платіжних терміналів у торгівлі, на транспорті, в сфері послуг, банківських терміналів та банкоматів в банках).

Цей проект є дуже перспективним, але й дуже складним для втілення його в життя. На сьогоднішній час існує багато перешкод, які необхідно подолати для того, щоб проект почав ефективно працювати,а поки що, банківські картки власних платіжних систем, займатимуть широкий сектор карткового ринку України, що дає банку можливість мати свою захищену долю на ньому. Це пояснюється тим, що впровадження подібних карткових систем є дуже швидким і ефективним за рахунок інтенсивності застосування і відносно невеликої площі розповсюдження. Серед локальних проектів в Україні заслуговує на увагу система, що впроваджена УкрСиббанком. Впровадження подібної карткової програми дає можливість банкам отримати додатковий прибуток за рахунок розширення сфери послуг по залученню додаткових клієнтів, прискорення руху грошових коштів, збільшення часу перебування коштів в банках [84].

Таким чином, ринок пластикових карток в Україні можна вважати перспективним і багатообіцяючим, якщо економічна ситуація в країні залишиться більш-менш стабільною або поліпшиться. Цілком можливе вибухове зростання кількості та грошового обсягу операцій за платіжними картками. Підтвердженням цього може служити приклад таких країн, як Чехія, Польща, Словенія, де банківських послуг уже розглядає платіжну картку як звичайний інструмент доступу до свого рахунку в банку.

Похожие работы

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

... цієї системи фізичні особи протягом 15 хвилин можуть отримати та відіслати перекази в доларах США в будь-який куточок світу. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ЕФЕКТИВНОСТІ БАНКІВСЬКИХ ОПЕРАЦІЙ З ПЛАСТИКОВИМИ КАРТКАМИ НА СУЧАСНОМУ ЕТАПІРОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ 3.1 Проблеми та перспективи використання банками платіжних карток Інтенсивний розвиток перспективних напрямів банківського бі ...

... італ банку дозволяє покривати видатки і проводити активні операції, йому нема чого залучати досить великий обсяг ресурсів. 3. Підвищення ефективності банківських операцій КБ “Приватбанк” 3.1 Розвиток джерел залучення ресурсів у КБ “Приватбанк” Розвиток джерел залучених коштів – це основне джерело активних операцій банку. Метою банківського менеджменту є залучення достатнього обсягу ...

... завдання :скласти маркетинговий план просування карткового продукту серед студентів . 3.6. Завдання для самостійної роботи . 1-й рівень складності : Бліц - опитування : 1. Кредитна картка - це ... 2. Кредитні картки бувають ... 3. По банківським карткам існує два види операцій : -.......... -........... 4. PIN - код - це..... 5.POS - термінал - це ....... 6. Банкомат - ...

0 комментариев