Сутність, види та особливості застосування банківських платіжних карток як кредитно-розрахункового інструменту

Основні елементи і учасники системи карткових розрахунків та їх взаємодія

Організація роботи комерційних банків щодо обслуговування клієнтів за допомогою пластикових карток

Аналіз банківських операцій з використанням пластикових карток внутрішньодержавних та міжнародних платіжних систем

Позиціонування та послуги ХФ АКІБ “УкрСиббанк” “ХРУ” на ринку пластикових карток

Створення та необхідність впровадження Національної системи масових електроних платежів

Міжнародний досвід та перспективи на Україні розвитку та застосування кредитних карток як сучасного інструменту безготівкового обігу

Місце операцій з пластиковим картками в Інтернет-просторі України

Перспективи розвитку сучасних інформаційних систем і технологій

Техніка безпеки

Навигация

Основні елементи і учасники системи карткових розрахунків та їх взаємодія

Банківські операції з пластиковими картками

198170

знаков

3

таблицы

16

изображений

1.3 Основні елементи і учасники системи карткових розрахунків та їх взаємодія

На сучасному етапі іде процес створення національної платіжної системи України. В більшості випадків українські банки є членами міжнародних платіжних систем, а деякі з них випускають власні пластикові картки.

Для більш детального розуміння всіх процесів, пов’язаних з пластиковими картками, детально зупинимося на визначенні основних складових .

Платіжна картка – спеціальний платіжний засіб у вигляді емітованої в установленому законодавством порядку пластикової чи іншого виду картки, що використовується для ініціювання переказу грошей з рахунку платника або з відповідного рахунку банку з метою оплати вартості товарів і послуг, перерахування грошей зі своїх рахунків на рахунки інших осіб, отримання грошей у готівковій формі в касах банків, фінансових установ, пунктах обміну іноземної валюти уповноважених банків та через банківські автомати, а також зд1йснення інших операцій, передбачених відповідним договором [4].

Ітак, платіжна картка являє собою пластину стандартних розмірів, виготовлену з спеціальної, стійкої до будь-яких пошкоджень пластмаси. Основна функція платіжної картки - забезпечення ідентифікації особи, що її використовує як суб’єкта платіжної системи. Для цього на пластикову картку наносяться логотипи банка-емітента і платіжної системи, що обслуговує картку, ім’я власника картки, номер його рахунку, строк дії картки. Крім цього на картці може бути присутня фотокартка власника і його підпис. Алфавітно-цифрові дані – ім’я, номер рахунку і інші - можуть бути ембоссировані , тобто нанесені рел’єфним шрифтом. Графічна інформація дає можливість візуальної ідентифікації власника картки. Однак, для використання в банківській платіжній системі цього недостатньо. По-перше, така картка може бути легко підроблена, по-друге, автоматична обробка такої картки проблематична. Крім того, потрібно і зберігати на картці ряд конфеденційних даних, що полегшує процедуру авторизації. Все це призводить до необхідності занесення ідентифікаційних даних на банківські пластикові картки додатково ще в закодованому вигляді. Ця задача може бути вирішена за допомогою різноманітних фізичних механізмів. В картках зі штрих-кодом в якості ідентифікаційного елементу використовується штриховий код, аналогічний коду, який застосовується для маркировки товару. Зчитування кода відбувається в інфрачервоних промінях. Картки з магнітною полосою на сьогоднішній день найбільш розповсюджені. Магнітна полоса розташована на зворотній стороні картки і складається з трьох доріжок. Дві перші потрібні для зберігання ідентифікаційних даних, а на третю можна записувати інформацію. Захищеність карт з магнітною полосою, як і попередніх, відносно низька. Але, існуюча розвинена інфраструктура платіжних систем, що використовують їх, і відсутність у світових лідерів “карткового” бізнесу - компаній VISA i Europay повномаштабного стандарту на більш перспективний вид карток - смарт-карти - і є причинами інтенсивного використання карток з магнітною полосою і сьогодні. В смарт-картах носієм інформації є мікросхема. Стосовно вартості карт пам’яті, то вони мають відносно високу вартість ( в 5-7 разів вище відносно магнітної карти ). Однак в останні роки ціни на них суттєво знизилися у зв’язку з вдосконаленням технології і ростом об’ємів виробництва. Також існують карти з мікропроцесором, які по суті відповідають характеристикам персональних комп’ютерів 80-х років. Ці два останні види карт розглядаються сьогодні як найбільш перспективний вид пластикових карт. Прикладом може бути багатоцільова карта фірми Toshiba, що використовується в системі VISA. В доповнення до всіх можливостей звичайної мікропроцесорної карти, ця карта також має невеликий дісплей і допоміжну клавіатуру для введення даних. Ця карта об’єднує в собі кредитну, дебетову і передоплатну карту, а також виконує функції годинника, календаря, калькулятора, здійснює конвертацію валюти, може служити книжкою для нотатків [4].

Банк-емітент – член платіжної системи, який займається випуском пластикових карток і наданням їх в розпорядження клієнтів. При цьому картки залишаються у власності банка, а клієнти отримують право на їх використання.

Функції цього банку коротко можна охарактеризувати так: видача картки клієнту починається з відкриття йому рахунку в банку-емітенті і, як правило, внесенням ним певної суми коштів на цей рахунок. При наданні картки, банк-емітент бере на себе тим самим гарантійні обов’язки по забепеченню платежів по картці. Характер цих гарантій залежить від платіжниж повноважень, наданих клієнту і зафіксованих класом картки. Прикладом може бути сімейство платіжних і кредитних карток компанії VISA International. Це картки наступних видів:

ü “Плас”;

ü “Інтерлінк”;

ü “Електрон”;

ü “Віза класік”;

ü “Віза бізнес”;

ü “Віза преміум голд”

Повноваження власника картки перевіряється під час авторизації. Авторизація проводиться протягом прийняття картки до оплати або видачі готівкових коштів. Для цього точка обслуговування робить запитання платіжній системі про підтвердження повноважень пред’явника картки і його фінансових можливостей. У випадку позитивного рішення система дає дозвіл на оплату і сповіщає код авторизації, який потім переноситься на чек (сліп). Авторизація може проводитись як вручну, коли продавець або касир передає запит по телефону оператору (голосова авторизація), так і автоматично. В останньому випадку картка кладеться в POS-термінал, дані зчитуються з картки, з клавіатури касиром вводиться сума платежа, а власник картки - секретний ПІН-код (персональний ідентифікаційний номер). Після цього термінал здійснює авторизацію або встановлюючи зв’язок з базою даних платіжної системи (on-line режим), або здійснюючи додатковий обмін даними з самою карткою (off-line авторизація). У випадку видачі готівкових коштів процедура носить аналогічний характер з тою лише особливістю, що гроші в автоматичному режимі видаються спеціальним пристроєм - банкоматом, який і проводить авторизацію.

Сукупність операцій , які супроводжують взаємодію держателя картки з платіжною системою при здійсненні платежу по картці або отриманні готівки часто називають транзакцією. Таким чином, транзакція включає в себе не тільки зчитування даних з картки, виконання запиту на авторизацію, оформлення чека, а і зміни інформації про фінансові ресурси власника картки у базі даних платіжної системи і на картці. В деяких випадках в поняття транзакції включають і відповідні операції по перерахуванню грошових коштів.

Наступним елементом платіжної системи є банк-еквайр. Початкову обробку запитів на авторизацію проводить еквайр-центр. На початковому етапі розвитку вітчизняних платіжних систем роль еквайр-центра інколи виконує процесінговий центр, однак в більшості випадків в якості таких центрів виступають банки - члени платіжної системи, тому часто кажуть банк- еквайр. Якщо банк-еквайр не володіє даними для виконання запиту (власник картки - клієнт іншого банку), то запит переправляється в процесіноговий центр, який, в свою чергу, або виконує його і передає відповідь банку-еквайру, або здійснює його подальшу маршрутизацію [4].

Процесінговий центр веде базу даних платіжної системи . База даних, як правило, містить відомості про банки - члени платіжної системи і власників карток, що забезпечує виконання запитів на авторизацію. Центр зберігає відомості про ліміти власників карток і виконує запити на авторизацію в тому випадку, якщо банк-емітент не має власної бази (додаток Б).

В іншому випадку процесінговий центр пересилає отриманий запит в банк-емітент аторизованої картки (додаток В).

Як ми бачимо, що центр забезпечує і пересилання відповіді банку-еквайру. Крім того, на основі накопичених за день протоколів транзакцій - що фіксуються при авторизації даних про проведення карткових платежів і видачі готівки - процесінговий центр готує і розсилає підсумкові дані для проведення взаєморозрахунків між банками - учасниками платіжної системи, а також формує і розсилає банкам-еквайрам стоп-листи [4].

Як видно із вище сказаного, процесінговий центр є технологічним ядром платіжної системи. Він функціонує в достатньо жорстких умовах, гарантовано обробляючи в реальному масштабі часу інтенсивний потік транзакцій. І дійсно, використання дебетової картки призводить до необхідності on-line авторизації кожної угоди в будь-якій точці обслуговування платіжної системи. Для операцій з кредитною карткою авторизація необхідна не у всіх випадках, але , наприклад, при отриманні коштів в банкоматах вона теж проводиться завжди. Використання смарт-карт може при певній організації розрахунків знизити вимоги до виконання режиму реального часу, але загальна напруга на центр не зменшиться.

Також високі вимоги до розрахункових можливостей процесінгового центру висуває і підготовка даних для проведення взаємозаліків по підсумку дня, оскільки обробці належать протоколи значної частини транзакцій, а строки виконання розрахунків досить невеликі - декілька годин [4].

Таким чином, підтримка надійного, стійкого функціонування платіжної системи потребує, по-перше, наявності великих розрахункових можливостей процесінгового центру, по-друге, розвиненої комунікаційної інфраструктури, оскільки процесінговий центр системи повинен мати можливість одночасно обслужити достатньо велике число географічно віддалених точок. Крім того, неминуча також маршрутизація запитів, що ще більш підвищує вимоги до комунікацій.

Наступним елементом платіжної системи є розрахунковий банк, який забезпечує оперативне проведення взаєморозрахунків. В розрахунковому банку банки-члени платіжної системи відкривають корреспондентські рахунки. Взаєморозрахунки необхідні для наступного. Кожний банк-еквайр здійснює перерахування точкам обслуговування по “картковим” платежам як своїх клієнтів, так і власників карток інших банків-емітентів, які входять в певну платіжну систему. Тому відповідні кошти повинні бути потім перераховані еквайру цими “іншими” банками.

1.4Загальна характеристика діяльності ХФ АКІБ “УкрСиббанк” “ХРУ”.

Акціонерний комерційний інноваційний банк “УкрСиббанк” заснований 18 червня 1990 року. Був зареєстрований у Державному банку СРСР, а в 1991р. – у Національному банку України.

Банк здійснює свою діяльність на підставі Статуту та Лїцензії НБУ № 75 від 15.06.2000р.

Банк має повну ліцензію на здійснення усіх видів банківських операцій. АКІБ “УкрСиббанк” входить до групи найбільших комерційних банків України.

АКІБ “УкрСиббанк” має дуже розгалуджену структуру, тому надалі мова піде про Харківський філіал АКІБ “УкрСиббанк” “Харківське регіональне управління” [84].

Структура ХФ АКІБ “УкрСиббанк” “ХРУ” представлена на рис 1.5.

При обслуговуванні корпоративних клієнтів банк сумлінно дотримується базових принципів, які були напрацьовані за 10 років своєї роботи, головними з яких є надання високоякісних банківских продуктів за конкурентоспроможними цінами; комплексне обслуговування; постійне розширення спектру продуктів і фінансових інструментів, які пропонуються; максимальна стандартизація процесу надання традиційних послуг; реалізація індивідуального підходу при роботі з клієнтами. Така політика банку сприяла подальшому розширенню кола найбільших клієнтів банку.

Поряд із індивідуальними продуктами банк пропонує своїм клієнтам весь обсяг банківських послуг від розрахунково-касового обслуговування та валютних операцій до обслуговування корпоративних пластикових карток і реалізації зарплатних проектів. Прагнучи зробити обслуговування клієнтів максимально зручним і вигідним, банк підготував до реалізації в 2001 році програму пакетного обслуговування, яка пропонує клієнтам новий принцип тарифікації послуг [84].

Розвиток зовнішньоторговельної діяльності банку в 2008 році сприяв збільшенню кількості документарних операцій АКІБ “УкрСиббанк” у 2 рази. Кореспондентські відносини з найбільшими банками світу дозволили банку забезпечити своїм клієнтам виконання на рівні світових стандартів всього спектру експортно-імпортних розрахунків, в тому числі клірингових і документарних операцій, таких як акредитиви, інкасо, облік і валювання банківських векселів і чеків.

Рис 1.5. Структура ХФ АКІБ “УкрСиббанк” “ХРУ”

Постійно працюючи в напрямку найбільш комплексного обслуговування клієнтів, банк істотно розширив спектр послуг, які надаються на ринку цінних паперів з інкасування, доміціляції та ввалювання векселів, шляхом розробки і проведення індивідуальних розрахункових схем своїх клієнтів.

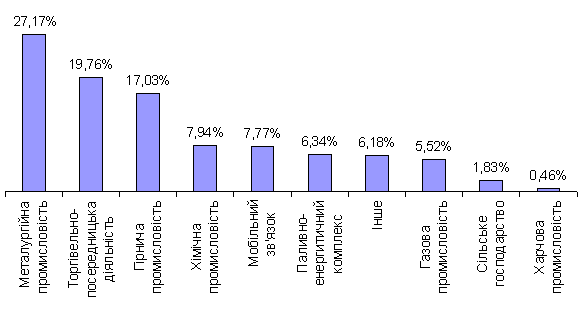

Банк продовжує оптимізувати набір кредитних продуктів, які пропонуються. У 2009 році готуються до впровадження: передекспортне фінансування, форфейтинг, мікрокредитування та інші види кредитних продуктів, які дозволятимуть і в майбутньому дотримуватися принципів індивідуального підходу, гнучкої цінової політики, оптимізації витрат позичальника в роботі зі своїми клієнтами (рис. 1.6).

Рис 1.6. Галузева структура кредитного портфеля

За умов розвитку, дотримуючись своєї стратегії активної роботи на ринку послуг, які надаються в обслуговуванні фізичних осіб, досяг певних результатів. За станом на 01.01.2008 АКІБ “УкрСиббанк” увійшов до десяти банків - найбільших утримувачів вкладів фізичних осіб. Цей результат вказує на те, що за час своєї роботи банк позиціонував себе як надійного, професійного і активного учасника ринку депозитних вкладів, пластикових карток та різних видів неторговельних операцій і перейшов із агента ринку, який приймає ціну, до групи агентів, які формують ціну на ринку [68].

Робота на ринку приватних осіб базується на пріоритетах, які визначені стратегією розвитку банку:

ü надання максимально повного переліку послуг і операцій незмінно високої якості;

ü розвиток послуг із використанням нестандартних схем і нових технологій, у тому числі забезпечення клієнтам віддаленого доступу з використанням мережі Інтернет і технологій телефонії;

ü висока швидкість обслуговування, за рахунок високотехнологічних систем передавання та обробки інформації;

ü розширення мережі відділень банку, зручних для клієнтів за територіальним розташуванням;

ü формування у населення культури користування фінансовими та платіжними інструментами шляхом їхньої популяризації.

Ринок цінних паперів України зараз знаходиться на стадії свого формування, яка характеризується великою кількістю операторів фондового ринку та, внаслідок цього, розвинутою конкуренцією. Тому, в цих умовах, завданням АКІБ “УкрСиббанк” було ствердження себе на ринку цінних паперів як універсального банку, який репрезентує весь спектр послуг з торгівлі цінними паперами, депозитарного обліку, реєстрації цінних паперів, здійснення банківських операцій з векселями та вексельними заліками. У 2007 році значну частку операцій на фондовому ринку становили операції з векселями та корпоративними цінними паперами - акціями підприємств України, які були найбільш привабливими як з точки зору дохідності, так і по відношенню до мінімізації ризику [84].

У сфері депозитарних операцій в 2008 році, поряд із послугами, які вже надаються банком, пропонується низка нових, таких як, відкриття рахунків в цінних паперах емітенту при переведенні емісії з документарної форми в бездокументарну, проведення клірингових операцій за участі депозитарія, що дозволяє значно зменшити операційні ризики клієнтів банку. У 2001 році АКІБ “УкрСиббанк” залишався одним із провідних операторів на валютному і депозитному міжбанківських ринках. На протязі року банк зміцнив свої ділові стосунки з постійними партнерами, розширив мережу кореспондентських рахунків в Україні і за кордоном, набув нових контрагентів.

Метою міжбанківської діяльності банку є підтримання поточної ліквідності та обслуговування потреб клієнтів, які здійснюють діяльність з експорту-імпорту. У минулому році банк активно проводив операції на українському ринку, ринку СНД і міжнародному ринку. Для забезпечення міжнародних розрахунків своїх клієнтів АКІБ “УкрСиббанк” використовує широку мережу банків-кореспондентів у всьому світі, яка постійно розширюється. За дорученням своїх клієнтів банк проводив платіжні операції і розрахунки в 23 різних валютах, головна частка яких належить контрагентам країн СНД. Балтії, Германії. Великої Британії. Швейцарії. Австрії та Америки [84].

2007 рік також став для АКІБ “УкрСиббанк” роком активного впровадження платіжних карток. У цьому році був створений і узгоджений з НБУ локальний платіжний проект банку - платіжна система “ГЕО”, яка базується на використанні мікропроцесорних карток з високим рівнем безпеки і надійності. Метою реализації цього проекту є надання своїм клієнтам більш вигідних умов обслуговування в порівнянні з міжнародними платіжними системами, а також розширення спектру банківських послуг. У 2001 році банк продовжував роботу з впровадження проекту в напрямку розширення інфраструктури і збільшення випуску карток. До системи включено всі філії банку. В 2007 році Банк вступив до міжнародної платіжної системи Europay і вже в квітні 2008 року були емітовані перші міжнародні картки. Збалансована політика банку в сфері платіжних карток дозволить і надалі виправдовувати довіру клієнтів, надаючи нові зручні та надійні фінансові інструменти [84].

Розділ 2. Комплексний аналіз запровадження та використання розрахунків за допомогою пластикових карток

Похожие работы

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

... цієї системи фізичні особи протягом 15 хвилин можуть отримати та відіслати перекази в доларах США в будь-який куточок світу. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ЕФЕКТИВНОСТІ БАНКІВСЬКИХ ОПЕРАЦІЙ З ПЛАСТИКОВИМИ КАРТКАМИ НА СУЧАСНОМУ ЕТАПІРОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ 3.1 Проблеми та перспективи використання банками платіжних карток Інтенсивний розвиток перспективних напрямів банківського бі ...

... італ банку дозволяє покривати видатки і проводити активні операції, йому нема чого залучати досить великий обсяг ресурсів. 3. Підвищення ефективності банківських операцій КБ “Приватбанк” 3.1 Розвиток джерел залучення ресурсів у КБ “Приватбанк” Розвиток джерел залучених коштів – це основне джерело активних операцій банку. Метою банківського менеджменту є залучення достатнього обсягу ...

... завдання :скласти маркетинговий план просування карткового продукту серед студентів . 3.6. Завдання для самостійної роботи . 1-й рівень складності : Бліц - опитування : 1. Кредитна картка - це ... 2. Кредитні картки бувають ... 3. По банківським карткам існує два види операцій : -.......... -........... 4. PIN - код - це..... 5.POS - термінал - це ....... 6. Банкомат - ...

0 комментариев