Капитализацией и централизацией капитала. БС может быть представлена крупными, средними или мелкими банками

Активные операции коммерческих банков

Пассивные операции банка

Кассовые операции коммерческих банков

Расчетные операции коммерческих банков

Международные операции коммерческих банков

Сберегательный банк Российской Федерации

Навигация

Активные операции коммерческих банков

Банки и банковская деятельность

69490

знаков

1

таблица

6

изображений

2. Активные операции коммерческих банков.

Активные операции – это операции по размещению ресурсов с целью получения дохода.

При осуществлении активных операций коммерческий банк руководствуется рядом принципов, основными из которых являются:

1. размещение ресурсов должно осуществляться в соответствии с законодательством;

2. при размещении средств банк должен решать проблему соотношения прибыльности, ликвидности и риска (они находятся в противоречии). Так, акционеры заинтересованы в максимизации прибыли, которая может быть получена за счет рискованных кредитов или выгодных вложений в долгосрочные инвестиции. С другой стороны, эти действия отрицательно сказываются на ликвидности банка. Следовательно, между степенью риска-ликвидности и нормой прибыли должен соблюдаться компромисс, т. е. необходимо найти соотношение между максимальной прибыльностью, минимальным риском и оптимальной ликвидностью. Оптимальное соотношение достигается через умелое конструирование структуры активов банка.

Состав и структура активов отдельных коммерческих банков могут

существенно различаться, т. к. их формирование обуславливается широким кругом факторов:

- особенностями национального законодательства, способного ограничить или стимулировать определённые виды деятельности кредитных учреждений

- финансовым положением банка

- продолжительностью деятельности КБ, от которой зависят его возможности получения различных видов лицензий на совершение определённых операций

- составом и структурой сформированных банком пассивов

- типом и специализацией коммерческого банка.

Основной задачей любого КБ является нахождение такой оптимальной структуры своего баланса, при которой максимизировалась бы прибыль банка и в то же время поддерживалась на должном уровне ликвидность. Важная роль в решении этой задачи принадлежит управление активами банка, основной целью которого является формирование рациональной структуры банковских активов.

Структуру банковских активов можно представить по трем параметрам: ликвидность, прибыльность и риск.

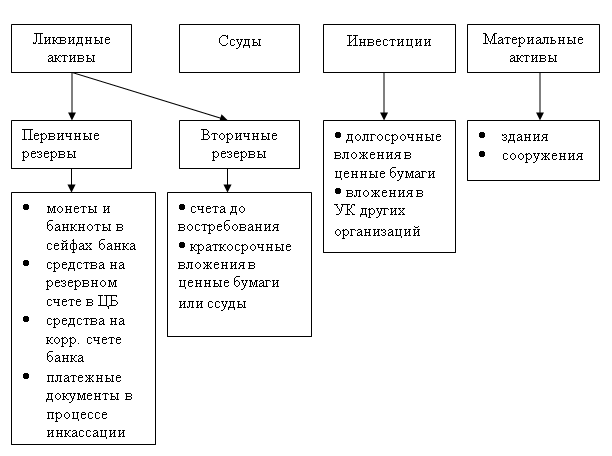

С точки зрения ликвидности структуру активов можно представить в виде схемы:

Схема 2.1. Структура активов банка (по степени ликвидности).

Ликвидные активы – это активы, которые в минимальный срок и с минимальными потерями могут быть направлены на погашение обязательств. В составе ликвидных активов выделяют кассовую наличность и вторичные ресурсы. Банки избегают держать в больших объемах кассовую наличность, поскольку она не приносит доходов банку, а наличные деньги могут быть украдены. Тем не менее, коммерческие банки вынуждены иметь кассовую наличность в определенном объеме, который зависит от ряда факторов (к примеру, от норматива ЦБ, определяющегося классом банка, а следовательно, возможностью взять кредит на МБР, и структурой его вкладов – чем больше вкладов до востребования, тем больше норматив). Вторичные ресурсы – это краткосрочные вложения банка, т.е. высоко ликвидные доходные активы, которые можно быстро и с незначительным риском потерь превратить в наличные деньги (краткосрочные ценные бумаги, высоко ликвидные ссуды). Основное предназначение вторичных ресурсов – служить источником пополнения первичных ресурсов. Объем этой статьи зависит степень колебания депозитов и структура портфеля кредитов. Если вклады и спрос на кредиты подвергаются значительным колебаниям, то банку необходимо создавать вторичные ресурсы в большей сумме.

Портфель кредитов формируется исходя из заявок клиентов с учетом спроса и предложения на кредит. Это наиболее важная часть банковских активов, традиционный вид банковской деятельности, доходы по ссудам – наиболее крупная составляющая банковской прибыли.

Инвестиции – это размещение средств в ценные бумаги с целью получения дохода. Назначение инвестиций – приносить банку доход и по мере приближения срока погашения ценных бумаг – обеспечивать ликвидность. Банки отдают предпочтение государственным ценным бумагам, если главная цель банка – обеспечение ликвидности (т. к. они менее доходны, но и менее рискованны). Вкладывая ресурсы в ценные бумаги муниципалитетов, банк надеется на получение прибыли, льготы по налогу и поддержку органов власти.

Материальные активы включают вложения в банковские помещения, мебель, оборудование.

С точки зрения доходности активы делятся на 3 группы[6]:

- доходные активы (вторичные резервы, кредиты, инвестиции);

- условно доходные (материальные активы могут приносить реальный доход в виде арендной платы, а также содействовать успешной работе банка);

- недоходные активы (первичные резервы).

Такой критерий качества, как рискованность означает потенциальную возможность потерь при их превращении в денежную форму. На степень риска банковских активов оказывает влияние множество факторов. В зависимости от степени риска активы банка подразделяются на несколько групп. Количество выделяемых групп, классификация активов по степени риска, уровень риска отдельных групп активов в различных странах может определяться по-разному.

В Российской банковской практике выделяют 5 групп риска (табл. 2.1.).

| Группа | Коэффициент риска, % | Активы |

| 1 | 0 | · средства на корр. счёте, открытом в ЦБ РФ · средства на резервном счёте в ЦБ РФ · вложения в государственные долговые обязательства · вложения в облигации внутреннего валютного займа · средства, размещённые в Банке России на депозитном счёте · касса и приравненные к ней средства |

| 2 | 10 | · ссуды, гарантированные Правительством РФ · ссуды под залог государственных ценных бумаг РФ · ссуды под залог драгметаллов в слитках |

| 3 | 20 | · вложения в долговые обязательства субъектов РФ и местных органов власти · средства на корр. счетах у банков-нерезидентов · ссуды под залог ценных бумаг субъектов РФ и местных органов власти |

| 4 | 70 | · средства на счетах у банков-резидентов РФ в иностранной валюте · средства на корр. счетах в рублях у банков-резидентов (ностро) · собственные здания и сооружения за минусом, переданных в залог · ценные бумаги для перепродажи |

| 5 | 100 | Все прочие активы кредитной организации (активные остатки по балансовым счетам) |

Таблица 2.1. Группировка активов по степени риска (в российской банковской практике).

Управляя портфелем активов коммерческий банк может использовать один из следующих методов:

1) Метод общего фонда ("котловой" метод). Схема размещения активов:

Источники Направления

![]()

![]() - вклады до востребования - первичные резервы

- вклады до востребования - первичные резервы

![]()

![]()

![]() - сберегат. вклады - вторичные резервы

- сберегат. вклады - вторичные резервы

![]()

![]() - срочные вклады - ссуды

- срочные вклады - ссуды

![]() - займы

- инвестиции

- займы

- инвестиции

- собственные средства - материальные активы

- собственные средства - материальные активы

![]() Его сущность состоит в том, что денежные средства формируются из разных источников в общий Фонд, независимо от канала их поступления, а совокупные средства распределяются между активами банка в установленном порядке (кассовая наличность, вторичные резервы, ссуды, инвестиции, материальные активы). При распределении не имеет значения, из какого источника поступили деньги.

Его сущность состоит в том, что денежные средства формируются из разных источников в общий Фонд, независимо от канала их поступления, а совокупные средства распределяются между активами банка в установленном порядке (кассовая наличность, вторичные резервы, ссуды, инвестиции, материальные активы). При распределении не имеет значения, из какого источника поступили деньги.

Данный метод прост, не содержит четких критериев для распределения ресурсов по категориям активов, что повышает риск несбалансированной ликвидности. Управление осуществляется на основе опыта и интуиции банковского персонала.

2) Метод конверсии. Схема размещения активов:

Источники Направления

![]()

![]()

![]()

![]() - вклады до востребования - первичные резервы

- вклады до востребования - первичные резервы

![]()

![]() - сбервклады - вторичные резервы

- сбервклады - вторичные резервы

![]()

![]()

![]() - срочные вклады - ссуды

- срочные вклады - ссуды

![]() - займы - инвестиции

- займы - инвестиции

![]()

![]()

![]() - собственный капитал - материальные активы

- собственный капитал - материальные активы

Модель распределения активов учитывает источники поступления средств, их специфику, нормы обязательных резервов ЦБ и скорость обращения ресурсов. Например, вклады до востребования по сравнению со срочными вкладами имеют более высокую скорость оборота и требуют более высокую норму первичных резервов, чем против срочных вкладов.

Требования ликвидности для срочных и сберегательных вкладов ниже, поэтому они могут использоваться формирование портфеля кредитов и инвестиций. Займы, как правило, используются для осуществления инвестиций и выдачи крупных, долгосрочных кредитов. Собственный капитал, наконец, используется на приобретение зданий, оборудования, а остаток – на инвестиции и кредиты, т.е. на увеличение доходов банка. Данный метод достаточно эффективен, хотя и у него имеются недостатки. Так, в частности, метод, акцентируя внимание на ликвидности резервов и возможном изъятии вкладов, меньше внимания уделяет возможности удовлетворять кредитные заявки клиентов. Кроме того, если активы и пассивы достигают значительных размеров, разнообразных по структуре, то он не может позволить с минимальными издержками сформировать портфель кредитов и инвестиций.

3) Аналитический метод. Предполагает использование современных моделей математического анализа и симплекс-метода. Он отвечает на 3 вопроса: в чем суть проблемы, каковы варианты решения, какой из них наилучший. Для ЭММ должна быть сформулирована цель, которая должна быть оптимизирована; должны вводиться ограничения по минимизации издержек, риска и ликвидности. Решение такого уравнения поможет менеджеру банка, какую сумму рационально вкладывать в любой вид активов, чтобы получить максимальную прибыль при минимальном риске не выходя за рамки ликвидности.

Данный метод дает преимущества банкам, которые располагают современными информационными банковскими технологиями. Недостатки: дороговизна метода, но если ожидаемые доходы от применения данного метода больше расходов, то он рационален.

Похожие работы

... вопросам высказывают председатель правления "Интербанка" к. э. н. А. Молчанов и профессор д. э. н. А. Тавасиев,принимавшие участие в работе над законопроектом. Эффект оперативного улучшения Закона "О банках и банковской деятельности" не был достигнут, поскольку процедура разработки и принятия законопроекта продолжалась четыре года. Изменения, которые в 1992-1993 годах воспринимались бы как ...

... управления рисками помогут отделению банка повысить доходность своих операций и достичь разумного соотношения доходов с рисками в банковской деятельности. Содержание В соответствии с этой целью в работе ставятся следующие задачи: -раскрыть пути совершенствования управления банковскими активами, пассивами и рисками; -предложить принципы и особенности моделей для улучшения процесса управления ...

... , к примеру, устойчивая потеря банком ликвидности, нарушение сроков внесения средств в ФОР, могут применяться административные меры. Управление и контроль за устойчивостью банковской системы заключается в выполнении банками определенных условий, обеспечивающих выполнение 12 основных нормативов: Н1-минимальная достаточность капитала - соотношение капитала банка и суммарного объема активов, ...

... ) выдачи (приостановления, аннулирования и отзыва) банковской лицензии; - меры принудительного воздействия (меры ответственности) за нарушения в сфере лицензирования банковской деятельности. Установление лицензионного режима осуществления банковской деятельности означает, что: - кредитные организации обязаны получить соответствующую лицензию; - только с момента получения такой лицензии банки ...

0 комментариев