Навигация

Анализ себестоимости 1 ц. ведущих культур в ООО "«Агрофирма» по статьям затрат

53181

знак

0

таблиц

12

изображений

2.4 Анализ себестоимости 1 ц. ведущих культур в ООО "«Агрофирма» по статьям затрат

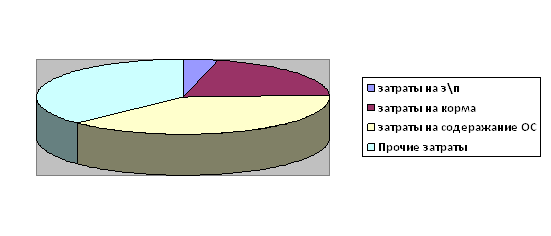

При анализе факторов, влияющих на изменение себестоимости 1ц. продукции, получаемой от возделывания ведущих культур в ООО "«Агрофирма», необходимо изучить причины изменения себестоимости каждого вида продукции по основным статьям затрат. Схема произведенного анализа себестоимости по статьям затрат продукции ведущих культур в ООО "«Агрофирма» приведены в таблице 2.4.1.

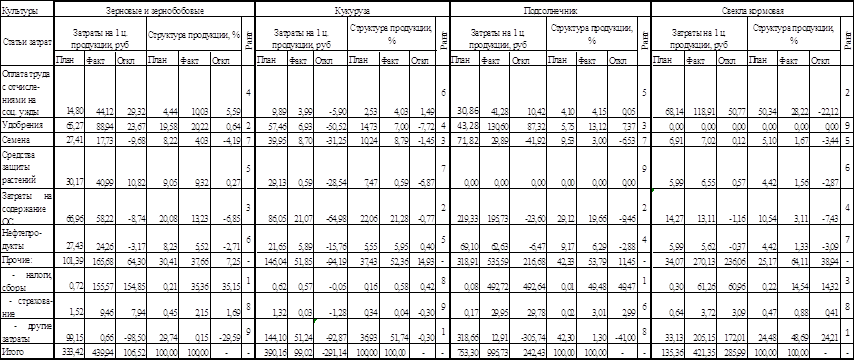

Таблица 2.4.1 - Анализ производства продукции по статьям затрат

По данным данной таблицы можно сделать вывод, что при производстве зерновых и зернобобовых и подсолнечника наибольший удельные вес в общих затратах занимает такая статья затрат, как прочие расходы (37,66% и 53,79% соответственно), а именно – налоги и сборы (35,36% и 49,48% соответственно). При этом происходит ее увеличение на 35,15% и 49,47% соответственно. Это связано с увеличением выплат транспортного налога т налога на загрязнение окружающей среды в пределах нормы.

При производстве кукурузы и кормовой свеклы наибольший удельные вес в общих затратах занимает такая статья затрат, как прочие расходы (52,36% и 64,11%), а именно – другие затраты (51,74% и 48,69%). К ним относятся: аренда помещений, аренда техники, арендная плата за землю, различные услуги, командировочные расходы, подготовка и переподготовка кадров, представительские расходы и т.д. При этом происходит незначительное уменьшение данной статьи затрат на 0,30% и 24,21% соответственно за счет сокращение арендной платы на землю, сокращения расходов на консультационные услуги, представительских расходов, расходов на оплату услуг связи и расходов на рекламу.

При производстве зерновых и зернобобовых затраты на удобрения занимают второе место в удельном весе общих затрат – 20,22%. При этом их удельный вес увеличился на 0,64%. Однако, ожидаемого увеличения урожайности не произошло, в связи с сильной засухой. Третье место в удельном весе затрат при производстве зерновых занимают затраты на содержание основных средств – 13,23%. При этом общий удельный вес данной статьи уменьшился на 6,85% в связи с выбытием основных средств. Четвертое место при производстве зерновых занимает оплата труда с отчислениями на социальные нужды – 10,03%. При этом происходит увеличение ее удельного веса на 5,59%, что может привести к повышению материальной заинтересованности работников, занятых выращиванием данной культуры. На пятом месте в общем удельном весе затрат находятся затраты на средства защиты растений (9,32%). При этом происходит увеличение их удельного веса на 0,27%, что так же, как и увеличение удельного веса затрат на удобрения, могло бы привести к увеличению урожайности зерновых, но из-за сильной засухи не приводит. На шестом месте в общем удельном весе затрат расположены затраты на нефтепродукты (5,52%). При этом происходит уменьшение их удельного веса на 2,71%. Седьмое место в удельном весе затрат при производстве зерновых занимают расходы на семена (4,03%), при этом их удельный вес уменьшается на 4,19%. Восьмое и девятое место занимают затраты на страхование посевов (2,15%) и другие затраты из числа прочих (0,15%).

При производстве кукурузы второе место в удельном весе затрат занимают затраты на содержание основных средств (5,95%). При этом их общий удельный вес увеличивается на 0,4% в связи с увеличением стоимости техники, занятой в производстве данной культуры. Третье место в общем удельном весе затрат занимают семена (8,79%), при этом их общий удельный вес уменьшается на 1,45% в связи с тем, что в базовом 2008 году часть посевов пересевалась. Четвертое место в общем удельном весе затрат при производстве кукурузы занимают удобрения (0,59%), чей удельный вес снижается на 7,72%, что приводит к уменьшению урожайности данной культуры. Пятое место в удельном весе затрат при производстве кукурузы занимают нефтепродукты – 5,95, при чем их удельный вес повысился 0,4%. На шестом месте расположена оплата труда с отчислениями на социальные нужды - 4,03%. При чем происходит увеличение ее удельного веса на 1,49%, что может привести к увеличению материальной заинтересованности работников, занятых возделыванием данной культур. На седьмом месте в общей структуре затрат при производстве кукурузы находятся средства защиты растений – 0,57%. При чем сокращение их удельного веса на 6,87% негативно сказывается на урожайности кукурузы – она снижается. На восьмом месте в общей структуре затрат при возделывании кукурузы занимают налоги и сборы – 0,58%, при чем их удельный вес увеличился на 0,42%. Наименьший удельный вес занимает страхование посевов – 0,04%, при чем удельный вес данной статьи затрат сократился на 0,3%.

При производстве подсолнечника второе место в общем удельном весе затрат занимают отчисления на содержания основных средств. При этом общий удельный вес данной статьи затрат уменьшился на 9,46%. Третье место в общем удельном весе затрат на производство подсолнечника занимают удобрения – 13,12%, при чем их общий удельный вес увеличился на 7,37%, что могло бы привести к увеличению урожайности, если бы предприятие использовало бы средства защиты растений. На четвертом месте в общем удельном весе затрат производства подсолнечника занимают нефтепродукты – 6,29%, чей удельный вес уменьшился на 2,88%. На пятом месте расположена оплата труда с социальным отчислениями, чей удельный вес увеличился на 0,05%, что так же может привести к повышению материальной заинтересованности работников, занятых производством данной продукции. На шестом месте в общем удельном весе затрат расположена такая статья затрат, затраты на страхование посевов – 3,01%, при чем удельные вес данной статьи затрат увеличился на 2,99%. На седьмом месте в общей структуре затрат расположены затраты на семена – 3%, причем их удельный вес уменьшился на 6,53% в связи с уменьшением площади посева. На восьмом месте расположена такая статья расхода, как другие затраты из класса прочих затрат – 1,03%.

При производстве кормовой свеклы второе место в общем удельном весе затрат занимает оплата труда с отчислениями на социальные нужды – 28,22%. При этом ее удельный вес уменьшился на 22,12%, что может привести к снижению материальной заинтересованности работников, занятых производством данной культуры. На третьем месте расположены затраты на выплату налогов и сборов – 14,54%, причем их удельный вес увеличился на 14,32%. На четвертом месте – затраты на содержание основных средств – 3,11%. При чем удельный вес данной статьи затрат уменьшился на 3,43%. На пятом месте – затраты на семена – 1,67%, причем удельный вес данной статьи затрат уменьшился на 3,44% в связи уменьшением площади посева данной культуры. На шестом – средства защиты растений – 1,33%, причем их удельный вес уменьшился на 3,09%, что, однако, не привело к снижению урожайности, хотя удобрения не использовались. Это связано с благоприятными погодными условиями для данного вида культуры. На восьмом месте – расходы на страхование посевов – 0,88%, их удельный вес увеличился на 0,41%.

Похожие работы

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

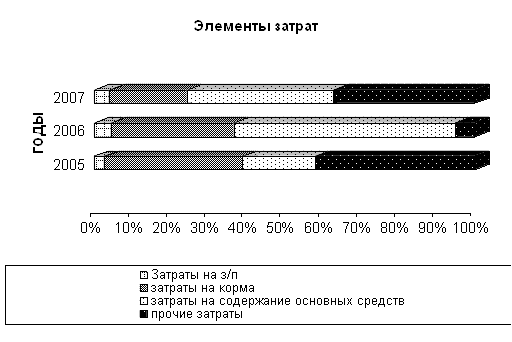

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

... достижения поставленных целей, обеспечивает бесперебойность производства продукции и нормальную устойчивость финансового положения предприятия, гарантирующего его платежеспособность. 2. Современное состояние и анализ деятельности агрофирмы ООО «Денисовка» 2.1. Статистический метод Данные статистики отражают фактическое состояние (уровень) изучаемого явления на определенной ступени ...

... ) аппарат, а затем полученную величину корректируют с учетом других факторов (долгосрочная стратегия предприятия, ограничения по производственным мощностям и пр). 3. Рекомендации по оптимизации величины себестоимости продукции на основе анализа соотношения "затраты - объем - прибыль" 3.1 Деление затрат на постоянные и переменные части и определение показателей маржинального дохода ...

0 комментариев