Навигация

Анализ общей суммы затрат на производство продукции растениеводства

53181

знак

0

таблиц

12

изображений

2.2 Анализ общей суммы затрат на производство продукции растениеводства

Общая сумма затрат на производство продукции, в т.ч. и продукции растениеводства, может изменяться из-за объема производства продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов. При изменении объема производства продукции возрастают только переменные расходы, постоянные расходы остаются неизменными, при условии, что производственные мощности предприятия не меняются. К переменным расходам относятся – сдельная заработная плата производственных рабочих; прямые материальные затраты и услуги.

К постоянным расходам – амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала.

Общие затраты при наличии постоянных и переменных расходов можно выразить уравнением:

ΣЗ=BiXi+Аi, где

З – затраты на производство продукции

А – абсолютная сумма постоянных расходов;

В – уровень переменных расходов на единицу продукции

Х – объем производства продукции

Переменные расходы в себестоимости всего объема продукции растут пропорционально изменению объема производства, зато в расчете на единицу продукции они составляют постоянную величину и рассчитываются:

![]() , где

, где

С – себестоимость 1ц. продукции

А – абсолютная сумма постоянных расходов на 1 га

в – величина переменных расходов на 1 ц

х – объем производства (услуг)

Взаимосвязь объема производства продукции растениеводства и объема суммы затрат должна учитывается при анализе себестоимости как всего объема, так и единицы продукции, сравнивая фактические показатели с плановыми.

Для наглядности и удобства оценки показателей информацию целесообразно свести в таблицу.

За плановые показатели взяты показатели предыдущего года (2008г), отчетный год – 2009 год.

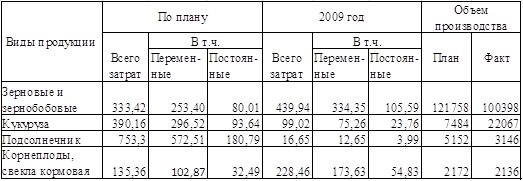

Таблица 2.2.1. – Затраты на 1ц продукции ведущих культур, руб.

Проанализировав данную таблицу, мы видим, что затраты на 1 ц зерновых и зернобобовых, а так же корнеплодов, свеклы кормовой увеличиваются. При чем увеличиваются как постоянные затраты, так и переменные. Так же при этом происходит уменьшение их объема производства. А вот затраты на 1ц кукурузы и подсолнечника резко сокращаются за счет уменьшения постоянных и переменных затрат. При этом объем производства кукурузы резко увеличивается, а объем производства подсолнечника уменьшается.

Выявить причины изменения затрат по каждому виду продукции в целом по предприятию. На изменение общей суммы затрат влияет 4 фактора: объем произведенной продукции, коэффициент выполнения плана (структура), переменные и постоянные затраты.

Методику расчета, позволяющую выявить причины изменения затрат, можно показать используя таблицу.

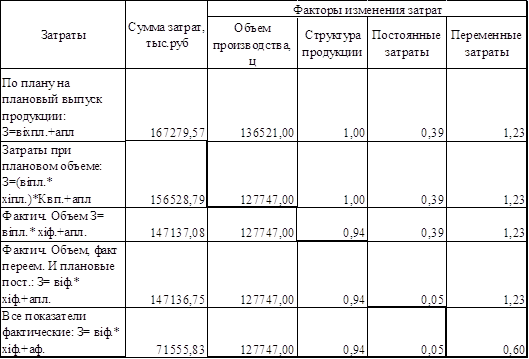

Таблица 2.2.2 - Расчет влияния факторов на изменение общей суммы затрат при производстве с/х продукции.

Определим влияние каждого фактора на изменение затрат.

1) 156528,79 – 167279,57 = -10750,78

Таким образом, сокращение объема производства на 8774 ц повлекло за собой сокращение объема затрат на 10750,78тыс.руб.

2) 147137,08 – 156528,79 = -9391,79

Таким образом, не выполнение плана на 6% повлекло за собой сокращение затрат на 9391,79 тыс.руб.

3) 147136,75 – 147137,08 = -0,33

Таким образом сокращение постоянных затрат на 0,34 тыс.руб повлекло за собой сокращение общего объема затрат на 0,33тыс.руб.

4) 71555,83 – 147136,75 = -75580,92

Таким образом, сокращение переменных затрат на 0,63 тыс.руб. повлекло за собой сокращение общего объема затрат на 75580,92 тыс.руб. Данный фактор оказывает наибольшее влияние на изменение общего объема затрат.

Проверим правильность расчета: сумма всех четырех факторов с учетом знаков должна равняться отклонению фактических затрат в сравнении с плановыми.

1) сумма отклонений = -10750,78 – 10750,78 – 9391,79 – 0,33 – 75580,92 = -95723,82

2) отклонение фактических затрат от плановых = 71555,83 – 167279,57 = - 95723,74

Так как -95723,82 ≈ - 95723,74, значит, расчет влияния факторов на изменение общей суммы затрат при производстве сельскохозяйственной продукции произведен правильно.

2.3 Анализ себестоимости продукции ведущих культур в ООО "«Агрофирма»

На изменение себестоимости 1 ц. продукции сельского хозяйства оказывают влияние объективные и субъективные факторы.

К объективным факторам относятся те факторы, которые не зависят от деятельности предприятия – например рост цен в связи с инфляцией на промышленную продукцию (технику, запасные части, электроэнергию, удобрения) и более высокие темпы оплаты труда по сравнению с его производительностью – как результат инфляции.

К субъективным факторам относятся факторы, связанные с уровнем хозяйствования, использованием имеющихся ресурсов предприятия и выражаются в первую очередь уровнем продуктивности.

При современном уровне технического развития, технологии производства затраты на 1 га посева в разных хозяйствах существенно не различаются, тогда как продуктивность земель имеет более резкие различия. При более низкой урожайности сельскохозяйственных культур больше постоянных затрат приходится на единицу продукции. Меры направленные на повышение продуктивности земли, являются одним из основных источников снижения себестоимости продукции.

Большое влияние на величину себестоимости продукции оказывают уровень механизации производственных процессов, организации труда, степень концентрации, специализации и технологии производства.

Внедрение интенсивных технологий в растениеводстве позволяет увеличить объем производства продукции при одновременном сокращении затрат труда и материальных ресурсов на единицу продукции.

Расчет влияния факторов на изменение уровня себестоимости единицы продукции производится с помощью факторной модели. Поскольку сумма постоянных затрат и объем производства продукции в растениеводстве зависят от размера посевной площади, эти показатели рассчитываются на 1га посевной площади, в результате факторной модели себестоимости продукции будет иметь вид:

![]() ,где

,где

С – себестоимость 1ц продукции;

А(га) – постоянные затраты на 1га;

У(га) – урожайность с 1га;

В(га) – переменные затраты.

S – площадь, занимаемая культурой, га

Произведем расчеты при помощи таблицы.

Таблица 2.3.1 - Расчет влияния факторов на изменение себестоимости отдельных видов продукции

Анализируя данную таблицу, мы видим, что себестоимость зерновых и зернобобовых увеличилась. На это изменение повлияло уменьшение урожайности данной культуры на 7 ц/га, что привело к уменьшению себестоимости на 5591,95 тыс.руб. В результате уменьшения площади, занимаемой культурой на 140 га, общие затраты уменьшились на 5591,95 тыс.руб. В результате увеличения постоянных затрат на 1 ц продукции на 25,58 руб. общая себестоимость увеличилась на 2539,17 тыс.руб. Увеличение переменных затрат на 1 ц производимой продукции на 90,95 руб. привело к увеличению общей себестоимости продукции зерновых и зернобобовых на 8035,42 тыс. руб. Таким образом, совокупное влияние всех этих факторов привело к увеличению себестоимости продукции зерновых и зернобобовых на 2928,84 тыс.руб.

При анализе себестоимости кукурузы мы видим, что уменьшение урожайности данной культуры на 11 ц/га, вызвало уменьшение общей суммы затрат на 580,87 тыс.руб. Увеличение площади, занимаемой данной культурой, на 31 га привело к увеличению ее себестоимости на 1612,75 тыс.руб. Сокращение постоянных затрат на 1 ц продукции на 70,88 руб. привело к уменьшению общей суммы затрат по данной продукции на 1564,89 тыс.руб. Уменьшение переменных затрат на 1 ц продукции на 221,26 руб. привело к уменьшению общих затрат по производству данной культуры на 4884,98 тыс.руб. Таким образом, совокупное влияние всех вышеперечисленных факторов привело к увеличению себестоимости производства кукурузы на 657,16 тыс.руб.

При анализе себестоимости подсолнечника мы видим, что урожайность данной культуры осталась неизменна, а следовательно она не повлияла на изменение общего объема затрат по данной культуре. Сокращение площади, занимаемой данной культурой, на 154 га привело к уменьшению себестоимости подсолнечника на 1740,12 тыс.руб. Резкое сокращение постоянных затрат на 1 ц. продукции на 176,8 руб. привело к уменьшению себестоимости на 501,23 тыс.руб. Сокращение переменных затрат на 1 ц. выпускаемой продукции на 559,86 руб. привело к уменьшению общей себестоимости данной культуры на 1587,2 тыс.руб. Таким образом, совокупное влияние данных факторов привело к уменьшению себестоимости кукурузы на 3833,83 тыс.руб.

При анализе себестоимости корнеплодов, а именно свеклы кормовой мы видим, что увеличение урожайности данной культуры на 26 ц/га привело к увеличению общей суммы затрат по данной культуре на 31,67 тыс.руб. Уменьшение площади, занимаемой данной культурой, на 1 га привело к уменьшению себестоимости на 36,14 тыс.руб. Уличение постоянных затрат на 1 ц производимой продукции на 22,34 руб. привело к увеличению общей суммы затрат по данной культуре на 47,72 тыс.руб. Увеличение переменных затрат на 1 ц производимой продукции на 70,76 руб. привело к увеличению себестоимости данного вида продукции на 151,14 тыс.руб. Таким образом, совокупное влияние всех вышеперечисленных факторов привело к увеличению себестоимости данной культуры на 193,99 тыс.руб.

Похожие работы

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

... достижения поставленных целей, обеспечивает бесперебойность производства продукции и нормальную устойчивость финансового положения предприятия, гарантирующего его платежеспособность. 2. Современное состояние и анализ деятельности агрофирмы ООО «Денисовка» 2.1. Статистический метод Данные статистики отражают фактическое состояние (уровень) изучаемого явления на определенной ступени ...

... ) аппарат, а затем полученную величину корректируют с учетом других факторов (долгосрочная стратегия предприятия, ограничения по производственным мощностям и пр). 3. Рекомендации по оптимизации величины себестоимости продукции на основе анализа соотношения "затраты - объем - прибыль" 3.1 Деление затрат на постоянные и переменные части и определение показателей маржинального дохода ...

0 комментариев