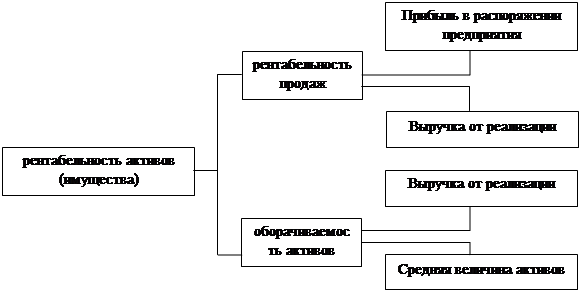

Сущность рентабельности активов

Трехфакторная модель анализа рентабельности

Анализ активов 000 «Саланг». Рентабельность активов

Годы

Рекомендации и мероприятия по улучшению эффективности

Расчет эффективности финансовой деятельности после

Рентабельность производства ■ Рентабельность услуг (по общей прибыли)

Навигация

Расчет эффективности финансовой деятельности после

Анализ рентабельности активов

62929

знаков

14

таблиц

10

изображений

3.2 Расчет эффективности финансовой деятельности после

внедрения предложенного мероприятия

На основании полученных прогнозных результатов финансово-экономической деятельности и полученного баланса на 2007 год рассмотрим, как повлияет реализация предложенного мероприятия на повышение эффективности финансовой деятельности организации.

Для этого, вновь рассчитаем все финансовые коэффициенты и показатели, характеризующие финансовое состояние организации ООО «Саланг» и эффективность её деятельности (см. п. 1.2).

Проведём анализ прогнозной прибыли и рентабельности организации в 2007 году.

Прогнозные показатели прибыли организации ООО «Саланг» представлены в таблице 11.

Таблица 11

Прогнозные показатели прибыли ООО «Саланг» на 2007 год

| Наименование показателя | Годовое значение, млн. руб. | Динамика, | |||||||

| % | абс. ед. | ||||||||

| 2006 | 2007(прогноз) | 07/06 | 07/07 | ||||||

| Прибыль (убыток) от реализации | 219,0 | 355,3 | 162,2 | 136,3 | |||||

| Прибыль (убыток) от операционных доходов и расходов | -125,0 | 440,0 | -352,0 | 565,0 | |||||

| Прибыль (убыток) от внереализационных доходов и расходов | -8,0 | -5,0 | 62,5 | 3,0 | |||||

| Прибыль (убыток) за отчётный период | 86,0 | 790,3 | 919,0 | 704,3 | |||||

| 11ало1 и и платежи из прибыли | 74,0 | 296,7 | 400,9 | 222,7 |

| ||||

| Нераспределённая прибыль (непокрытый убыток) | 12,0 | 493,6 | 4113,3 | 481,6 |

| ||||

Данные таблицы 11 свидетельствуют, что реализация предложенного мероприятия приведёт к значительному росту прибыли ООО «Саланг» в 2007 году по сравнению с 2006.

На основании данных таблицы 11 построим диаграмму динамики прогнозных показателей прибыли организации ООО «Саланг» на 2007 год (рисунок 7, приложение).

Прогнозные показатели рентабельности организации ООО «Саланг» представлены в таблице 12 .

Значения всех рассчитанных показателей рентабельности имеют тенденцию к росту, т.е. организация после реализации предложенного мероприятия сможет работать более эффективно.

Таблица 13 Прогнозные показатели рентабельности ООО «Саланг» на 2007 год В процентах

![]()

![]() Наименование показателя

Наименование показателя

2006

Годовое значение

![]() 2007 (прогноз)

2007 (прогноз)

![]()

![]() Рентабельность производства

Рентабельность производства

7,29

57,25

![]() Рентабельность услуг (по общей прибыли)

Рентабельность услуг (по общей прибыли)

3,31

23,50

![]()

![]() Рентабельность услуг (по чистой прибыли)

Рентабельность услуг (по чистой прибыли)

0,46

14,68

![]() Рентабельность продаж (по общей прибыли)

Рентабельность продаж (по общей прибыли)

2,47

17,47

![]()

![]() Рентабельность продаж (по чистой прибыли)

Рентабельность продаж (по чистой прибыли)

0,34

10,91

![]() Рентабельность собственного капитала

Рентабельность собственного капитала

| Рентабельность заёмного капитала | 8,33 | 278,68 |

| Рентабельность активов | 1,44 | 52,27 |

| Рентабельность реальных активов | 2,75 | 115,27 |

| Рентабельность оборотных активов | 2,11 | 66,49 |

1,41

64,33

Так рентабельность продаж увеличится с 0,34 % до 10,91 %, что подтверждает спрос на продукцию. Рентабельность основной деятельности составит 14,68 % в 2007 году, что на 14,22 % больше чем в 2006 году.

На основании данных таблицы 23 построим диаграмму динамики прогнозных показателей рентабельности организации ООО «Саланг» на 2007 год (рисунок 18).

Период, год

Похожие работы

... Какие факторы влияют на результаты деятельности предприятий? И в чём причины таких расхождений? Для того чтобы выделить факторы, влияющие на эффективность деятельности предприятий, я использовала факторный анализ рентабельности, известный как система Дюпона. Система Дюпона особенно ценна в принятии конкретных решений. С помощью этого инструмента можно анализировать решения о ценах, вложениях в ...

... группы. Факторы повышения рентабельности зависят от единых экономических явлений и процессов. 2. Анализ рентабельности объема производства ЧУП «Цветлит» 2.1 Экономико-организационная характеристика объекта исследования Объектом исследования является частное унитарное предприятие «Цветлит». Полное наименование предприятия – Гродненское учебно-производственное унитарное предприятие «Цветлит ...

... где – рентабельность реализованной продукции; – коэффициент фондоотдачи; – коэффициент финансовой зависимости характеризующий структуру средств завода. Таблица 6 Данные для факторного анализа рентабельности собственных средств ОАО «Мозырский НПЗ» Наименование показателя Обозна-чение 2007 г. 2008 г. Откло- нение (+,-) 1. Чиста прибыль, млн. р. 66392,0 145632,0 +79240 ...

... технологических цепочек; применения общестатистических методов (корреляции, индексного, табличного, графического и др.) к новому объекту исследования — ФПГ. 2. Методика статистического анализа функционирования финансово-промышленной группы и ее технологических цепочек, включающая, разработанные на основе аддитивных, мультипликативных и смешанных моделей, алгоритмы статистического анализа ...

0 комментариев