Навигация

Факторный анализ рентабельности активов

38949

знаков

13

таблиц

1

изображение

Содержание

Введение

1.Теоретическая часть

1.1 Прибыль как показатель эффекта хозяйственной деятельности

1.2 Факторный анализ общей (бухгалтерской) прибыли до налогообложения

1.3 Факторный анализ прибыли от реализации продукции

1.4 Показатели оценки рентабельности продаж

1.5 Моделирование и факторный анализ прибыли и рентабельности

1.6 Рентабельность капитала (активов) организации как показатель эффективности хозяйственной деятельности

1.7 Основные факторы и пути повышения рентабельности активов организации

2.Практическая часть

Заключение

Список литературы

Приложение (таблицы 1, 2, 3,4)

Введение

В настоящее время, на российском рынке, как и на многих других развивающихся рынках, необходимым условием для менеджеров в принятии обоснованных финансовых решений является проведения анализа прибыли и рентабельности. В таких условиях представляется разумным пользоваться достаточно простыми инструментами, которые позволяют получить представление о финансовом состоянии и финансовой стратегии предприятий.

Целью моей работы является факторные анализ прибыли и рентабельности. На основе этого, используя методику факторного анализа рентабельности активов, я проведу исследование конкурентных стратегий предприятий в период с 2003 по 2005 годы.

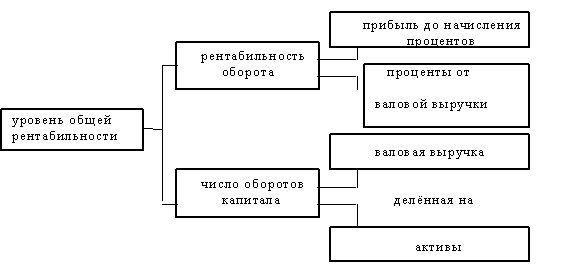

Для расчёта рентабельности активов, через рентабельность продаж и оборачиваемость активов, использовалась двухфакторная модель Дюпона.

Для проведения исследований я выбрала группу российских предприятий, представляющих пищевую промышленность. С выбором отрасли мне помогли определиться следующие факторы:

· Ориентация на внутренний рынок,

· Открытость и доступность финансовой отчётности,

· Наличие большого количества предприятий,

· Невысокая степень монополизации,

· Отсутствие тарифного регулирования со стороны государства,

· Ориентация на конечный потребительский спрос.

· Сравнительно короткий производственный цикл,

В теоретической части своей работы, я приведу методику проведения факторного анализа (в частности анализа рентабельности активов и собственного капитала), который может быть использован для анализа финансовой деятельности предприятия.

В практической части, я использовала методику факторного анализа рентабельности активов Дюпона. Применяя её к пищевой промышленности, я на основе своего анализа я постараюсь дать характеристику этой отрасли в период 2003-2005 гг., которую я кратко изложу в заключении.

1. Теоретическая часть 1.1 Прибыль как показатель эффекта хозяйственной деятельности

Прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществление предпринимательской деятельности; прибыль представляет собой разность перед совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

Прибыль – это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса. Сущность рассматриваемой экономической категории заключается в том , что необходимый уровень прибыли – это:

· основной внутренний источник текущего и долгосрочного развития организации;

· главный источник возрастания рыночной стоимости организации;

· индикатор кредитоспособности организации;

· главный интерес собственника поскольку он обеспечивает возможность возрастания капитала и бизнеса;

· индикатор конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли;

· гарант выполнения организацией своих обязательств перед государстовм, источник удовлетворения социальных потребностей общества.

1.2 Факторный анализ общей (бухгалтерской) прибыли до налогообложения

Вообще, факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных ( в данном случае) приемов исследования.

Итак, балансовая прибыль учитывает финансовые результаты от реализации продукции, прочей реализации, внереализационных операций.

Основными задачами анализа прибыли до налогообложения являются:

· оценивание прогноза прибыли;

· изучение состава и структуры прибыли в динамике;

· выявление и количественное влияние факторов, формирующих прибыль;

· выявление резервов роста прибыли;

· а так же разработка рекомендаций по наиболее эффективному формированию и использованию прибыли с учётом перспектив развития предприятия.

В процессе анализа изучают состав и динамику прибыли отчётного года; устанавливают факторы, определяющие уровень прибыли; оценивают влияние выделенных факторов.

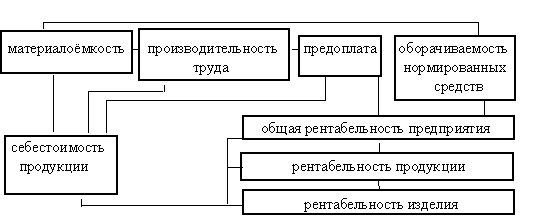

Схема факторного анализа прибыли до налогообложения, согласно которой на изменение прибыли влияют многие факторы, представлена на схеме 1. Количественно измеряют влияние факторов 1-го, 2-го и 3-го порядка (рис 2). Влияние факторов 1-го и 3-го порядка оценивается путём сравнения базовых и отчётных данных. Для оценки влияния фактором 2-го порядка используются методы факторного анализа, например, цепной подстановки.

Прибыль до налогообложения:

· прибыль от продаж: а) объём продажи продукции

-изменение переходящих остатков ГП

-выпуск ГП

-неоплаченная отгруженная ГП

б) структура товарной продукции

в) себестоимость продукции

г)цены реализации

-количество товарной продукции

-рынки сбыта продукции

-изменение цен рынка сбыта продукции

-инфляционные процессы

· прибыль от прочей реализации:

-прибыль от реализации ТМЦ

-прибыль от реализации ОС и НМА

· внереализационные финансовые результаты

-прибыль от долевого участия

-прибыль от сдачи в аренду ОС и земли

-полученные и уплаченные штрафы и пени

-убытки от списания Дт задолженности

-убытки от стихийных бедствий

-доходы по акциям, облигациям депозитам

-доходы и убытки по валютным операциям

Похожие работы

... показателей в перспективе. 3. Методика факторного анализа показателей рентабельности организации Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен (Ц) и себестоимости (С) единицы продукции: Ri = (Цi – Сi) / Сi = Цi / Ci – 1 Факторный анализ рентабельности отдельных видов продукции выполняется на основе представленных данных. Форма таких ...

... разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. Например, для анализа общей рентабельности (рентабельности активов) можно использовать -трех- или пятифакторную модель. Чтобы упростить модель, затраты на производство и реализацию продукции сводят к затратам на ...

... технологических цепочек; применения общестатистических методов (корреляции, индексного, табличного, графического и др.) к новому объекту исследования — ФПГ. 2. Методика статистического анализа функционирования финансово-промышленной группы и ее технологических цепочек, включающая, разработанные на основе аддитивных, мультипликативных и смешанных моделей, алгоритмы статистического анализа ...

... о прибылях и убытках» [27, с. 99]. актив рентабельность деятельность продажа Глава 2. Анализ рентабельности деятельности ОАО «БПЗ» 2.1 Краткая характеристика ОАО «БПЗ» Полное фирменное наименование предприятия: Открытое акционерное общество «Барнаульский пивоваренный завод». Сокращенное фирменное наименование : ОАО «БПЗ» Предприятие образовано путем акционирования государственного ...

0 комментариев