Навигация

Анализ калькуляции себестоимости на основе нормативов затрат и анализа отклонений

37182

знака

3

таблицы

0

изображений

1.5 Анализ калькуляции себестоимости на основе нормативов затрат и анализа отклонений

При установлении нормативных затрат на продукт оценивают плановые затраты труда, материалов и накладные расходы. Затем нормативные затраты труда, материалов и накладные расходы суммируют, получая таким образом нормативные затраты на производство продукта. Существуют два основных подхода определения нормативных затрат:

- по фактическим данным прошлых периодов оценивается использование труда и материалов;

- нормы устанавливаются на основе технического анализа.

При техническом анализе подробно обсчитывается каждая операция для каждого продукта. Эти нормы получили название технически обоснованные нормы.

Фактические данные о затратах прошлых периодов использовать не рекомендуется, так как в установленные нормы этих затрат могут быть включены прошлые отклонения. Однако на практике этот подход широко используется.

Рассмотрим, как устанавливаются технически обоснованные нормы.

Нормы на материалы основываются на спецификациях изделия, которые определяются в ходе разработки технологического процесса. При разработки технологии устанавливают, какие материалы необходимо использовать для изготовления продукции, согласно конструктивных особенностей, переносимой нагрузки и требований качества.

Определяется, какое количество материалов будет использовано с учетом неизбежных потерь в производстве.

В последующем нормативное количество материалов умножается на соответствующие цены.

Анализ отклонения проводится путем сравнения нормативной цены и фактической цены закупок.

Разница умножается на количество закупаемого материала.

Аналогичным образом проводится анализ отклонения по использованию материала.

Установление нормы трудозатрата также происходит при разработки технологического процесса, в ходе этого определяется расчетное время выполнения операции и сложность работ, которая в свою очередь соответствует определенному квалификационному разряду.

Следующим шагом является анализ всех видов деятельности по различным операциям. Каждую операцию анализируют и вычисляют допустимое время, обычно после изучения действий работников в процессе труда и затрат времени.

Типичная процедура изучения этих действий и затрат времени заключается в анализе каждой операции и направлена на устранение любых излишних элементов и определения наиболее эффективного метода выполнения операции. Затем стандартизируются наиболее эффективные методы выполнения работ, использования оборудования и условия труда. Далее измеряют, определяют время (в нормо-часах), которое в среднем требуется рабочему для выполнения работы. Потери времени, которые неизбежны, включаются в нормо-часы.

Отклонения по труду – отклонение по объему затрат труда основных производственных рабочих.

Возможными причинами отклонения могут быть:

- материалы низкого качества;

- разная сложность работ;

- плохое техническое обслуживание оборудования;

- использование нового оборудования или инструментов и изменение производственных процессов.

Широкое применение получили нормы накладных расходов. Определение отдельных ставок для постоянных и переменных накладных расходов существенно для планирования контроля. Обычно нормативная ставка распределения накладных расходов базируется на ставке на час труда основных производственных рабочих или работы машин.

Основное отличие учета накладных расходов при системе калькуляции себестоимости по нормативным издержкам от учета при других системах исчисления себестоимости заключается в том, что производственные накладные расходы рассчитываются по почасовым ставкам распределения накладных расходов, умноженным на нормо-часы, а не на фактически отработанное время.

При определении нормативных затрат возникает проблема требований к нормам. Должны ли они отражать результаты деятельности в идеальных условиях, безошибочную работу или легко достижимые результаты. Нормы затрат подразделяются на категории:

- основные нормы;

- идеальные нормы;

- текущие достижимые нормы.

Основные нормы затрат - постоянные нормы, которые остаются неизменными на протяжении длительных периодов. Главное преимущество основных норм заключается в том, что они обеспечивают базу для сравнения фактических затрат в течении ряда лет с одними и теми же нормами, таким образом могут быть установлены тенденции эффективности за период. Когда изменяются методы производства, уровни цен или другие релевантные факторы, то основные нормы не очень полезны, так как они не отражают текущие запланированные затраты, основные нормы затрат используются редко.

Идеальные нормы – нормы для деятельности в идеальных условиях. Идеальные нормативные затраты – это минимальные затраты, которые возможны в условиях самой эффективной деятельности. На практике идеальные нормы вряд ли могут быть достижимы, но они полезны менеджерам, обеспечивая наилучшее стимулирование. Практика показывает, что достичь таких норм считается невозможным и поэтому они перестают быть целью. По этой причине идеальные нормы используют редко.

Текущие достижимые нормы затрат отражают затраты, которые должны формироваться в условиях эффективной деятельности. Достичь их трудно, но возможно и легче, чем идеальных, потому что при использовании достижимых норм определяются допустимые отклонения на обычную порчу ресурсов, поломку машин и потерянное время. На практике текущие достижимые нормы применяются чаще всего, так как они обеспечивают приемлемую базу изменения отклонений от цели, за достижение которой несут ответственность работники. Тот факт, что эти нормы представляют собой цель, которая реально может быть достигнута в условиях эффективной деятельности, но не слишком легко, показывает, что это лучшая база, с которой должны сравниваться фактические затраты.

Кроме того, достижимые нормы могут быть использованы при планировании, так как они представляют собой цели, которые должны быть достигнуты. Предпочтительно составить общую финансовую и кассовую консолидированную сметы по данным нормам. Ясно, что не следует использовать в этих сметах идеальные нормы, которые вряд ли будут достигнуты. Таким образом, применение достижимых норм ведет к экономии ресурсов, так как они могут быть использованы как для планирования, так и для контроля.

Похожие работы

... достигнута за счет применения более дешевого конструкционного материала (ковкого чугуна) вместо стали для изготовления деталей изделия, а также за счет уменьшения внешнего радиуса фланцев. 3. УПРАВЛЕНИЕ ЗАТРАТАМИ. 3.1. Калькуляция себестоимости изделия. На основе рассчитанных выше производственных затрат в форме 8 составляется калькуляция себестоимости изделия. Форма ...

... и всестороннего анализа хозяйственной деятельности производственных подразделений. Развитие нашей экономики постоянно создает предпосылки для широкого использования экономического анализа в управлении внутрипроизводственными подразделениями предприятий. Значительно усиливаются и усложняются кооперированные связи между подразделениями предприятий, вследствие этого увеличивается зависимость ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

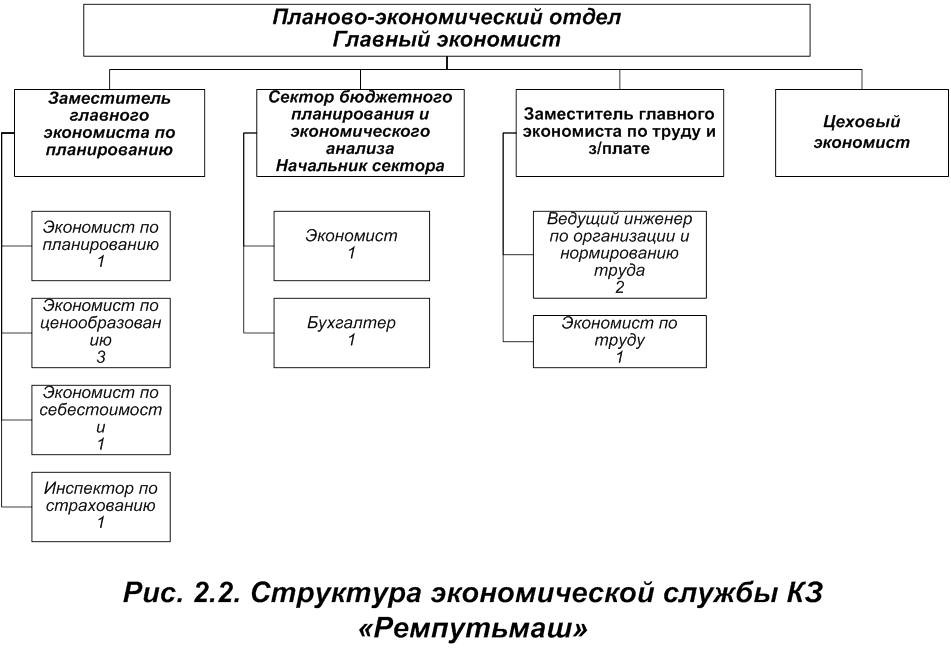

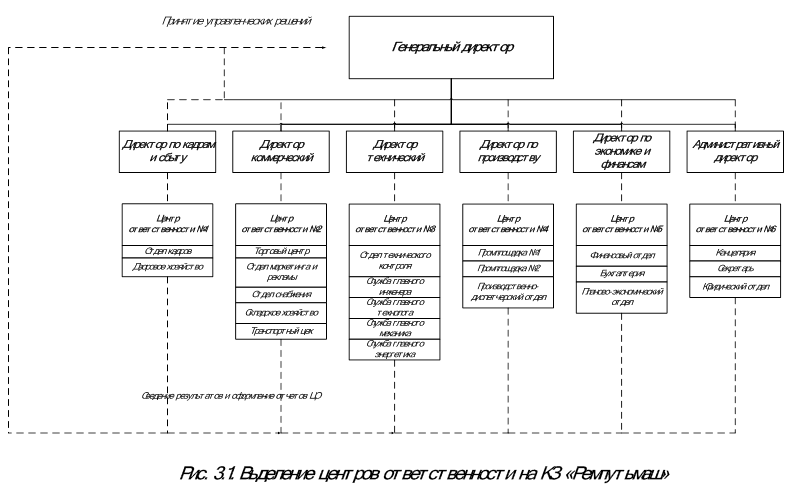

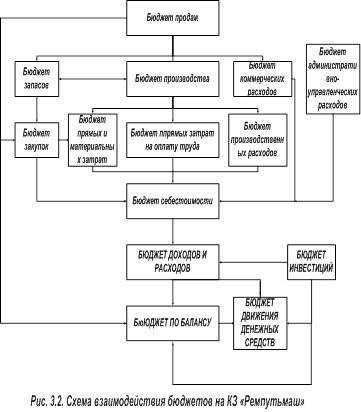

... электроэнергии. В целях снижения затрат на ее оплату предлагается установить счетчики по каждому производственному участку, а не по корпусам, как это происходит сейчас. Глава 3. Совершенствование управления затратами предприятия посредством внедрения процессов бюджетирования. 3.1. Внедрение бюджетирования на КЗ «Ремпутьмаш» Как уже говорилось в первой главе, в настоящее время в системе ...

0 комментариев