Навигация

Анализ и управление затратами и себестоимостью

37182

знака

3

таблицы

0

изображений

Министерство экономического развития и торговли РФ

Российский государственный торгово-экономический университет

Воронежский филиал

Курсовая работа

кафедра: Бухгалтерского учета анализа и аудита.

на тему:

«Анализ и управление затратами и себестоимостью»

Выполнила: Соловьева Е.А.

Проверила: доцент, к.э.н.

Бухонова Надежда Митрофановна

Воронеж 2009/10

Содержание

Введение

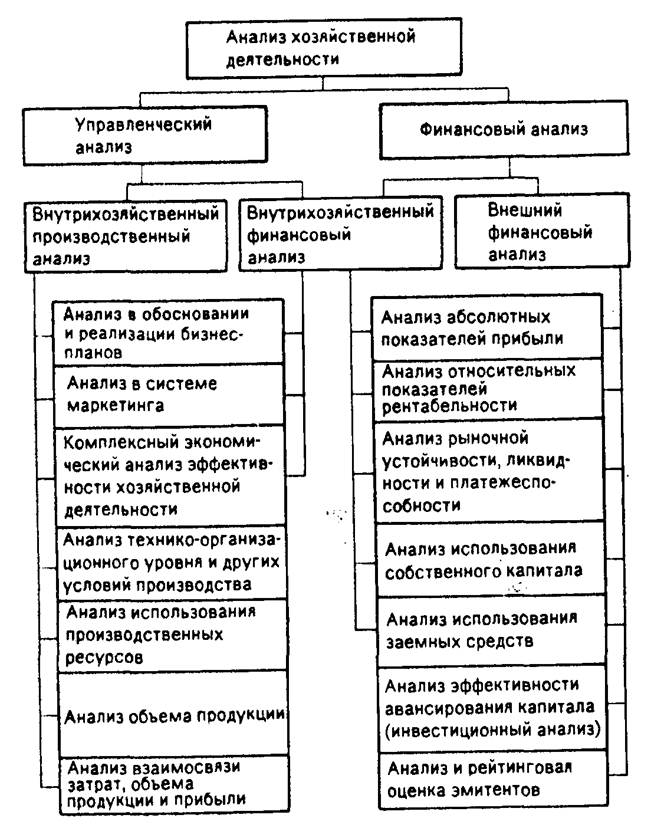

1. Теоретическая часть

1.1 Основные направления анализа себестоимости

1.2 Анализ прямых материальных затрат

1.3 Анализ прямой заработной платы

1.4 Анализ косвенных затрат

1.5 Анализ калькуляции себестоимости на основе нормативов затрат и анализа отклонений

1.6 Определение резервов снижения себестоимости продукции

2. Аналитическая часть

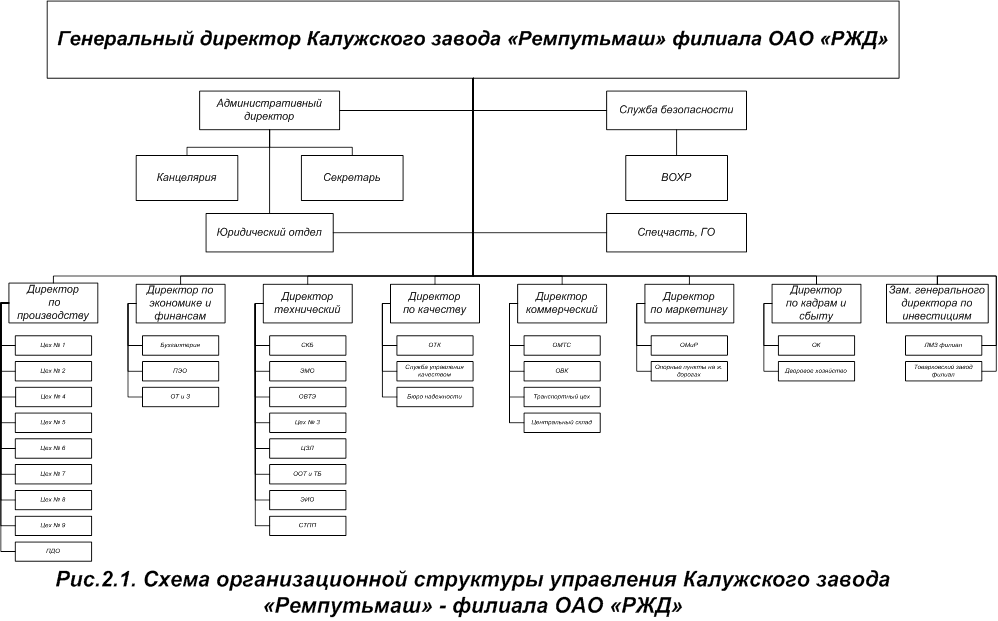

2.1 Характеристика предприятия. Анализ активов и пассивов предприятия

2.2 Анализ платежеспособности и финансовой устойчивости предприятия

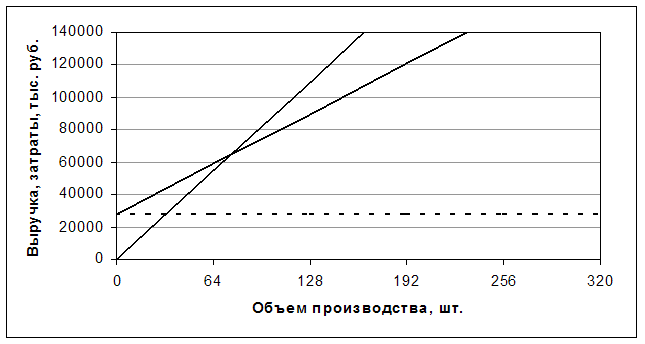

2.3 Анализ и управление затратами и себестоимостью

Заключение

Список литературы

Приложение

Введение

В настоящее время в России развивается производство, а вместе с ним рынок и экономика страны. Если раньше в начале девяностых годов при дефиците товаров не стояла острая проблема реализации продукции, то сегодня можно сказать, что она существует. С процессом наполнения рынка товарами и услугами растет конкуренция, что заставляет каждого участника рынка бороться за свое место. В конкуренции побеждает тот, у кого выше качество и ниже цена на продукцию или услугу. Именно эти два основных фактора влияют на исход борьбы, а резерв улучшения этих факторов как раз и заключены в себестоимость.

Большинства коммерческих предприятий, прежде чем начать свое производство, в качестве основной цели ставят получение прибыли. Прибыль предприятия во многом зависит от цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования, в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя — она выравнивается автоматически. Другое дело — затраты, формирующие себестоимость продукции. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Естественно, чем выше затраты, тем ниже прибыль и наоборот. То есть между этими показателями существует обратная функциональная связь. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом управлении.

Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятии. В обобщенном виде себестоимость продукции отражает все стороны хозяйственной деятельности предприятий, их достижения и недостатки. Можно отметить, что себестоимость применяется для исчисления национального дохода в масштабах страны, является одним из основных факторов формирования прибыли, является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов управления. Себестоимость продукции неразрывно связана почти со всеми показателями хозяйственной деятельности предприятия, и они получают в ней свое отражение. С этой точки зрения этот показатель обобщает качество всей работы предприятия.

Успех фирмы зависит от формирования себестоимости по нескольким причинам:

1) затраты на производство изделия выступают важнейшим элементом при определении справедливой и конкурентоспособной продажной цены;

2) информация о себестоимости продукции лежит в основе прогнозирования и управления производством и затратами;

3) знание себестоимости необходимо для определения рентабельности отдельных видов продукции и производства в целом, определения оптовых цен на продукцию, осуществления внутрипроизводственного хозрасчета.

В себестоимости продукции отражаются достижения и недостатки в любой области хозяйственной деятельности предприятия. Важность этого показателя особенно усиливается, в связи с большим объемом производства и непрерывным его ростом, так как при этом снижение одного из элементов затрат себестоимости приводит к росту конкурентоспособности и рентабельности продукции.

Снижение себестоимости является фактором повышения рентабельности, роста денежного накопления, достижения экономического эффекта и, следовательно, успеха предприятия. На средства экономии, получаемые путем снижения себестоимости, осуществляется значительная часть затрат по расширению и совершенствованию производства. Каждое предприятие должно уделять повышенное внимание анализу и управлению себестоимости продукции, понимая роль этого показателя в оценке его деятельности.

Целью исследования является объективная оценка уровня и динамики себестоимости продукции, выявление путей ее снижения, а также определение резервов направленных на снижение затрат на производство и реализацию продукции.

Похожие работы

... достигнута за счет применения более дешевого конструкционного материала (ковкого чугуна) вместо стали для изготовления деталей изделия, а также за счет уменьшения внешнего радиуса фланцев. 3. УПРАВЛЕНИЕ ЗАТРАТАМИ. 3.1. Калькуляция себестоимости изделия. На основе рассчитанных выше производственных затрат в форме 8 составляется калькуляция себестоимости изделия. Форма ...

... и всестороннего анализа хозяйственной деятельности производственных подразделений. Развитие нашей экономики постоянно создает предпосылки для широкого использования экономического анализа в управлении внутрипроизводственными подразделениями предприятий. Значительно усиливаются и усложняются кооперированные связи между подразделениями предприятий, вследствие этого увеличивается зависимость ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

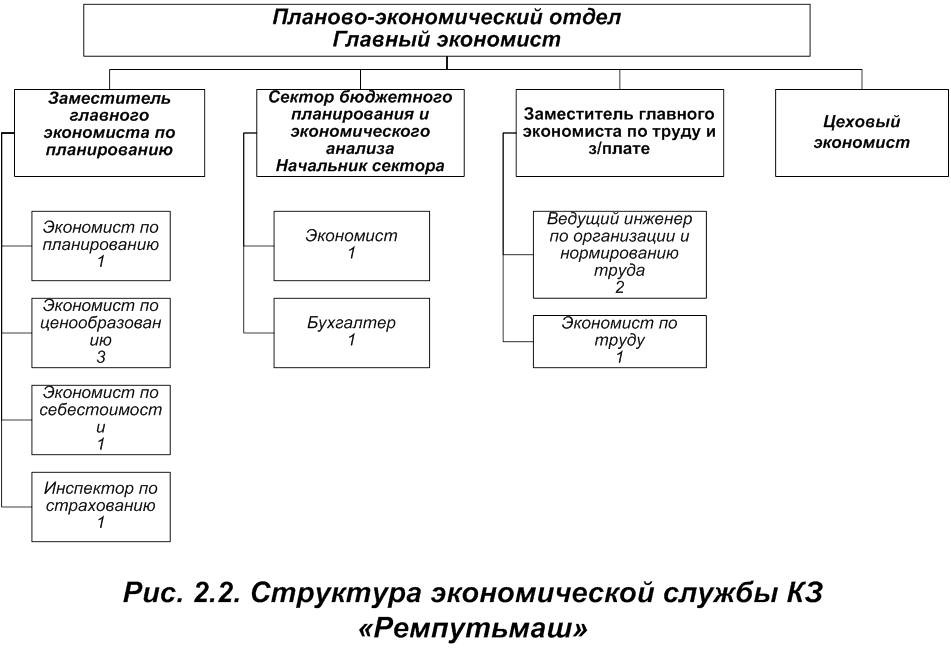

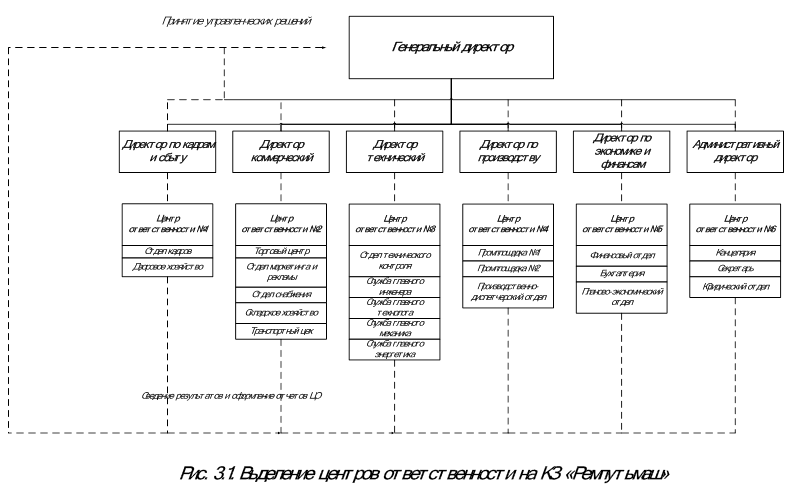

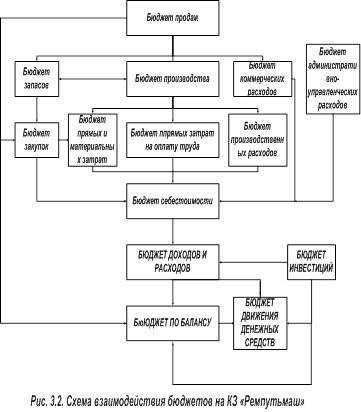

... электроэнергии. В целях снижения затрат на ее оплату предлагается установить счетчики по каждому производственному участку, а не по корпусам, как это происходит сейчас. Глава 3. Совершенствование управления затратами предприятия посредством внедрения процессов бюджетирования. 3.1. Внедрение бюджетирования на КЗ «Ремпутьмаш» Как уже говорилось в первой главе, в настоящее время в системе ...

0 комментариев