Имущество и другие производственные ресурсы СПК "Восход"

Специализация производства и его основные результаты

ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ПОДХОДЫ К УЧЕТУ И АНАЛИЗУ АВТОТРАНСПОРТНОГО ОБСЛУЖИВАНИЯ

Организационные основы бухгалтерского учета и анализа

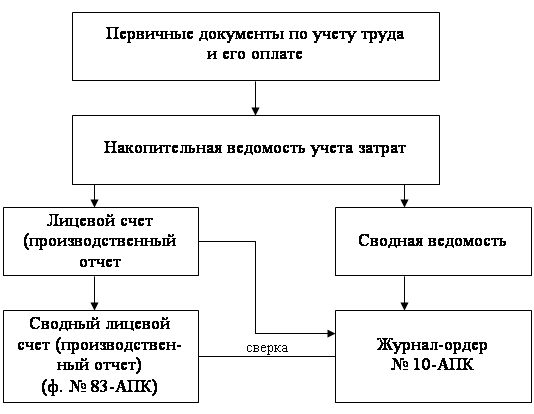

Учетные документы, используемые в автотранспортном

Учет затрат и калькулирование себестоимости работы

Недостатки в учете и анализе работы автогаража

Учет и анализ затрат по автогаражу и объемов услуг

Анализ и использование резервов повышения эффективности

Навигация

Учет и анализ затрат по автогаражу и объемов услуг

Анализ деятельности автотранспортного подразделения сельскохозяйственного предприятия и обоснование мероприятий учетно-аналитического характера, направленных на дальнейшее улучшение работы автогаража хозяйства

121343

знака

22

таблицы

1

изображение

4.2. Учет и анализ затрат по автогаражу и объемов услуг,

оказанных своему хозяйству и сторонним заказчикам

Прежде всего предложили ввести регулярную производственную отчетность по затратам автогаража предприятия, основанную на обобщении учетных документов, оформляемых бухгалтером-диспетчером. В форму такой отчетности решили включить следующие статьи затрат: 1) заработную плату водителей и других работников подразделения (с указанием затраченных ими человеко-дней и человеко-часов); 2) начисления ЕСН на заработную плату (с выделением) из суммы, начисленной в федеральный бюджет, взносов в Пенсионный фонд России для финансирования страховой и накопительной части трудовой пенсии; 3) нефтепродуктов; 4) запасных частей и ремонтных материалов; 5) текущий ремонт основных средств; 6) амортизации основных средств; 7) прочих прямых расходов. При этом все суммы по указанным статьям расходов решили разделять между четырьмя группами автомобилей СПК "Восход": 1) грузовыми; 2) легковыми; 3) специализированными; 4) автобусами. Информацию решили отразить нарастающим итогом до отчетного месяца и за отчетный месяц. Пример предложенной формы представлен в таблице 13.

Таблица 13 отражает показатели затрат в тысячах рублей. Фактически они должны приводиться в рублях. Здесь такая единица измерения (тыс.руб.) принята для компактности и удобства размещения всех показателей на одном листе. В реальной практике данная таблица была выполнена на двойном листе.

Из таблицы 13 видно, что все затраты сгруппированы по типам автомобилей (грузовые, легковые, специальные, автобусы), а также по статьям затрат: зарплата, ЕСН, ГСМ, запчасти, амортизация, прочие, затраты по управлению и организации производства. Все затраты накапливаются по дебету счета 23 субсчета 4 "Автомобильный транспорт" в корреспонденции с кредитом счетом, отражающих перечисленные выше затраты. При этом отдельной строкой выделены взносы в ПФР, не включаемые в общую сумму затрат, так как сумма взносов формируется путем соответствующего уменьшения суммы ЕСН, направляемого в федеральный бюджет. Для компактности объединены два субсчета перечислений в ФОМС - федеральный и территориальный. Все затраты приводятся с начала года до начала отчетного месяца и за отчетный месяц. Здесь приведены данные за 11 месяцев 2002 г. и за декабрь этого года.

Структура годовых затрат по грузовому парку приведена в таблице 14.

Из табл.14 видно, что основные виды расходов, возникающих при эксплуатации грузовых автомобилей, связаны с приобретением ГСМ (45,5 % всех расходов) и заработной платой с начислениями по ЕСН (36,8 % всех расходов). В сумме по указанным статьям расходуется 82,3 % всех денежных средств, обеспечивающих использование грузовиков. Расходы на амортизацию представляются заниженными. По-видимому, сказались способы переоценки основных средств, в процессе которой первоначальная стоимость старых по вводу в эксплуатацию грузовых машин СПК "Восход" была умножена на невысокий коэффициент восстановления прежней стоимости. Правда, услуги по ремонту и по приобретению запчастей также относительно невысоки. Это можно объяснить бережным отношением водителей к своим машинам и их относительно невысокой загрузкой. Об этом можно судить по среднему показателю выработанных на одну машину тонно-километров (69,8 тыс.ткм).

Приведенная в таблице 14 структура себестоимости затрат свидетельствует о том, что наиболее рациональными способами повышения эффективности использования грузового автотранспорта в СПК "Восход" могло бы быть уменьшение при-

Таблица 14 -

Структура себестоимости работ грузовых автомобилей

в СПК "Восход" в 2002 г.

| Статьи затрат | Сумма, | В % |

| Всего затрат | 950,9 | 100 |

| В том числе: зарплата | 277,3 | 29,2 |

| Начисления ЕСН | 72,3 | 7,6 |

| Нефтепродукты | 432,2 | 45,5 |

| Запасные части и ремонтные материалы | 69,7 | 7,3 |

| Услуги по ремонту | 18,1 | 1,9 |

| Амортизация | 25,7 | 2,7 |

| Прочие прямые затраты | 32,5 | 3,4 |

| Общепроизводственные и общехозяйственные расходы | 23,1 | 2,4 |

| Сделано тыс.ткм | 1047 | х |

| Себестоимость 1 ткм, руб. | 0,91 | х |

мерно на 20 % общей численности автомобилей (с 15 до 12) при сохранении и даже определенном увеличении объема грузоперевозок (тонно-километров) путем введения в действие факторов, показанных на рис.2. В этом случае могла бы возникнуть некоторая экономия расходов ГСМ, а также постоянных затрат, относимых на единицу работ.

Похожие работы

... в нижнем левом углу Справки. Справки подписывались и руководителем хозяйства - Сергеем Владимировичем Девтеревым. Сведения о доходах физически лиц - работников хозяйства - представляются ООО "ДВВ-Агро" в ИМНС по Кущевскому району Краснодарского края в виде файла, структура которого установлена решениями вышестоящих налоговых органов. Файл состоит из заголовка файла и отдельных документов, каждый ...

0 комментариев