ПОНЯТИЕ ФИНАНСОВОГО АНАЛИЗА

БУХГАЛТЕРСКИЙ БАЛАНС КАК ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Получение информации о способности предприятия зарабатывать прибыль

МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА БУХГАЛТЕРСКОГО БАЛАНСА

ОЦЕНКА ДИНАМИКИ СОСТАВА И СТРУКТУРЫ БАЛАНСА ООО «Грифон»

АНАЛИЗ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ООО «Грифон»

РЕКОМЕНДАЦИИ ПО РАЗРАБОТКЕ ФИНАНСОВОЙ ПОЛИТИКИ ООО «Грифон»

РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ СИСТЕМЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ООО «Грифон»

Навигация

МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА БУХГАЛТЕРСКОГО БАЛАНСА

Анализ бухгалтерского баланса

137286

знаков

19

таблиц

1

изображение

2.2. МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА БУХГАЛТЕРСКОГО БАЛАНСА.

Общая оценка структуры и динамики статей бухгалтерского баланса

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

Например, уменьшение (в абсолютном выражении) валюты баланса за отчетный период свидетельствует о сокращении предприятием хозяйственного оборота. Установление факта сворачивания хозяйственной деятельности требует проведения анализа его причин (сокращение платежеспособного спроса на товары, работы, услуги организации, ограничение доступа на рынки необходимого сырья и материалов, включение в хозяйственный оборот дочерних предприятий за счет материнской компании и т.д.). Анализируя увеличение валюты баланса за отчетный период, необходимо учитывать влияние переоценки основных фондов, когда увеличение их стоимости не связано с развитием производственной деятельности. Следует также уточнить, является ли увеличение валюты баланса следствием только лишь удорожания готовой продукции под воздействием инфляции сырья, материалов либо оно свидетельствует о расширении хозяйственной деятельности предприятия.

Анализ непосредственно по балансу – дело довольно трудоемкое и неэффективное, так как слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации. Один из создателей балансоведения Н.А.Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, а также расчетами динамики.

Среди основных корректировок следует выделить:

- увеличить размеры материально-производственных запасов на сумму «НДС по приобретенным ценностям»;

- на величину долгосрочной дебиторской задолженности (погашение которой ожидается более чем через 12 месяцев) уменьшить сумму оборотных активов и увеличить внеоборотные активы;

- при наличии соответствующей информации, исключить статью «Расходы будущих периодов» из общей суммы капитала, на эту же сумму уменьшить размеры собственного капитала и материально-производственных запасов;

- из раздела «Краткосрочные обязательства» исключить статьи «Доходы будущих периодов» и «Резервы предстоящих расходов», на эту же сумму увеличить собственный капитал;

- на сумму задолженности учредителей (участников) по взносам в уставный капитал уменьшить сумму собственного капитала и дебиторскую задолженность;

- на сумму задолженности учредителям (участникам) по выплате доходов уменьшить краткосрочные обязательства и увеличить собственный капитал.

Схема построения аналитического баланса представлена в Таблице 2.1..

Таблица 2.1.

Схема построения сравнительного аналитического баланса

| Наименование статей | Абсолютные величины | Относительные величины | Изменения | |||||

| На начало года | На конец года | На начало года | На конец года | В аб- солют-ных вели- чинах | В струк-туре | В % к величине на начало года | В % к изме- нению итога Балан- са | |

| 1 | 2 | 3 | 4 | 5 | 6=3-2 | 7=5-4 | 8=6/2х100 | 9 |

| Актив А … Аi … Аn | А1 | А2 | (А1/Б1)х100% | (А2/Б2)х100% | А2 - А1 = ΔА | Δ(Аi/Бх100) | (ΔАi/А1)х 100% | (ΔАi/ΔБ) х100% |

| Баланс | Б1 | Б2 | 100 | 100 | ΔБ = Б2 - Б1 | 0 | (ΔБ/Б1)х100 | 100 |

| Наименование статей | Абсолютные величины | Относительные величины | Изменения | |||||

| На начало года | На конец года | На начало года | На конец года | В аб- солют-ных вели- чинах | В струк-туре | В % к величине на начало года | В % к изме- нению итога Балан- са | |

| 1 | 2 | 3 | 4 | 5 | 6=3-2 | 7=5-4 | 8=6/2х100 | 9 |

| Пассив П … Пi … Пn | П1 | П2 | (П1/Б1)х100% | (П2/Б2)х100% | П2 - П1 = ΔП | Δ(Пi/Бх100) | (ΔПi/П1)х 100% | (ΔПi/ΔБ) х100% |

| Баланс | Б1 | Б2 | 100 | 100 | ΔБ = Б2 - Б1 | 0 | (ΔБ/Б1)х100 | 100 |

Оценка динамики состава и структуры актива баланса

Исследование активов организации позволяет получить наиболее общее представление об имевших место качественных изменениях в структуре актива баланса, а также о динамике этих изменений.

При анализе Раздела 1 – Внеоборотные активы следует обратить внимание на тенденции изменения следующих элементов:

- наличие в составе активов организации нематериальных активов (стр.110) косвенно характеризует избранную организацией стратегию как инновационную, так как она вкладывает средства в патенты, технологии, другую интеллектуальную собственность

- удельный вес основных средств (стр.120) может изменяться и вследствие воздействия внешних факторов (например, порядок их учета, при котором происходит запаздывающая коррекция стоимости основных фондов в условиях инфляции, в то время, как цены на сырье, материалы, готовую продукцию могут расти достаточно быстрыми темпами), необходимо обратить внимание на изменение абсолютных показателей за отчетный период

- при анализе такого элемента как незавершенное строительство (стр.130) следует обратить внимание, что поскольку эта статья не участвует в производственном обороте, то, следовательно, при определенных условиях увеличение ее доли может негативно сказаться на результативности финансово-хозяйственной деятельности.

- наличие долгосрочных финансовых вложений (стр.140) указывает на инвестиционную направленность вложений предприятия, хотя подобные вложения требуют дополнительной (вне рамок данного анализа) оценки их экономической эффективности.

Раздел II – Оборотные активы. Увеличение доли оборотных средств в имуществе (активах) может свидетельствовать о:

- формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

- об отвлечении части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

- сворачивании производственной базы;

- искажении реальной оценки основных фондов вследствие существующего порядка бухгалтерского учета и т.д.

Рост (абсолютный и относительный) оборотных активов может свидетельствовать не только о расширении производства или действии фактора инфляции, но и о замедлении их оборота, что объективно вызывает потребность в увеличении их массы.

При изучении структуры запасов основное внимание целесообразно уделить выявлению тенденций изменения таких элементов текущих активов, как сырье, материалы и другие аналогичные ценности (стр.211), затраты в незавершенном производстве (стр.213), готовая продукция и товары для перепродажи (стр.214), товары отгруженные (стр.215).

Увеличение удельного веса производственных запасов может свидетельствовать о:

- наращивании производственного потенциала организации;

- стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценивания под воздействием инфляции;

- нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Большое внимание при исследовании тенденций изменения структуры оборотных средств следует уделить статьям дебиторская задолженность (стр.230 и стр.240). Высокие темпы роста дебиторской задолженности по расчетам за товары, работы и услуги свидетельствуют о том, что данное предприятие активно использует стратегию товарных ссуд для потребителей своей продукции. Кредитуя их, предприятие фактически делится с ними частью своего дохода.

Поскольку денежные средства (стр.260) и краткосрочные финансовые вложения (стр.250) являются наиболее легко реализуемыми активами, то увеличение их доли (в условиях низких темпов инфляции 3-8% годовых и эффективно функционирующего рынка) можно рассматривать как положительную тенденцию.

Оценка динамики состава и структуры пассива баланса

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации.

Источниками собственных средств предприятия (Раздел III пассива баланса) являются: уставный капитал (стр.410) с учетом статьи собственные акции, выкупленные у акционеров (стр.411), добавочный капитал (стр.420), резервный капитал (стр.430), а также нераспределенная прибыль (стр.470).

Увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости организации. При определении соотношения собственных средств и заемных следует учитывать, что, как правило, долгосрочные займы и кредиты (стр.610) приравниваются к источникам собственных средств (стр.490). Кроме того, следует учитывать, что при определенных условиях такие статьи пассива баланса, как доходы будущих периодов (стр.640) и резервы предстоящих расходов (стр.650) являются по существу источниками собственных средств. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности.

Анализируя структуру краткосрочной кредиторской задолженности (Раздел V пассива баланса), следует обратить внимание на тенденцию к увеличению доли заемных средств в источниках образования активов предприятия. Нерационально высокая доля заемных средств в источниках, привлекаемых для финансирования хозяйственной деятельности – с одной стороны свидетельствует об усилении финансовой неустойчивости, а с другой об активном перераспределении (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику.[7]

В общих чертах признаками «хорошего» баланса являются:

- валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода;

- темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов;

- собственный капитал организации должен превышать заемный и темпы его роста должны быть выше, чем темпы роста заемного капитала;

- темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковые;

- доля собственных средств в оборотных активах должна быть более 10%;

- в балансе должна отсутствовать статья «Непокрытый убыток».

Анализ ликвидности и платежеспособности на основе данных бухгалтерского баланса.

Под ликвидностью понимают способность предприятия платить по своим краткосрочным обязательствам, реализуя свои активы.

Ликвидность баланса – степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Ликвидность активов – время, необходимое для превращения активов в деньги без потерь.

Платежеспособность - наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Ликвидность и платежеспособность как экономические категории не тождественны, но на практике они тесно взаимосвязаны между собой.

Оценка ликвидности баланса

Главная задача оценки ликвидности баланса — определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и пассив баланса группируются по следующим признакам:

- по степени убывания ликвидности (актив);

- по степени срочности оплаты (погашения) (пассив).

Активы в зависимости от скорости превращения в денежные средства (ликвидности) разделяют на следующие группы:

А1 — наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения (стр. 260 + стр. 250).

А2 — быстрореализуемые активы. Дебиторская задолженность и прочие активы (стр. 240+ стр. 270).

A3 — медленнореализуемые активы. К ним относятся статьи из разд. II баланса “Оборотные активы” (стр. 210 + стр. 220 - стр. 216) и статья «Долгосрочные финансовые вложения» из раздела I баланса “Внеоборотные активы” (стр. 140).

А4 - труднореализуемые активы. Это статьи разд. I баланса «Внеоборотные активы» (стр. 190).

Группировка пассивов происходит по степени срочности их возврата:

П1 — наиболее краткосрочные обязательства. К ним относятся статьи «Кредиторская задолженность» и «Прочие краткосрочные обязательства»

(стр.620 + стр.660).

П2 — краткосрочные обязательства. Статья «Займы и кредиты» и другие статьи раздела V баланса «Краткосрочные обязательства» (стр. 610 + стр. 630 ).

П3 — долгосрочные обязательства. Долгосрочные кредиты и заемные средства (стр. 590 + стр.640 + 650).

П4 — постоянные обязательства. Статьи разд. III баланса «Капитал и резервы» (стр. 490-стр. 216).

При определении ликвидности баланса группы актива и пассива сопоставляются между собой.

Условия абсолютной ликвидности баланса:

А1 ≥ П1;

А2 ≥ П2;

A3 ≥ П3;

А4 £ П4.

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств.

Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить 6олее ликвидные.

Сопоставление А1 – П1 и А2 – П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение A3 - ПЗ отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная платежеспособность.

Оценка относительной ликвидности и платежеспособности

Проводимый по изложенной выше схеме анализ ликвидности баланса является приближенным. Более детальным является анализ при помощи финансовых коэффициентов (Таблица 2.2.)

Таблица 2. 2.

Показатели ликвидности и платежеспособности

| Показатель | Расчет показателя | Рекомендуемый критерий | Примечания |

|

|

|

|

|

| Общий показатель платежеспособности (L1) | A1+0,5А2+0,3А3 П1+0,5П2+0,3П3 | L1>1 | |

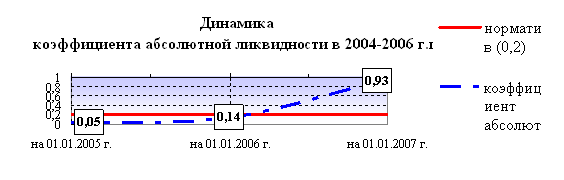

| Коэффициент абсолютной (срочной) ликвидности (L2) | Ден.средства с.260 + краткосрочные фин.вложения с.250 Текущие обязательства (с.610+620+630+660) | 0,1-0,7 | Показывает, какую часть текущей краткосрочной задолж-ти организация может погасить в ближайшее время за счет денежн.средств и приравненных к ним фин.вложений. |

| Коэффициент быстрой (критической) ликвидности (L3) | Ден.средства с.260 + Текущ. фин.вложения с.250+ краткосрочная Дебит.задол-ть с.240 Текущие обязательства (с.610+620+630+660) | 0,7-0,8 желательно 1 | Показывает, какая часть краткосрочн.обязательств м.б. немедленно погашена за счет денежных ср-в, ср-в в краткосрочных ценных бумагах и поступлений по расчетам. |

| Коэффициент текушей ликвидности (общий коэффициент покрытия) (L4) | Оборотные активы с.290 Текущие обязательства (с.610+620+630+660) | Необх.значение 1,5 Оптимальное 2,0-3,5 | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить мобилизовав все оборотные средства. |

| Чистые оборотные активы | Оборотные активы с.290 – Текущие обязательства (с.610+620+630+660) | Чем выше, тем лучше | Показывает величину оборотных средств, остающихся свободными после погашения краткосрочных обязательств, характеризует потребность в собственном оборотном капитале |

| Коэффициент маневренности чистых оборотных активов (L5) | Денежные средства с.260 Чистые оборотные активы | 0 < L5 < 1 | Показывает, какая часть собственных оборотных средств вложена в наиболее ликвидные активы и м.б. использована в любом направлении |

| Коэффициент маневренности функционирую-щего капитала (L6) | Медленно реализуемые активы с.210+220+230+270 Чистые оборотные активы | Уменьш-е показателя в динамике - явление положительное | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебит. задолж-ти |

|

| |||

| Коэффициент обеспеченности собственными средствами (L7) | (Собст.капитал с.490)+с.640+с.650 – (Внеоб.активы с.190) Оборотные активы с.290 | Нижняя граница 0,1 Оптимальное значение 0,5 и выше | Характеризует наличие собственных оборотных средств у организации, необходимых для текущей деятельности и финансовой устойчивости |

Различные показатели ликвидности представляют интерес не только для внутренних пользователей финансовой отчетности, но и для различных потребителей аналитической информации: коэффициент абсолютной ликвидности – для поставщиков сырья и материалов, коэффициент быстрой ликвидности – для банков, коэффициент текущей ликвидности – для покупателей и держателей акций и облигаций предприятия.

Анализ финансовой устойчивости на основе данных бухгалтерского баланса

Стабильность работы предприятия связана с общей его финансовой структурой, степенью его зависимости от внешних кредиторов и инвесторов.

В современных условиях структура совокупных источников является тем фактором, который оказывает непосредственное влияние на финансовое состояние хозяйствующего субъекта.

Задачей анализа финансовой устойчивости является оценка степени зависимости организации от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

На практике для выполнения условия финансовой устойчивости следует соблюдать следующее соотношение:

Оборотные активы < Собственный капитал х 2 – Внеоборотные активы

Это самый простой и приближенный способ оценки. На практике же можно применять различные методики анализа финансовой устойчивости.

Абсолютные показатели финансовой устойчивости

В ходе производственной деятельности на предприятии идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используются как собственные оборотные средства, так и заемные (долгосрочные и краткосрочные кредиты и займы). Анализируя соответствие или несоответствие (излишек или недостаток) средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости. Базой для классификации финансового положения предприятия по степени устойчивости являются показатели обеспеченности запасов и затрат источниками их формирования.

Обобщающим показателем финансовой независимости является излишек либо недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Общая величина запасов (строка 210 актива баланса) = Зп

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

1. Наличие собственных оборотных средств (СОС)

СОС = Капитал и резервы (стр.490) – Внеоборотные активы (стр.190)

2. Наличие собственных и долгосрочных заемных источников формирования запасов или функционирующий капитал (КФ)

КФ = [Капитал и резервы (стр.490) + Долгосрочные пассивы (стр.590)] – Внеоборотные активы (стр.190)

3. Общая величина основных источников формирования запасов

ВИ = [Капитал и резервы (стр.490) + Долгосрочные пассивы (стр.590) + Краткосрочные кредиты и займы (стр.610)] – Внеоборотные активы (стр.190)

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования.

1. Излишек (+) или недостаток (-) собственных оборотных средств:

± Фс = СОС – Зп , или

± Фс = стр.490 – стр.190 – стр.210

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

± Фк = КФ – Зп , или

± Фк = стр.490 + стр. 590 – стр.190 – стр.210

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов:

± Фо = ВИ – Зп , или

± Фо = стр.490 + стр. 590 + стр. 610 – стр.190 – стр.210

С помощью этих показателей мы можем определить трехкомпонентный показатель типа финансовой устойчивости:

1, если Ф ≥ 0

S(Ф) = {

0, если Ф < 0

Выделяют четыре типа финансовой устойчивости предприятия.

Таблица 2.3.

Типы финансовой устойчивости предприятия

| Тип финансовой устойчивости | Трехмерный показатель | Используемые источники покрытия затрат | Краткая характеристика |

| 1. Абсолютная финансовая устойчивость

| S = (1,1,1) | Собственные оборотные средства | Высокая платежеспособность, предприятие не зависит от кредиторов |

| 2. Нормальная финансовая устойчивость | S = (0,1,1) | Собственные оборотные средства плюс долгосрочные кредиты | Нормальная платежеспособность, эффективное использование заемных средств, высокая доходность производственной деятельности. |

| 3. Неустойчивое финансовое состояние | S = (0,0,1) | Собственные оборотные средства плюс долгосрочные и краткосрочные кредиты и займы | Нарушение платежеспособности, необходимость привлечения дополнительных источников, есть возможность улучшения ситуации |

| 4. Кризисное финансовое состояние | S=(0,0,0) | - | Неплатежеспособность предприятия, грань банкротства |

Относительные показатели финансовой устойчивости

Относительные показатели финансовой устойчивости предприятия характеризуют структуру используемого предприятием капитала с позиции финансовой стабильности развития. Эти показатели позволяют оценить степень защищенности инвесторов и кредиторов, так как отражают способность предприятия погасить долгосрочные обязательства. Данную группу показателей еще называют показателями структуры капитала и платежеспособности либо коэффициентами управления источниками средств (Таблица 2.4.).

Таблица 2.4.

Показатели финансовой устойчивости предприятия

| Показатель | Расчет показателя | Рекомендуемый критерий | Примечания |

| Коэффициент соотношения заемных и собственных средств ( к-т капитализации) (U1) | Заемный капитал с.590+с.690 Собственный капитал с.490 | Не выше 1,5 Рост показателя-снижение финансовой устойчивости | Дает наиболее общую оценку фин.устойчивости. Показывает, cколько заемных средств привлекло предприятие на 1 рубль собственного капитала |

| Коэффициент финансирования (U2) | Собственный капитал с.490 Заемный капитал с.590+с.690 | U2 ≥ 0,7 Оптимальное значен. 1,5 | Показывает, какая часть деятельности финансируется за счет собственных, а какая – за счет заемных средств |

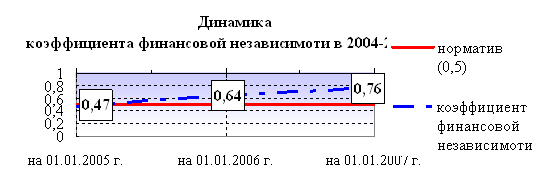

| Коэффициент финансовой независимости (автономии или концентрации собственного капитала) (U3) | Собственный капитал с.490 Валюта баланса | 0,5 и более | Показывает удельный вес собственных средств в общей сумме источников финансирования |

| Коэффициент зависимости (концентрации заемного капитала (U4) | 1 – значение к-та автономии, либо с.590+с.690-с.640-с.650 (заемн. капитал) Валюта баланса | менее 0,5 | Обратный коэффициенту автономии, отражает долю заемных средств в источниках финансирования |

| Коэффициент финансовой устойчивости (U5) | Собственный капитал с.490+ долгосрочные обязательства с.590 Валюта баланса | U5 ≥ 0,6 | Показывает удельный вес тех источников финансирования, которые предприятие может использовать длительное время |

| Коэффициент обеспеченности запасов собственными источниками (U6) | Собственный оборотный капитал с.490-с.190 ____________________ Запасы (в т.ч. НДС по приобретенным ценностям) с.210+220 | 0,6 – 0,8 | Показывает, в какой степени запасы предприятия сформированы за счет собственных средств или нуждаются в привлечении заемных |

| Коэффициент (индекс) постоянного актива (U7) | Внеоборотные активы с.190 ____________________ Собственный капитал с.490 | U7 < 1 | Показывает долю внеоборотных активов в величине собственных источников средств |

Похожие работы

... предприятия развивать свою деятельность необходимо проводить анализ его финансово-имущественного состояния и платежных обязательств. Для этого целесообразно провести анализ бухгалтерского баланса ЗАО «ВяткаТорф», его финансовой устойчивости и платежеспособности на современном этапе развития. Для целей определения рейтинга кредитоспособности используется методика оценки финансового состояния ЗАО ...

... структуры баланса, ликвидности баланса, анализа достаточности источников финансирования для формирования материальных оборотных средств, коэффициентного анализа платежеспособности и финансовой устойчивости предприятия. 5. Информационной базой при анализе бухгалтерского баланса служит бухгалтерский баланс форма № 1, утвержденный. Приказом Министерства. Финансов РФ от 22.07.2003г. № 67н «О формах ...

... заработную плату на 13,3% и годовой фонд увеличился на 60 тыс. руб. Вцелом работу ООО "Бриз" можно оценить положительно. 2. Методика горизонтального и вертикального анализа бухгалтерского баланса организации 2.1 Горизонтальный анализ В процессе анализа в первую очередь следует изучить динамику активов организации, изменение в их составе и структуре и дать им оценку. Для этого ...

... (26, 44, 08 и другим) и кредиту счетов для учета заемных средств (66 и 67). В подразделе «Кредиторская задолженность» отражаются прочие долги организациям и физическим лицам. Например: в бухгалтерском балансе ЗАО СК «Мегарусс» имеется несколько кредиторских задолжностей: «Кредиторская задолженность по операциям страхования и сострахования в том числе», «Кредиторская задолженность по операциям ...

0 комментариев