Навигация

Анализ бухгалтерского баланса

36478

знаков

3

таблицы

1

изображение

Содержание:

Введение…………………………………………………………………………..3

Глава 1. Теоретические аспекты ликвидности баланса организации……5

1.1 Сущность и значение бухгалтерского баланса………………………….......5

1.2. Понятие ликвидности бухгалтерского баланса ……………………………6

1.3. Методика анализа ликвидности бухгалтерского баланса ………………8

Глава 2. Анализ бухгалтерского баланса федерального государственного унитарного предприятия «Калугаприбор»……………………………….15

2.1. Организационно-экономическая характеристика деятельности хозяйствующего субъекта………………………………………………….……15

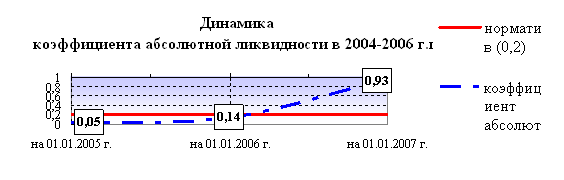

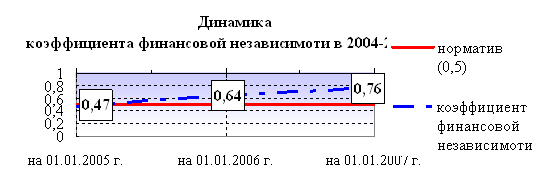

2.2. Анализ ликвидности бухгалтерского баланса организации……………...18

Заключение………………………………………………………………….......21

Список использованной литературы………………………………………..23

Введение

Исследование проблемы платежеспособности и ликвидности организаций показывает, что задолженность хозяйствующих субъектов - частое явление, сопровождающее рыночные преобразования. Многочисленные организации регулярно попадают в ранг неплатежеспособных из-за неумения по тем или иным причинам адаптироваться к рыночным отношениям. В связи с этим особую актуальность приобретает вопрос анализа платежеспособности, основная цель которого - выявить причины утраты платежеспособности и найти пути ее восстановления.

Цель курсовой работы – раскрыть сущность ликвидности бухгалтерского баланса, рассмотреть бухгалтерскую отчетность за определенный период и проанализировать основные показатели ликвидности бухгалтерского баланса.

Исходя из поставленной цели, можно сформулировать круг задач, которые необходимо разрешить в процессе рассмотрения данной темы:

- рассмотреть и изучить в первой главе: сущность и значение бухгалтерского баланса, а также изучить понятие и методику анализа ликвидности бухгалтерского баланса;

- во второй главе, для более полного раскрытия темы, исследовать и проанализировать бухгалтерский баланс и основные показатели ликвидности баланса на примере конкретной организации ФГУП «Калугаприбор»;

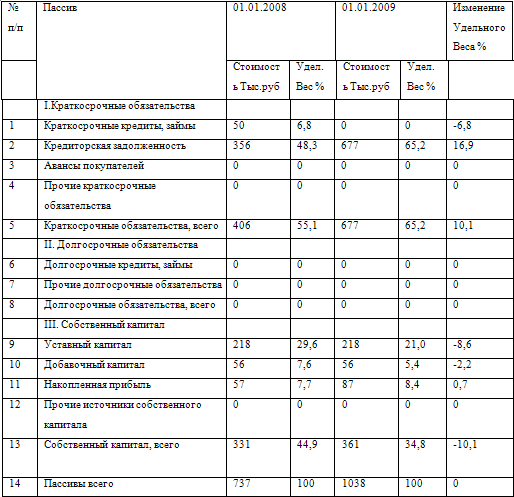

В приложения включены годовые бухгалтерские балансы за период 2004– 2006 годы.

Предмет курсовой работы – понятие ликвидности бухгалтерского баланса и методика его анализа.

Объектом исследования является ФГУП «Калугаприбор», созданное в соответствии с Постановлением ЦК КПСС и Совета Министров СССР от 28 января 1956 года № 105.

Для рассмотрения данной темы в работе были использованы следующие методы: массовых наблюдений, сравнительного анализа, монографический метод, абстрактно-логический метод, табличный, метод анализа и синтеза, расчет динамики показателей и др.

При изучении данной темы были использованы теоретические материалы, учебники под редакцией таких авторов, как Г.В. Савицкая, И.Н. Чуев, Л.Н. Чуева и д.р. Но для полного раскрытия темы этого не достаточно, т.к. теоретические материалы не отражают всю суть данного вопроса. Поэтому курсовая работа была иллюстрирована таблицами. Использование материалов и отчетов ФГУП «Калугаприбор» позволило более подробно и точно изложить данную тему.

1. Теоретические аспекты ликвидности баланса организации

1.1. Сущность и значение бухгалтерского баланса

В экономике, как и в других сферах человеческой деятельности, общепринятым является постоянное стремление к соответствию между потребностями и возможностями их удовлетворения.

Такая взаимосвязь предполагает сбалансированность. Баланс (франц. balance, весы) — система показателей, сгруппированных в виде двусторонней таблицы в сводную ведомость, отображающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату. В основе своей термин «баланс» латинского происхождения. Буквально: bis — дважды, lanx — чаша весов. Как символ равновесия весы изображены на гербе Международного Союза бухгалтеров. (Ст. 65, 28)

Конечным выражением процесса учета хозяйственных операций организации является бухгалтерская отчетность, в которой представлены данные, отражающие имущественное положение организации, состояние ее финансов, результаты ее деятельности. В состав отчетных форм организации входит бухгалтерский баланс.

Другие формы отчетности характеризуют какую-либо часть представленной в балансе информации – денежные средства, прибыль, состав и финансы собственного капитала. Баланс характеризует деятельность организации в целом, это главная и универсальная форма отчетности, все другие формы дополняют его, хотя в силу идентичности учетных данных все формы отчетности необходимо понимать как единое целое.

В балансе хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой — по источникам их формирования и целевому назначению. Состояние хозяйственных средств и их источников показывается на определенный момент, как правило, на первое число отчетного периода в стоимостном выражении. Принимая во внимание, что их группировка и обобщение в балансе приводится и на начало года, а с учетом современных требований — также и за предыдущий отчетный период, можно утверждать, что состояние показателей дано не только в статике, но и в динамике. Это значительно расширяет границы познания сущности бухгалтерского баланса, его места в определении финансовой устойчивости экономического субъекта на рынке товаров, работ и услуг.

На тему баланса опубликовано колоссальное количество научных трудов. В первой половине XIX в. был распространен даже термин — «балансоведение». Тогда балансоведение рассматривалось в качестве главной составной части учета; некоторыми авторами весь учет сводился к изучению исключительно баланса (Ст. 650, 24).

Похожие работы

... предприятия развивать свою деятельность необходимо проводить анализ его финансово-имущественного состояния и платежных обязательств. Для этого целесообразно провести анализ бухгалтерского баланса ЗАО «ВяткаТорф», его финансовой устойчивости и платежеспособности на современном этапе развития. Для целей определения рейтинга кредитоспособности используется методика оценки финансового состояния ЗАО ...

... структуры баланса, ликвидности баланса, анализа достаточности источников финансирования для формирования материальных оборотных средств, коэффициентного анализа платежеспособности и финансовой устойчивости предприятия. 5. Информационной базой при анализе бухгалтерского баланса служит бухгалтерский баланс форма № 1, утвержденный. Приказом Министерства. Финансов РФ от 22.07.2003г. № 67н «О формах ...

... заработную плату на 13,3% и годовой фонд увеличился на 60 тыс. руб. Вцелом работу ООО "Бриз" можно оценить положительно. 2. Методика горизонтального и вертикального анализа бухгалтерского баланса организации 2.1 Горизонтальный анализ В процессе анализа в первую очередь следует изучить динамику активов организации, изменение в их составе и структуре и дать им оценку. Для этого ...

... (26, 44, 08 и другим) и кредиту счетов для учета заемных средств (66 и 67). В подразделе «Кредиторская задолженность» отражаются прочие долги организациям и физическим лицам. Например: в бухгалтерском балансе ЗАО СК «Мегарусс» имеется несколько кредиторских задолжностей: «Кредиторская задолженность по операциям страхования и сострахования в том числе», «Кредиторская задолженность по операциям ...

0 комментариев