Технология применения персональных компьютеров в традиционных формах счетоводства

Организационно-экономическая сущность и задачи автоматизированной формы бухгалтерского учета

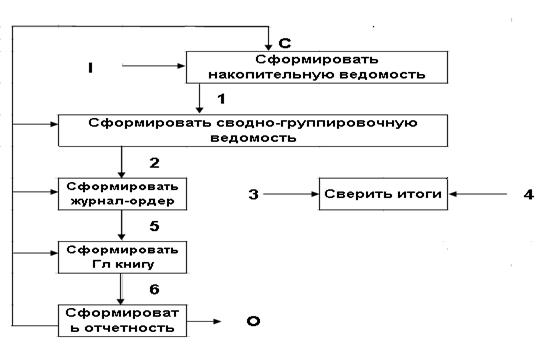

Математическое описание алгоритма расчетов и описание последовательности техники операций

Алгоритм процедуры оформления хозяйственного факта

Выходная информация

Навигация

Выходная информация

Автоматизированная информационная технология по учету денежных операций по кассе

43858

знаков

2

таблицы

17

изображений

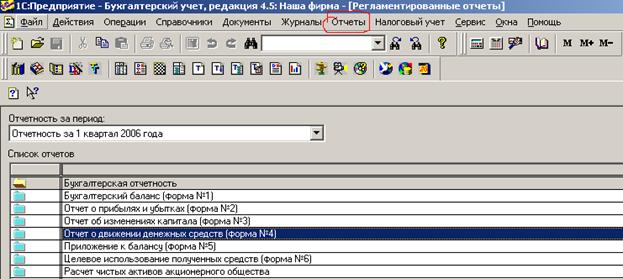

2.3 Выходная информация

Выходная информация - это информация, полученная на основе входной информации. Выходная документация включает сводные данные, полученные в результате автоматизированной обработки. Третий этап технологического процесса обработки информации - Основной этап - является завершающим этапом работы с программой и связан с получением полной достоверно сформированной информацией.

Выходная информация - это информация, полученная на основе входной информации. Выходная документация включает сводные данные, полученные в результате автоматизированной обработки. Третий этап технологического процесса обработки информации - Основной этап - является завершающим этапом работы с программой и связан с получением полной достоверно сформированной информацией.

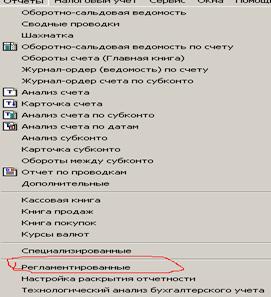

В результате автоматизированной обработки информации по учету кассовых операций можно получить следующие машинограммы журналы-ордера №1, ведомости №1А, расшифровки к журналам-ордерам, расшифровки к ведомостям: по организациям, по счетам затрат, по дате поступления документов и др.

Для получения журналов и ведомостей необходимо указать месяц, для получения справки - № счета, вид операции и период. Для получения справки по организации и материально-ответственному лицу - название организации и его фамилию, номер счета и название организации могут быть вызваны из справочника. (Рис.12)

Рис.12 Выходная информация по субсчету «Касса организации»

Подготовка платежных документов. В полуавтоматическом режиме могут быть подготовлены следующие документы: платежные поручения, платежные требования, инкассовое поручение. При этом реквизиты по организациям в полном объеме должны быть заполнены в справочнике. В этом случае данная информация выбирается из справочника и заносится в платежный документ. При формировании платежного документа сумма платежа прописью заполняется автоматически, после набора числовой суммы. Данные об организации заполняются сразу при входе в окно формирования соответствующего документа. Выход в окно печати документов осуществляется из последнего поля нажатием клавиши «Enter». На стандартный лист бумаги можно вывести два документа.

III. Обеспечение безопасности учетной информации

Бухгалтер должен принимать непосредственное участие в создании компьютерной информационной системы бухгалтерского учета, ставить задачи и контролировать достоверность данных, их соответствие реальным хозяйственным операциям, анализировать бухгалтерскую информацию и исправлять неблагоприятные ситуации.

Понятие информационной безопасности учетных данных в узком смысл этого слова подразумевает:

· надежность работы компьютера;

· сохранность ценных учетных данных;

· защиту учетной информации от внесения в нее изменений неуполномоченными лицами;

· сохранение документированных учетных сведений в электронной связи.

К объектам информационной безопасности в учете относятся:

информационные ресурсы, содержащие сведения, отнесенные к коммерческой тайне, и конфиденциальную информацию, представленную в виде баз учетных данных**;

средства и системы информатизации – технические средства, используемые в информационных процессах (средства вычислительной и организационной техники, информативные и физические поля компьютеров, общесистемное и прикладное программное обеспечение, в целом автоматизированные системы учетных данных предприятий).*

Угроза информационной безопасности бухгалтерского учета заключается в потенциально возможном действии, которое посредством воздействия на компоненты учетной системы может привести к нанесению ущерба владельцам информационных ресурсов или пользователям системы.

Правовой режим информационных ресурсов определяется нормами, устанавливающими:

1. порядок документирования информации;

2. право собственности на отдельные документы и отдельные массивы документов, документы и массивы документов в информационных системах**; категорию информации по уровню доступа к ней;

3. порядок правовой защиты информации.

Основный принцип, нарушаемый при реализации информационной угрозы в бухгалтерском учете, - это принцип документирования информации***. Учетный документ, полученный из автоматизированной информационной системы учета, приобретает юридическую силу после его подписания должностным лицом в порядке, установленном законодательством Российской Федерации.

Все множество потенциальных угроз в учете по природе их возникновения можно разделить на два класса: естественные (объективные) и искусственные.

Процедуры, в которых обычно возникают ошибки и их типы, представлены в таблице 1.[3, стр.148]

Таблица 1 Места возникновения бухгалтерских ошибок

| Виды ошибок | Сферы преобразования учетных данных | ||

| Первичный учет (сбор и регистрация) | Систематизация и обобщение | Вывод | |

| Ошибки в записи учетных данных | + | - | - |

| Неверные коды | + | + | - |

| Несанкционированные учетные операции | + | + | - |

| Нарушение контрольных лимитов; | + | + | - |

| Пропущенные учетные записи; | + | + | + |

| Ошибки при обработке или выводе данных; | - | + | + |

| Ошибки при формировании или корректировке справочников; | + | + | - |

| Неполные учетные записи; | + | + | + |

| Неверное отнесение записей по периодам; | + | + | + |

| Фальсификация данных; | + | + | + |

| Нарушение требований нормативных актов; | + | + | + |

| Нарушение принципов учетной политики; | + | + | + |

| Несоответствие качества услуг потребностям пользователей | + | + | + |

Методами обеспечения защиты учетной информации являются: препятствия; управление доступом, маскировка, регламентация, принуждение, побуждение.

Препятствием нужно считать метод физического преграждения пути злоумышленника к защищаемой учетной информации. Этот метод реализуется пропускной системой предприятия, включая наличие охраны на входе в него, преграждение пути посторонних лиц в бухгалтерию, кассу и пр.

Управлением доступом является метод защиты учетной и отчетной информации, реализуемой за счет:

· идентификации пользователей информационной системы. (Каждый пользователь получает собственный персональный идентификатор);

· аутентификации – установления подлинности объекта или субъекта по предъявленному им идентификатору (осуществляется путем сопоставления введенного идентификатора с хранящимся в памяти компьютера);

· проверки полномочий – проверки соответствия запрашиваемых ресурсов и выполняемых операций по выделенным ресурсам и разрешенным процедурам;

· регистрации обращений к защищаемым ресурсам;

· информирования и реагирования при попытках несанкционированных действий. (Криптография – способ защиты с помощью преобразования информации (шифрования)).

Заключение

Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы в условиях переходной экономики России является одной из наиболее важных задач. Ситуация такова, что сам по себе бухгалтерский учет на предприятии может рассматриваться как внутреннее дело предприятия, а основой для оценки финансово-хозяйственной деятельности предприятия со стороны государства служит отчетность (бухгалтерский баланс и многочисленные другие отчетные формы), которая должна ежеквартально предоставляться в налоговую инспекцию по месту регистрации предприятия. Кроме того, существуют плановые и внеплановые налоговые проверки, при проведении которых могут потребоваться все бухгалтерские документы, включая первичные. Все это обуславливает широкое применение автоматизированных технологий бухгалтерского учета в современной России.

Сегодня все программы для ведения всех хозяйственных операций, в том числе для расчетов денежных операций по кассе, находятся в стадии развития. Это лишь говорит о том, что все больше организаций и индивидуальных предпринимателей прибегает к автоматизированной обработке информации.

При автоматизации бухучета важно не просто перевести всю бумажную работу на компьютер. Важно, чтобы это увеличило эффективность работы бухгалтерии и улучшило контроль над финансово-хозяйственной деятельностью предприятия, что в свою очередь увеличит эффективность управления предприятием, и, как следствие, эффективность его работы.

Список используемой литературы

1. Ясенев В.Н. « Автоматизированные информационные системы в экономике»: Учебное пособие. – Н. Новгород, издательство ННГУ, 2003. – 226 с. Рецензент: кафедра Экономической информатики Нижегородского государственного университета им. Н. И. Лобачевского (зав. кафедрой доктор экономических наук, проф. Трифонов Ю.В.)

2. Ясенев В.Н. «Информационная Безопасность в ЭкономическихСистемах»: Учебное пособие – Н. Новгород: Изд-во ННГУ, 2006 Рецензент: Доцент Ротков В.Ю., проректор по информационной безопасности ННГУ им. Н.И. Лобачевского, руководитель центра "Безопасности информационных систем и средств коммуникации" радиофизического факультета ННГУ;

3. Мизиковский Е.А. « Теория бухгалтерского учета»: Учебное пособие - Москва: Экономистъ, 2004г

4. Касьянова Г.Ю. «Годовой отчет: просто о сложном с учетом последних указаний Минфина России и требований налоговых органов» - Пособие для высших и средних учебных заведений, факультетов и курсов повышения квалификации - Москва: ИД «Аргумент», 2007г

5. И.Н. Богатая, Н.Н. Хахонова «Бухгалтерский Учет» - Серия Высшее образование, 3-е изд., перераб и доп. - Россия н/Д : Феникс», 2004г.

6. Назаров С.В. «Компьютерные технологии обработки информации» // М/ Финансы и статистика, 2002г.

7. Брат В. В. «Компьютеризация бухгалтерского учета», - учебное пособие - М.: Финансы и Статистика. 2000г.

8. Бухгалтерский ежемесячник фирмы «1:С» - «БУХ. 1:С» - №9, сентябрь 2007г.

9. Справочная правовая система ГАРАНТ « Самое важное для бухгалтера в 2008г» - Законодательство с комментариями

10. «Главная Книга» - практический журнал для бухгалтера и руководителя – Специальный выпуск, 2005г.

11. КонсультнтПлюс: шаг за шагом, ЗАО «КонсультантПлюс», 2003, Москва, 2003

** Информационные ресурсы - отдельные документы и отдельные массивы документов, документы и массивы документов в информационных системах (библиотеках, архивах, фондах, банках данных, других информационных системах).

* Информационные процессы - процессы сбора, обработки, накопления, хранения, поиска и распространения информации.

** Информационная система – организационно-упорядоченная совокупность документов (массивов документов и информационных технологий, в том числе с использованием средств вычислительной техники и связи, реализующих информационные процессы).

*** Документирование информации осуществляется в порядке, установленном органами государственной власти, ответственными за организацию делопроизводства стандартизацию документов и их массивов, безопасность Российской Федерации.

Похожие работы

... лизации форм учета, системности, целостности, адаптации автоматизированных информационных технологий к внешней среде интеграции данных, банковой организации массивов, автоматизации документооборота, автоматизации учетных функций. Автоматизированные информационные технологии в учете обеспечивают решение следующих задач: 1. Учет труда и его оплаты · формирование базы данных но учету кадров; ...

... в его кассу» Как считает М.А. Булатов (Теория бухгалтерского учета: Учебное пособие.- М.: Издательство «Экзамен», 2003) «Основными задачами ведения бухгалтерского учета кассовых операций предприятий являются: • обеспечение сохранности денежных средств (материальная ответственность, условия хранения, проведение ревизий); • своевременное и точное оформление первичных документов и регистрация их в ...

... хранение денежной наличности в кассах предприятий (учреждений, организаций) лимитируется банком, т.е. наличные денежные средства должны хранится в кассах до определенной суммы. Организация учета кассовых операций рассмотрена на примере ООО «Спецтехноком». Основной вид деятельности предприятия – оптовая торговля товарами народного потребления. Общество возглавляет директор, который осуществляет ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев