Навигация

Фінансово-економічна характеристика ЗАТ КБ “ПриватБанк” на 1 січня 2006 року

66748

знаков

11

таблиц

8

изображений

2.1 Фінансово-економічна характеристика ЗАТ КБ “ПриватБанк” на 1 січня 2006 року

За станом на 1 січня 2006 року розмір чистих активів ПриватБанку складає 22 058 млн. грн. Статутний фонд банку складає 1 130 млн. грн., власний капітал - 2 034 млн. грн. Кредитний портфель банку складає 16,095 млрд. грн., в тому числі кредити фізичним особам - 6,356 млрд. грн. Фінансовий результат ПриватБанку за підсумками роботи 2005 року складає 475,655 млн. грн.

ПриватБанк має генеральну ліцензію Національного банку України на проведення банківських операцій та здійснює весь спектр банківських послуг, які є на вітчизняному ринку, з обслуговування корпоративних та приватних клієнтів відповідно до міжнародних стандартів. Довгостроковий інтерес клієнта – головний пріоритет у роботі банку. З клієнтами працює висококваліфікована команда спеціалістів та персональні менеджери, які несуть відповідальність за забезпечення якісного обслуговування, оперативне та точне задоволення потреб клієнта. Запроваджуючи нові види банківських послуг та постійно вдосконалюючи комплекс банківського обслуговування, на сьогодні банк обслуговує 309 тисяч корпоративних клієнтів та приватних підприємців і понад 9 мільйонів рахунків фізичних осіб. Обсяг залучених банком коштів юридичних осіб на 1 квітня 2005 року становить 6 017 млн. грн, у тому числі депозитний портфель юридичних осіб – 1 564 млн. грн. Обсяг коштів фізичних осіб, залучених ПриватБанком, станом на 1 квітня 2005 року становить 6,6 млрд. грн. (найвищий показник серед усіх українських банків), у тому числі депозитний портфель фізичних осіб – 5,278 млрд. грн.

У 2002 році ПриватБанк став першим українським банком, який подолав мільйонний рубіж емісії платіжних карток і твердо закріпив за собою лідерство на ринку карткових продуктів. Його частка у даному сегменті ринку банківських послуг збільшилась з 39% (в 2001 році) до 41%.

19 грудня 2003 року ПриватБанк успішно розмістив на європейському ринку трирічні облігації участі у кредиті ПриватБанку (єврооблігацій) на суму 100 млн. дол. США. Покупцями єврооблігацій ПриватБанку на первинному ринку стали найбільші банки і приватні інвестори з Великобританії, Данії, Греції й інших країн світу. Залучені банком кошти призначені для збільшення обсягів кредитування реального сектора економіки, юридичних і фізичних осіб. За допомогою випуску "євробондів" ПриватБанк одержав значний обсяг довгих доларових ресурсів, створив кредитну історію на відкритих ринках капіталів, підвищив свій імідж як надійної і прозорої структури, став першою фінансовою структурою і другою компанією України, що випустила "євробонди" на відкритих ринках капіталів

Розміщення облігацій участі у кредиті ПриватБанку (Loan Partіcіpatіon Notes) пройшло на стандартних міжнародних умовах для такого типу випуску. Лід-менеджер випуску - найбільший інвестиційний банк CSFB - після проведення презентацій ПриватБанку в Москві, Гонконгу, Сінгапурі, Лондоні, Женеві, Цюріху й Афінах установив даному випускові процентну ставку в розмірі 10,875%.

Банк одержав високі рейтинги і показав, як необхідно працювати на ринках, щоб забезпечити собі і країні довіру інвесторів. При цьому, ПриватБанк став першим банком в Україні, що одержав рейтинг Standard & Poor's, а також банком, що має рейтинги декількох найбільших міжнародних агентств. Зокрема , міжнародне рейтингове агентство Standard & Poor's надало облігаціям участі у кредиті ПриватБанку рейтинг "В-". Міжнародне рейтингове агентство Fіtch Ratіngs також надало "євробондам" ПриватБанку підсумковий довгостроковий рейтинг "В-".

2.2 Аналіз фінансового стану ЗАТ КБ „ПриватБанк”

Для аналізу фінансового стану ПриватБанка були взяті показники економічної діяльності банку за останні три роки (на 01.01.2004р., на 01.01.2005р., на 01.01.2006р.) які приведені в Додатках A, Б, В. Обсяг фінансово-аналітичної інформації дав можливість дослідити та прослідкувати динаміку тенденцій економічного розвитку банку, а також сприяв більш повній і об’єктивній оцінці показників.

Протягом 2005 року зобов'язання банків України зростали дещо нижчими темпами порівняно і з попереднім роком, і з темпами зростання регулятивного капіталу та активів.

За рік, що минув, обсяги банківських зобов'язань збільшилися на 32.7% (за 2004 рік - на 62.0%) і на 01.01.2006 р. становили 28 574.0 млн. грн. (43.4% із них - в іноземній валюті. Частка зобов'язань у пасивах за рік зменшилася з 87.1 до 86.3%.

Зростання банківських зобов'язань відбулося в основному за рахунок збільшення вкладів фізичних осіб (на 9 0936 млн. грн., або на 28.3%); коштів суб'єктів господарювання (на 12 1407 млн. грн., або на 43.4%); коштів Національного банку України (на 1 6857 млн. грн., або на 71.0%): коштів інших банків (на 2 3477 млн. грн., або на 31.3%); коштів небанківських фінансових установ (на 1 5187 млн. грн., або на 46.2%): коштів бюджету і позабюджетних фондів (на 520 7 млн. грн., або на 46.8%): кредитів, отриманих від міжнародних та інших фінансових організацій (на 749 3 млн. грн., або на 83.1%): інших зобов'язань (на 517 8 млн. грн., або на 9.2%).

Як і раніше, основну роль у ресурсному забезпеченні банків продовжували відігравати вклади населення. За 2005 рік їх обсяг збільшився на 28.3% і на 01.01.2006р. дорівнював 41 2069 млн. грн., або 35.5% від усіх зобов'язань фізичних осіб. Позитивним є те, що приріст вкладів відбувався в основному за рахунок строкових депозитів, які за рік збільшилися на 33.6% і на 01.01.2006 р. становили 33 2037 млн. грн. Такі зміни в динаміці і структурі вкладів за строками сприяють стабільності ресурсного забезпечення банків, що створює необхідні умови для довгострокового кредитування економіки.

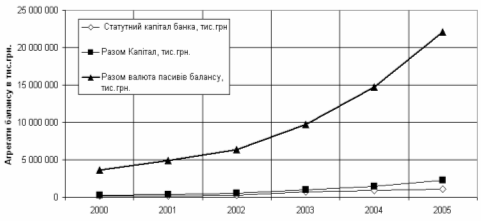

Проаналізувавши баланс ПриватБанку за період з 01.01.2004р по 01.01.2006рр., зазначимо, що зобов’язання банку зросли на 7 887 853 923.79 грн., або 143,52%. Такі зміни пов’язуються зі збільшенням коштів клієнтів на 4 055 965 865.грн. та коштів банків на 1 559 381 256.грн.

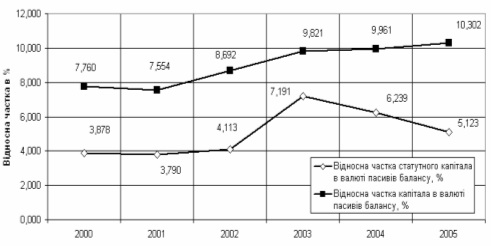

Пасиви банку протягом 2003-2005рр. збільшилися на 8 581 932 333.29 грн., що обумовлюється нарощенням обсягів зобов’язань, але темпи зростання акціонерного капіталу значно більші.

За 2005 рік темпи зростання частки зобов’язань у структурі пасивів склали 11%, що значно менше темпів зростання акціонерного капіталу (34%). Нарощення обсягів власного капіталу банку в 2004 році вивели його на перше місце у банківській системі за значенням цього показника.

Протягом 2005 року у структурі зобов’язань найбільшу питому вагу продовжували займати кошти клієнтів (71%), проте їхня частка дещо зменшилася порівняно з 2004 роком (73%). Більш швидкими темпами протягом 2005 року зростали кошти банків (19,05%).

Збалансоване зростання активів і капіталу, поліпшення їх якості і структури сприяють стабільному функціонуванню банків, що є важливим фактором їх позитивного впливу на розвиток економіки України.

У 2005 році ризик високих темпів зростання дещо знизився. Активи збільшувалися нижчими, ніж 2004 року, темпами. Абсолютний приріст активів та основних їх складових не перевищив відповідного показника 2004 року. Так. загальні активи збільшилися на 34.1% (у 2004році - на 55.7%) і на 1 січня 2006 року досягли обсягу 141 5 млрд. грн. (38.8% із них - в іноземній валюті).

Основною частиною активів банків є кредитний портфель (68.7%). За 2005 рік він збільшився на 32.3% (за 2004 рік - на 57.1%) і на 01.01.2006р. становив 97 2 млрд. грн. (45% коштів - у іноземній валюті). Збільшення відбулося в основному за рахунок зростання обсягів кредитів, наданих суб'єктам господарювання, (на 14 9 млрд. грн.. або на 25.7%): кредитів, наданих фізичним особам (на 5 7 млрд. грн.. або на 64.4%); кредитів, наданих іншим банкам та строкових депозитів, розміщених у інших банках та в НБУ на 3,2 млрд. грн.. або на 48.1%).

Низькою залишається активність банків на фондовому ринку, про що свідчить зменшення частки вкладень у цінні папери в загальних активах із 6.2% до 5.8%.

Основною частиною портфеля цінних паперів банків є цінні папери на продаж - 5 6891 млн. грн.. або 69.7% від загальної суми, цінні папери до погашення становлять 2 1771 млн. грн.. або 26.7%. цінні папери у торговому портфелі - 104 3 млн. грн.. або 1.3%, цінні папери, вкладені в асоційовані та дочірні компанії. - 186 6 млн. грн.. або 2.3%. Великою у вкладеннях у цінні папери є також частка ОВДП та цінних паперів, що рефінансуються НБУ - 2 703 6 млн. грн. або 33.1% від загальної суми вкладень у цінні папери (на початок року цей показник становив 37.4%).

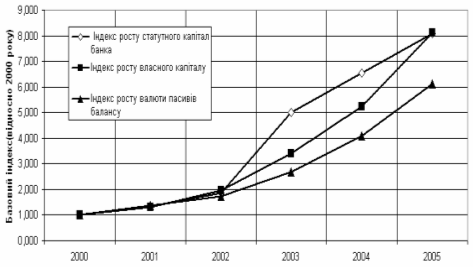

Розглянувши балансові показники діяльності ПриватБанк протягом 2003-2005 років, зазначимо, що банк зберігає позицію одного з лідерів за показником розміру активів. Так, станом на 01.01.2006р. загальні активи банку склали 14 982 344 049.97 тис. грн. Їхній обсяг зріс на 8 664 400 тис. грн.(133%) порівняно з 2004 роком. Така тенденція пов’язана з нарощенням кредитних та інвестиційних операцій. Разом з тим відбулося значне збільшення у статті “Основні засоби та нематеріальні активи” - 218,19%, що свідчить про покращення матеріально-технічної бази банку та про те, що він динамічно розвивається.

За даний період високими темпами нарощувався кредитний портфель банку. Особливої уваги заслуговує 2003 рік, коли більш ніж вдвічі збільшився кредитний портфель і станом на 1 січня 2004 року становив 5 мільярди 988 тис.грн. Станом на 1 січня 2006 року обсяг кредитного портфелю становив 12 мільярдів 81 тисяча. Слід зазначити, що в структурі кредитного портфелю випереджаючими темпами зростав обсяг кредитів наданих фізичним особам – 37,8% , в той час як кредитування юридичних осіб зросло на 15,3%. Разом з тим банк зберігає позицію лідера на ринку обслуговування та кредитування агропромислового комплексу.

Якщо аналізувати динаміку активів банку, то за період з 2004 по 2006 рік найбільшими темпами зростали статті “Кредити та заборгованість клієнтів”(314,85%) та “Цінні папери на продаж”(496,15%). Протягом 2005 року значно зросли високоліквідні активи баку, що зміцнює його фінансову стабільність.

Похожие работы

... і 8 штук, номіналом 1 штука 100 000 дол.США, які придбані 19.10.1999 року в портфель до погашення 14.05.2008 року. Розділ 4. Узагальнююча оцінка фінансового стану банку 4.1 Оцінка ефективності діяльності банку Нараховані доходи «Райффайзен Банк Аваль» за 2007 р склали 127 718 тис. грн., крім того, за позабалансовим рахунком 9603 враховуються не сплачені в строк доходи в сумі 8 265 тис. ...

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

... 6,12%; вагова частка в “сумнівних” кредитах — 14,65%; вагова частка в “субстандартних" кредитах — 19,25%. 2.3 Аналіз процедур оцінки фінансового стану позичальників — юридичних осіб в АКБ “Приватбанк" на протязі життєвого циклу кредиту 2.3.1 Оцінка фінансового стану позичальника ВАТ “Янцівський гранітний кар'єр” для видачі короткострокового кредиту в оборотні кошти Позичальник — відкрите ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев