Навигация

Аналіз динаміки і прогнозування вкладів фізичних осіб на прикладі Відділення №1 СОФ ТОВ „Укрпромбанк”

106896

знаков

25

таблиц

2

изображения

2.3. Аналіз динаміки і прогнозування вкладів фізичних осіб на прикладі Відділення №1 СОФ ТОВ „Укрпромбанк”

Для прогнозування динаміки вкладів на майбутнє використовують статистичні методи. Як приклад, розглянемо деякі показники по вкладах населення взяті у Відділенні №1 Сумської обласної філії ТОВ „Укрпромбанк”

З метою розуміння, якою буде поведінка вкладників депозитів – фізичних осіб відділення банку та обсяги їх вкладень в найближчій перспективі, проведемо аналіз кількісних характеристик. Для цього скористаємось статистичними даними по відділенню за останні сім років (таблиця 2.4).

Таблиця 2.4 (тис.грн.)

| Роки | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Залишок вкладів на початок року | 1050 | 1160 | 1265 | 1395 | 1525 | 1650 | 1800 | 1950 |

| Видано вкладів | 400 | 415 | 430 | 440 | 455 | 460 | 480 | - |

| Залучено вкладів (обороти по надходженню вкладів) | 510 | 520 | 560 | 570 | 580 | 610 | 630 | - |

Попередній розгляд даних таблиці засвідчує зростання залишків вкладів з 2000 року по 2007 рік майже в двічі (1950 : 1050 = 1,9).

Розмах варіації виданих вкладів (480 – 400 = 80) менший ніж залучених вкладів (630 – 510 = 120).

Таким чином, можна стверджувати про наявність тенденції збільшення довіри населення до „Укрпромбанку”.

Для підтвердження цих міркувань розрахуємо такі показники.

Середні залишки вкладів за кожний рік знаходимо за формулою середньої арифметичної простої

![]()

![]() і т.д.

і т.д.

| Роки | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Середні залишки вкладів, | 1105 | 1212 | 1330 | 1460 | 1587 | 1725 | 1875 | - |

Із розрахунку видно, що середні залишки кількості вкладів в відділенні банку із року в рік зростають, що є позитивною ознакою.

Середній термін зберігання знаходимо за формулою

![]() ,

,

де Овидан – сума виданих вкладів, Д – термін зберігання вкладу.

![]() і т.д.

і т.д.

| Роки | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Середній термін зберігання, | 994 | 1051 | 1113 | 1194 | 1255 | 1350 | 1406 | - |

Середній строк збереження вкладів населенням за сім років збільшився в 1,4 раза з 994 днів до 1406 днів, що свідчить про зростання обсягів довгострокових депозитів, - це теж позитивна тенденція.

Коефіцієнти припливу вкладів знаходимо за формулою

![]() ,

,

![]() і т.д.

і т.д.

![]()

Коефіцієнти осідання вкладів знаходимо за формулою

![]()

![]()

Показники коефіцієнтів мають додатні значення, що є доброю ознакою.

Середньорічний рівень надходжень вкладів знаходимо за формулою середньої хронологічної

![]() ,

,

![]()

Середньорічний рівень темпів зростання надходжень вкладів знаходимо за формулою ланцюговим методом

![]() ,

,

де річний темп зростання

![]() ,

,

![]() ,

,![]() ,

,![]() ,

,![]() ,

,![]() ,

,![]()

![]()

Середньорічний рівень темпів приросту надходжень вкладів обчислюється за формулою

![]() ,

,

![]() ,

,

тобто щорічно в середньому кількість вкладів фізичних осіб збільшувалась на 4%.

З метою планування діяльності відділення банку в поточному році і наступні роки проаналізуємо вихідні дані в динаміці.

Динамічний ряд надходжень вкладів вирівнюється рівнянням прямої ![]() , параметри рівняння знаходяться методом найменших квадратів рішенням системи рівнянь

, параметри рівняння знаходяться методом найменших квадратів рішенням системи рівнянь

,

,

де середина інтервалу 2003 – 2004 роки.

Побудуємо допоміжну таблицю 2.5

Таблиця 2.5.

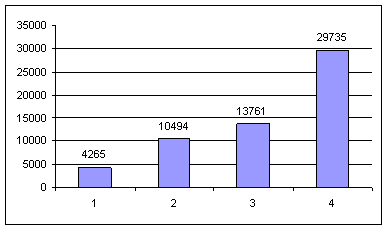

| Порядкові номери років | Надходження вкладів, У= | t | t2 | y*t | Y |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2001 | 107 | - 5 | 25 | – 535 | 109 |

| 2002 | 118 | - 3 | 9 | – 354 | 117 |

| 2003 | 130 | - 1 | 1 | – 130 | 124 |

| 2004 | 127 | 1 | 1 | 127 | 132 |

| 2005 | 138 | 3 | 9 | 414 | 140 |

| 2006 | 150 | 5 | 25 | 750 | 148 |

| Сума | 770 | 0 | 70 | 272 | 770 |

По даним граф 2 – 5 таблиці знаходимо параметри а0 = 770 : 6 = 128,3, а1 = 272 : 70 = 3,89

Рівняння прямої, яка описує тренд (основну тенденцію зростання кількості вкладів) має вид ![]() , де величина а0 = 128,3 показує теоретичну величину зростання вкладів на межі 2003 - 2004 років (середина ряду), а коефіцієнт регресії а1 = 3,89 характеризує середній приріст цього зростання вкладів за рік. Як бачимо, цей коефіцієнт майже дорівнює розрахованому темпу приросту надходження вкладів, що свідчить про правильність розрахунків. Підставляючи відповідні значення t в рівняння прямої

, де величина а0 = 128,3 показує теоретичну величину зростання вкладів на межі 2003 - 2004 років (середина ряду), а коефіцієнт регресії а1 = 3,89 характеризує середній приріст цього зростання вкладів за рік. Як бачимо, цей коефіцієнт майже дорівнює розрахованому темпу приросту надходження вкладів, що свідчить про правильність розрахунків. Підставляючи відповідні значення t в рівняння прямої ![]() знаходимо вирівняний (теоретичний) ряд динаміки приросту вкладів (графа 6 таблиці). Якщо обчислення виконані правильно, то

знаходимо вирівняний (теоретичний) ряд динаміки приросту вкладів (графа 6 таблиці). Якщо обчислення виконані правильно, то ![]() ; отже 770 = 770.

; отже 770 = 770.

Для визначення перспективи розвитку екстраполюємо величини зростання вкладів до 2009 року.

Для цього в рівняння прямої ![]() підставимо значення t для 2006-2009 років

підставимо значення t для 2006-2009 років

t2007 = 7, t2008 = 9, t2009 = 11,

Існує позитивна тенденція (тренд) збільшення кількості приросту вкладів від року в рік. За 7 років темпи приросту вкладів склали приблизно 4%.

Таким чином, аналіз кількісних показників динаміки вкладів вкладників – фізичних осіб засвідчив позитивні зрушення в уяві населення району про надійність збереження коштів в відділенні „Укрпромбанку”. Якісним показником роботи відділення банку по залученню депозитів від фізичних осіб, може розглядатись середній розмір вкладу, який дозволяє собі утримувати в банку населення району.

Відділення „Укрпромбанку” має такі дані:

Таблиця 2.6 Види вкладів населення (тис.грн.)

| Вид | 2000 рік | 2006 рік | ||||

| Кількість рахунків | Сума вкладів, тис. грн. | Середній розмір | Кількість рахунків | Сума вкладів, тис. грн. | Середній розмір вкладу, грн. | |

| До запитання | 350 | 395,9 | 1131 | 700 | 1819,4 | 2599 |

| Строкові | 755 | 1593,1 | 2110 | 1175 | 3906,9 | 3325 |

| Усього | 1105 | 1989,0 | 1800 | 1875 | 5726,3 | 3054 |

За базу порівняння обираємо 2000 рік, який пов`язаний з початком стабілізації валютно-фінансового ринку держави після кризи 1998 року.

Аналіз будемо здійснювати за допомогою індексного методу.

Визначимо індекси середнього розміру вкладу:

а) змінного складу:

б) фіксованого складу:

в) структурних зрушень:

Перевіримо правильність обчислень:

![]()

Для обчислення абсолютного приросту суми вкладів побудуємо таку розрахункову таблицю:

Таблиця 2.7

| Вид вкладів | Структура вкладів за кількістю, % | Сума 1 000 вкладів, тис. грн. | ||

| 2000 рік | 2006 рік | 2000 рік | 2006 рік | |

| До запитання Строкові | 32 68 | 37 63 | 36,2 143,5 | 41,8 132,9 |

| Разом | 100,00 | 100,00 | 179,7 | 174,7 |

Загальний абсолютний приріст суми вкладів

![]()

В тому числі за рахунок:

а) зміни середнього розміру вкладів кожного виду:

![]()

б) зрушень у структурі вкладів за видами:

![]()

в) приросту кількості вкладів:

Перевіримо правильність обчислень:

![]()

Отже, загальний абсолютний приріст суми вкладів у 2006 році порівняно з 2000 збільшився на 3737 тис. грн., у тому числі за рахунок:

росту середнього розміру вкладів він зріс на 2352 тис. грн., зрушень у структурі вкладів за видами - на 94 тис. грн., приросту кількості вкладів — на 1291 тис. грн.

Таким чином, за період з 2000 року по 2006 рік структура вкладів населення змінилася незначно: збільшення частки вкладів „до запитання” на 5% та відповідне зменшення частки строкових вкладів пояснюється, перш за все, активним використанням в останні роки спеціальних карткових рахунків, а також широким використанням різними установами і підприємствами зарплатних проектів. Загальний абсолютний приріст обсягів вкладів відбувався, в першу чергу, за рахунок збільшення середнього розміру як вкладів „до запитання”, так і строкових вкладів, а також за рахунок приросту кількості вкладів, структурні зрушення по видам вкладів фізичних осіб дали незначний приріст обсягів вкладів. Середній розмір вкладу по відділенню банку в розмірі 3054 грн. менший за середній розмір вкладу в розмірі 3694 грн. в цілому за „Укрпромбанк”, що пов`язано з відповідним регіональним рівнем економічного розвитку Сумщини.

Проведений аналіз залучення депозитів фізичних осіб відділенням банку дає підстави вважати, що керівництво банку приділяє певну увагу стимулюванню зацікавленості середніх вкладників у зберіганні грошей у банку. Такий підхід зумовлює зростання довіри населення і приватного сектора економіки до банку. Відтак банк зможе нарощувати обсяги надійних депозитів та використовувати ці кошти для інвестування регіональних програм розвитку економіки області.

Для підвищення ефективності роботи з населенням по залученню депозитів необхідно проводити зміни в напрямі спрощення і доступності операцій для фізичних осіб.

Список використаних джерел

1. Банківське право України: Навч. посібник кол. авт.: Жуков А.М., Кротюк В.Л., Пасічник В.В., Селіванов А.О. та ін./ За заг. ред. А.О. Селіванова- К.: Видавничий дім, 2000 р .- 384 с.

2. Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов. – М.: Логос, 2001. – 344с.

3. Бутинець Ф.Ф. Аналіз діяльності комерційного банку. Навчальний посібник для студентів вищих навчальних закладів за спеціальністю “Банківський менеджмент” /За ред. проф. Ф.Ф. Бутинця та проф. А.М. Герасимовича. – Житомир: ПП “Рута”, 2001. – 384 с.

4. Основні тенденції змін у структурі вкладів на українському депозитному ринку як свідчення зміцнення довіри до банків//Вісник Національного банку України (укр.).- 2004.- № 11.-C. 43-46 Кожель Н.О.

5. Оптимізація депозитної діяльності комерційного банку//Фінанси України (укр.).- 2004.- № 5.-C. 138-145 Дмитренко М.Г.

6. Дмитренко М.Г. Управління фінансами комерційних банків. Черкаси: БРАМА-ІСУЕП, 2000. – 184 с.

7. Клімова О.О. Аналіз прибутковості комерційних банків України // Фінанси України (укр.).- 2005.- № 3.- C.112-117

8. Ковбасюк М.Р. Економічний аналіз діяльності комерційних банків і підприємств / Навчальний посібник. – К.: Видавничий дім “Скарби”, 2001. – 336 с.

9. Лукань Л.П., Смага Л.М., Цегелик Г.Г. Використання економетричних моделей для дослідження результатів діяльності банків // Регіональна економіка (укр.).- 2004.- № 3.- C.237-245

10. Банківські депозити //Бухгалтерія. Право. Податки. Консультація.- 2005.- № 19.-C. 67-71 Кириленко В.

11. Парасій-Вергуненко І.М. Концептуальні засади стратегічного аналізу в банках // Фінанси України (укр.).- 2004.- № 8.- C.111-118

12. Парасій-Вергуненко І.М. Методичні аспекти стратегічного аналізу фінансових результатів комерційного банку // Вісник Національного банку України (укр.).- 1999.- № 11.- C.49-51

13. Про банки і банківську діяльність: Закон України від 07.12.2000р.// Законодавчі і нормативні акти з банківської діяльності. Додаток до журналу Вісник НБУ. – 2001. - № 1.

14. Про порядок регулювання діяльності банків в Україні: Інструкція, затверджена постановою Правління НБУ від 26.09.2001 за № 368 // Законодавчі і нормативні акти з банківської діяльності. – 2001. – Вип. 10. – С.17-57.

15. Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями: Положення, затв. постановою Правління НБУ № 279 від 06.07.2000 р.// www.rada.gov.ua

16. Тиркало Р.І. Банківська справа: Навчальний посібник / За ред. проф, Р.І. Тиркала. – Тернопіль: Карт-бланш, 2001. – 314 с. – (Серія “Банки і біржі”).

17. Тиркало Р.І., Шивоблок З.І. Фінансовий аналіз комерційного банку: основи теорії, експрес – діагностика, рейтинг: Навч. посібник. – К.: Слобожанщина, 1999. – 236 с.

18. Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в коммерческом банке. – М.: Финансы и статистика, 2000. – 256 с.

19. Ширинская Е.Б., Пономарева Н.А., Купчинский В.А., Финансово – аналитическая служба в банке: Практ. пособие. – М.: ФБК – Пресс, 1998.

20. Экономический анализ деятельности банка \ Учебное пособие. – М.: “ИНФРА - М”, 1996.- 144 с.

21. Депозитна політика комерційного банку // Банківська справа(укр.).- 2005.- № 2.-C. 29-36 Кириленко В.

ДОДАТКИ

Додаток А

Таблиця 1а

Фінансовий результат за станом на 01.01.07 р. (млн. грн.)

| № | Банк | Фінансовий | Питома | Прибутков. | Прибутковість |

| ВСЬОГО | 3277,975 | 100,000 | 15,199 | 1,182 | |

| 1 | РАЙФФАЙЗЕНБАНК АВАЛЬ | 384,458 | 11,729 | 25,665 | 1,460 |

| 2 | ДЕРЖАВНИЙ ЕКСПОРТНО-IМПОРТНИЙ | 303,368 | 9,255 | 33,032 | 1,866 |

| 3 | ПРИВАТБАНК | 291,117 | 8,881 | 18,402 | 0,970 |

| 4 | РАЙФФАЙЗЕНБАНК УКРАЇНА | 252,444 | 7,701 | 48,566 | 2,523 |

| 5 | УКРСОЦБАНК | 242,379 | 7,394 | 65,527 | 1,644 |

| 6 | НАДРА | 170,943 | 5,215 | 71,226 | 1,971 |

| 7 | ОЩАДБАНК | 137,297 | 4,188 | 18,990 | 1,370 |

| 8 | ПРАВЕКС-БАНК | 65,891 | 2,010 | 46,566 | 2,382 |

| 9 | IНГ БАНК УКРАЇНА | 64,942 | 1,981 | 21,309 | 2,211 |

| 10 | ФIНАНСИ I КРЕДИТ | 64,201 | 1,959 | 12,996 | 1,007 |

| 11 | ПУМБ | 60,642 | 1,850 | 18,602 | 1,087 |

| 12 | УКРСИББАНК | 56,528 | 1,724 | 4,522 | 0,299 |

| 13 | ХФБ УКРАЇНА | 50,588 | 1,543 | 46,059 | 2,246 |

| 14 | КРЕДИТПРОМБАНК | 49,093 | 1,498 | 10,934 | 0,777 |

| 15 | ДОНГОРБАНК | 44,647 | 1,362 | 23,716 | 1,709 |

| 16 | КАЛIОН БАНК УКРАЇНА | 44,048 | 1,344 | 51,963 | 2,587 |

| 17 | МРIЯ | 43,724 | 1,334 | 32,795 | 1,747 |

| 18 | IНДУСТРIАЛБАНК | 42,682 | 1,302 | 16,032 | 1,622 |

| 19 | КРЕДИТ-ДНIПРО | 41,949 | 1,280 | 56,914 | 3,326 |

| 20 | УКРПРОМБАНК | 41,236 | 1,258 | 6,989 | 0,695 |

Таблиця 2а

Депозити фізичних осіб за станом на 01.01.07 р. (млн. грн.)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Продовження Додатку А

Таблиця 3а

Депозити юридичних осіб за станом на 01.01.07 р. (млн. грн.)

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблиця 4а

Капітал за станом на 01.01.07 р. (млн. грн.)

|

Продовження Додатку А

Таблиця 5а

Структура кредитно - інвестиційного портфелю

за станом на 01.01.07 р. (млн. грн.)

| № | Банк | КІП | Питома | В тому числі | |||

| Міжбанківські | Кредити | Кредити | Цінні папери | ||||

| ВСЬОГО | 223283,89 | 100,00 | 20025,51 | 125153,28 | 65462,84 | 12642,26 | |

| 1 | ПРИВАТБАНК | 24389,33 | 10,923 | 2144,30 | 10270,90 | 10760,21 | 1213,92 |

| 2 | РАЙФФАЙЗЕНБАНК АВАЛЬ | 21143,47 | 9,469 | 302,17 | 10447,62 | 10037,49 | 356,19 |

| 3 | УКРСИББАНК | 15471,89 | 6,929 | 896,32 | 6739,46 | 7253,69 | 582,41 |

| 4 | ДЕРЖАВНИЙ ЕКСПОРТНО-IМПОРТНИЙ | 13441,37 | 6,020 | 134,16 | 12366,14 | 328,58 | 612,50 |

| 5 | УКРСОЦБАНК | 11407,68 | 5,109 | 82,48 | 4844,07 | 5940,88 | 540,25 |

| 6 | РАЙФФАЙЗЕНБАНК УКРАЇНА | 8486,22 | 3,801 | 98,58 | 4093,28 | 4165,72 | 128,64 |

| 7 | НАДРА | 7703,22 | 3,450 | 782,33 | 3045,85 | 3347,04 | 528,01 |

| 8 | ОЩАДБАНК | 6924,00 | 3,101 | 819,68 | 1216,00 | 2371,20 | 2517,11 |

| 9 | ФIНАНСИ I КРЕДИТ | 5586,82 | 2,502 | 279,66 | 3567,28 | 1503,92 | 235,96 |

| 10 | ФОРУМ | 5395,18 | 2,416 | 981,44 | 3543,90 | 763,08 | 106,77 |

| 11 | КРЕДИТПРОМБАНК | 5238,64 | 2,346 | 928,23 | 2957,02 | 1176,83 | 176,56 |

| 12 | УКРПРОМБАНК | 4974,85 | 2,228 | 273,44 | 4108,85 | 556,50 | 36,07 |

| 13 | БРОКБIЗНЕСБАНК | 4805,89 | 2,152 | 576,86 | 3409,06 | 477,69 | 342,29 |

| 14 | ПУМБ | 4628,31 | 2,073 | 1281,42 | 2677,88 | 321,74 | 347,28 |

| 15 | ВАБАНК | 2888,16 | 1,293 | 462,62 | 1834,89 | 400,53 | 190,12 |

| 16 | ТАС-КОМЕРЦБАНК | 2869,73 | 1,285 | 252,12 | 1526,17 | 1064,28 | 27,16 |

| 17 | УКРГАЗБАНК | 2797,25 | 1,253 | 650,45 | 1229,13 | 471,84 | 445,82 |

| 18 | ПIВДЕННИЙ | 2796,42 | 1,252 | 131,08 | 2283,45 | 313,44 | 68,45 |

| 19 | АЛЬФА-БАНК | 2717,35 | 1,217 | 116,60 | 2218,02 | 273,75 | 108,99 |

| 20 | IНГ БАНК УКРАЇНА | 2694,99 | 1,207 | 531,71 | 1694,44 | 20,82 | 448,01 |

Таблиця 6а

Активи та зобов'язання за станом на 01.01.07 р. (млн. грн.)

| № | Банк | Активи | Питома | Балансовий | Зобов'я- |

| ВСЬОГО | 277299,49 | 100,00 | 32298,75 | 245000,75 | |

| 1 | ПРИВАТБАНК | 29998,28 | 10,818 | 2567,81 | 27430,47 |

| 2 | РАЙФФАЙЗЕНБАНК АВАЛЬ | 26331,98 | 9,496 | 2222,55 | 24109,44 |

| 3 | УКРСИББАНК | 18905,94 | 6,818 | 1483,81 | 17422,13 |

| 4 | ДЕРЖАВНИЙ ЕКСПОРТНО-IМПОРТНИЙ | 16260,28 | 5,864 | 1369,60 | 14890,68 |

| 5 | УКРСОЦБАНК | 14740,41 | 5,316 | 1569,06 | 13171,35 |

| 6 | ОЩАДБАНК | 10018,00 | 3,613 | 912,88 | 9105,12 |

| 7 | РАЙФФАЙЗЕНБАНК УКРАЇНА | 10006,24 | 3,608 | 881,58 | 9124,65 |

| 8 | НАДРА | 8672,73 | 3,128 | 719,88 | 7952,86 |

| 9 | ФIНАНСИ I КРЕДИТ | 6372,92 | 2,298 | 649,80 | 5723,12 |

| 10 | КРЕДИТПРОМБАНК | 6319,24 | 2,279 | 591,73 | 5727,51 |

| 11 | ФОРУМ | 6307,54 | 2,275 | 664,25 | 5643,29 |

| 12 | УКРПРОМБАНК | 5930,11 | 2,139 | 673,68 | 5256,44 |

| 13 | БРОКБIЗНЕСБАНК | 5866,09 | 2,115 | 944,15 | 4921,94 |

| 14 | ПУМБ | 5581,14 | 2,013 | 847,78 | 4733,35 |

| 15 | УКРГАЗБАНК | 3534,53 | 1,275 | 265,70 | 3268,83 |

| 16 | ТАС-КОМЕРЦБАНК | 3521,09 | 1,270 | 546,24 | 2974,85 |

| 17 | ПIВДЕННИЙ | 3483,76 | 1,256 | 349,07 | 3134,69 |

| 18 | ВАБАНК | 3408,03 | 1,229 | 549,32 | 2858,71 |

| 19 | АЛЬФА-БАНК | 3404,23 | 1,228 | 452,79 | 2951,45 |

| 20 | ХРЕЩАТИК | 3208,48 | 1,157 | 332,36 | 2876,12 |

Додаток Б

Таблиця 1б

Ставки по залишках на рахунках (національна валюта - UAH)

| Вид рахунку | Сплата відсотків | Особливі умови | Плата по залишках на рахунку, % річних |

| Пенсійний картковий рахунок | Щомісячна виплата відсотків на платіжну картку | Для отримання пенсій та грошової допомоги. З правом поповнення. | 13 |

| Ощадний поточний рахунок | Щомісячно на фактичний залишок за кожний день знаходження коштів на Рахунку клієнта, якщо сума залишку на кінець кожного дня не менше 500 грн. Перерахування нарахованих процентів на рахунок. | Використання коштів з цього рахунку здійснюється за режимом поточного рахунку | 6 |

Таблиця 2б

Ставки депозитних вкладів фізичних осіб (національна валюта - UAH)

| Назва вкладу | Сплата відсотків | Особливі умови | Сума вкладу (UAH) | Річна відсоткова ставка на термін, % | |||||||

| 1міс | 3міс | 6міс | 9міс | 12міс | 18міс | 24міс | |||||

| Експрес | Виплата процентів в кінці строку вкладу | ВИПУСК ПЛАТІЖНОЇ КАРТКИ НЕ ПЕРЕДБАЧЕНО! Без права поповнення | від 3000 | 10 | --- | --- | --- | --- | --- | --- | |

| Ко-Бренд | Щомісячно. Перерахування процентів на платіжну картку | Без права поповнення. Процентна ставка по залишку на картковому рахунку - 5 % | від 3000 | --- | --- | --- | --- | 15.9 | --- | --- | |

| Накопичувальний | Щомісячна виплата відсотків на платіжну картку | Поповнення за вкладами:на 6 міс.протягом 92 дн.; на 9 міс. протягом 138 дн.; на 12 міс.- 183 дн.; на 18 міс.- 270 дн.; на 24 міс.- 540 дн. Мінімальна сума поповнення - 500 грн. Процентна ставка по залишку на картковому рахунку - 5 % | від 500 | --- | --- | 14.3 | 14.6 | 15 | 15 | 15 | |

| Універсальний | Щомісячна виплата відсотків на платіжну картку | Без права поповнення; відсоткова ставка по картковому рахунку - 5 % | від 500 | --- | 14.8 | 15 | 15.3 | 15.7 | 15.7 | 15.7 | |

| Пенсійний (для одержувачів пенсії та грошової допомоги через Укрпромбанк) | Щомісячна виплата відсотків на платіжну картку | З правом поповнення протягом всього періоду дії вкладу; мінімальна сума поповнення - 100 грн.; максимальна сума поповнення - не більше 2 000 грн. на місяць; відсоткова ставка по картковому рахунку - 5 % | від 500 | --- | 14.8 | 15 | 15.3 | 15.7 | 15.7 | 15.7 | |

| Постійний вкладник* | Щомісячна виплата відсотків на платіжну картку | Без права поповнення, відсоткова ставка по картковому рахунку - 5% | від 500 | --- | 15.1 | 15.3 | 15.6 | 16 | 16 | 16 | |

| Інвестиційний | Щоквартальна виплата відсотків на платіжну картку | Без права поповнення; відсоткова ставка по картковому рахунку - 5 % | від 3000 | --- | --- | --- | --- | 16 | 16 | 16 | |

| Капітал | Виплата відсотків в кінці строку вкладу | Без права поповнення; випуск платіжної картки не передбачено | від 5000 | --- | --- | --- | --- | 16.2 | 16.2 | 16.2 | |

| Капітал + | Виплата процентів в кінці строку вкладу | Без права поповнення; випуск платіжної картки не передбачено | від 500000 | --- | --- | --- | --- | --- | --- | 16.7 | |

| УВАГА! | При достроковому поверненні вкладів, що оформлені на строк 92, 183 та 275 дні, процентна ставка встановлюється 2 % річних за фактичний строк перебування грошових коштів на депозитному рахунку, на строк 370 дні, 540 дні, 730 дні - 4 % річних | ||||||||||

Продовження Додатку Б

Таблиця 3б

Ставки депозитних вкладів фізичних осіб (іноземна валюта - USD)

| Назва вкладу | Сплата відсотків | Особливі умови | Сума вкладу (USD) | Річна відсоткова ставка на термін, % | |||||||

| 1міс | 3міс | 6міс | 9міс | 12міс | 18міс | 24міс | |||||

| Експрес | Виплата процентів в кінці строку вкладу | ВИПУСК ПЛАТІЖНОЇ КАРТКИ НЕ ПЕРЕДБАЧЕНО! Без права поповнення | від 500 | 6 | --- | --- | --- | --- | --- | --- | |

| Ко-бренд | Щомісячно. Перерахування процентів на платіжну картку | Без права поповнення. Процентна ставка по залишку на картковому рахунку - 3 % | від 500 | --- | --- | --- | --- | 11 | --- | --- | |

| Постійний вкладник* | Щомісячна виплата відсотків на платіжну картку | Без права поповнення; відсоткова ставка по картковому рахунку - 3 % | від 100 | --- | 10.3 | 10.5 | 10.8 | 11 | 11 | 11 | |

| Універсальний | Щомісячна виплата відсотків на платіжну картку | Без права поповнення; відсоткова ставка по картковому рахунку - 3 % | від 100 | --- | 10 | 10.2 | 10.5 | 10.7 | 10.7 | 10.7 | |

| Накопичувальний | Щомісячна виплата відсотків на платіжну картку | Поповнення за вкладами: на 6 міс. протягом 92 дн.; на 9 міс. протягом 138 дн.; на 12 міс. - 183 дн.; на 18 міс. - 270 дн.; на 24 міс. - 540 дн. Мінімальна сума поповнення - 100 USD. Процентна ставка по залишку на картковому рахунку - 3% | від 100 | --- | --- | 9.5 | 9.8 | 10 | 10 | 10 | |

| Інвестиційний | Щоквартальна виплата відсотків на платіжну картку | Без права поповнення; відсоткова ставка по картковому рахунку - 3 % | від 500 | --- | --- | --- | --- | 11 | 11 | 11 | |

| Капітал | Виплата процентів в кінці строку вкладу | ВИПУСК ПЛАТІЖНОЇ КАРТКИ НЕ ПЕРЕДБАЧЕНО! Без права поповнення | від 1000 | --- | --- | --- | --- | 11.3 | 11.3 | 11.3 | |

| Капітал + | Виплата відсотків в кінці строку вкладу | ВИПУСК ПЛАТІЖНОЇ КАРТКИ НЕ ПЕРЕДБАЧЕНО! Без права поповнення | від 100000 | --- | --- | --- | --- | --- | --- | 11.8 | |

| УВАГА! | При достроковому поверненні вкладів, що оформлені на строк 92 дні, 183 дні та 275 дні,, процентна ставка встановлюється 1 % річних за фактичний строк перебування грошових коштів на депозитному рахунку, на строк 370 дні, 540 дні, 730 дні - 2 % річних | ||||||||||

Продовження Додатку Б

Таблиця 4б

Ставки депозитних вкладів фізичних осіб (іноземна валюта - EUR)

| Назва вкладу | Сплата відсотків | Особливі умови | Сума вкладу (EUR) | Річна відсоткова ставка на термін, % | |||||||

| 3міс | 6міс | 9міс | 12міс | 18міс | 24міс | 63міс | |||||

| Універсальний | Щомісячна виплата відсотків на платіжну картку | Без права поповнення; відсоткова ставка по картковому рахунку - 2 % | від 100 | 7.5 | 7.7 | 8 | 8.2 | 8.2 | 8.2 | --- | |

| Накопичувальний | Щомісячна виплата відсотків на платіжну картку | Поповнення за вкладами:на 6 міс.протягом 92 дн.; на 9 міс.протягом 138 дн.; на 12 міс.- 183 дн.; на 18 міс.- 270 дн.; на 24 міс.- 540 дн. Мінімальна сума поповнення - 100 EUR. Процентна ставка по залишку на картковому рахунку - 2 % | від 100 | --- | 7 | 7.3 | 7.5 | 7.5 | 7.5 | --- | |

| Інвестиційний | Щоквартальна виплата відсотків на платіжну картку | Без права поповнення; відсоткова ставка по картковому рахунку - 2 % | від 500 | --- | --- | --- | 8.5 | 8.5 | 8.5 | --- | |

| Постійний вкладник* | Щомісячна виплата відсотків на платіжну картку | Без права поповнення; відсоткова ставка по картковому рахунку - 2 % | від 100 | 7.8 | 8 | 8.3 | 8.5 | 8.5 | 8.5 | --- | |

| Капітал | Виплата відсотків в кінці строку вкладу | ВИПУСК ПЛАТІЖНОЇ КАРТКИ НЕ ПЕРЕДБАЧЕНО! Без права поповнення | від 1000 | --- | --- | --- | 9 | 9 | 9 | --- | |

| УВАГА! | При достроковому поверненні вкладів, що оформлені на строк 92 дні, 183 дні та 275 дні, процентна ставка встановлюється 1 % річних за фактичний строк перебування грошових коштів на депозитному рахунку, на строк 370 дні, 540 дні, 730 дні - 2 % річних | ||||||||||

- для вкладників, у яких закінчився термін дії депозитного вкладу та кошти знаходяться на рахунку у банку; вклади знаходяться на рахунку у банку не менше 3-х останніх місяців на дату звернення вкладника

.

| Додаток Д | ||

| КАРТКА із зразками підписів | Додаток 4 до Інструкції про порядок відкриття. використання і закриття рахунків у національній валютах | |

| Ідентифікаційний | ВІДМІТКИ БАНКУ

Рахунок № ....................... | |

| Власник рахунку _________________________ ________________________________________ | Дозвіл на прийняття зразка підпису | |

| Місце проживання ________________________ ______________________________ тел. ________ | Головний бухгалтер (підпис) (або інша уповноважена на це особа банку) | |

| Назва банку Сумська обласна філія ТОВ „Укпромбанк” | ||

| Місцезнаходження банку44030 Суми, вул.Петропавлівська 59 | ІНШІ ВІДМІТКИ | |

| _____________________ | ||

| _____________________ | ||

| _____________________ | ||

| _____________________ | ||

| Продовження додатка 4 | ||

| Зразок підпису власника рахунку | Засвідчую справжність __________________________________ | |

| Зразки підписів довірених осіб | який (які) зроблено в моїй присутності | |

| _________________________________ | ||

| Наведений (наведені) зразок (зразки) підпису (підписів) прошу вважати обов'язковими під час здійснення операцій за рахунком. | _________________________________ | |

| Зразок відбитка печатки1 | ||

| (підпис та прізвище працівника банку, який відкриває рахунок) | ||

| 1 Зазаначаеться за наявності печатки у фізичної особи-підприємця | ||

Додаток Ж

/БМ/

Довіреність №

М.Суми

„______________” ______________________________________________ р.

(число, місяць, рік - прописом )

Я, гр. __________________________________________________________

(ПІБ)

який мешкаю за адресою _________________________________, паспорт

серія ____ № _______________ виданий (ким, коли виданий) ___________

__________________________________ ідентифікаційний номер платника податку (для резидентів) _________________________ цією довіреністю

уповноважую ____________________________________________________

(ПІБ уповноваженої особи)

який мешкає за адресою _________________________________, паспорт

серія ____ № _______________ виданий (ким, коли виданий) ___________

__________________________________ ідентифікаційний номер платника податку (для резидентів) _________________________

здійснювати по рахунку № _________________________ в СОФ ТОВ „Укпромбанк” наступні операції :

- зняття з рахунку готівкових грошових коштів;

- перерахування з рахунку грошових коштів;

- отримання готівкових коштів із закриттям рахунку;

- отримання довідок про стан рахунку;

- дострокове розірвання договору на відкриття та ведення рахунку в порядку, передбаченому договором.

Довіреність видана без права передовіри.

Довіреність діє до „____” __________________ 200___ р.

Підпис Власника рахунку _________________

Підпис уповноваженого

працівника Банку, то засвідчує довіреність ________________ М.П.

ПІБ та посада уповноваженого

працівника Банку, що засвідчив довіреність _________________________

_______________________________________________________________

Інформація для клієнта.

Порядок припинення предстанництв за довіреністю:

Банк має бути повідомлений про припинення дії довіреності. При цьому, до Банку надається заява, копія свідоцтва про смерть. (у разі смерті особи, що видала довіреність) або відповідне рішення суду.

Банк не несе відповідальності за видачу коштів представнику на підставі довіреності, якщо Банк не було повідомлено про припинення дії довіреності.

1 У системі „Bankmastcr RS"обирається один з варіантів. Також є можливість вказати особливі операції не визначені переліком. Для цього використовується окреме поле.

Додаток К

Сумська обласна філія ТОВ „Укпромбанк”

Заповідальне розпорядження за вкладом № _______

м.Суми

___________________________________________________________

число, місяціь, рік (заповнюється, прописом)

Я, гр. _____________________________________________________

________________________________________________________________

що мешкає за адресою ____________________________________________

________________________________________________________________

паспорт: серія ______ № ________________ виданий (коли, ким) ______

________________________________________________________________

заповідаю увесь (частину, яку ?) ____________________________________

вклад на рахунку № _______________________________________________

в ______________________________________ Сумської обласної філії ТОВ „Укпромбанк” після моєї смерті виплатити:

________________________________________________________________

(П.І.Б. повністю)

заповідаю увесь (частину, яку ?) ____________________________________

вклад на рахунку № _______________________________________________

в ______________________________________ Сумської обласної філії ТОВ „Укпромбанк” моєї смерті виплатити:

________________________________________________________________

(П.І.Б. повністю)

________________

(Підпис вкладника)

Підпис вкладника ________________________________________________

(П.І.Б. вкладника)

посвідчую ______________________________________________________

(підпис уповноваженої особи Банку)

________________________________________________________________

( П.І.Б. та посада уповноваженої особи Банка)

М.П. „___” _________________ 200 ___ р.

(дата реєстрації та посвідчення заповідального)

Додаток Л

Правила обслуговування строкових депозитних рахунків

ЗАТВЕРДЖЕНО

Рішення Правління ТОВ „Укпромбанк” від 30.01. 2006, протокол № 12

ПРАВИЛА ОБСЛУГОВУВАННЯ СТРОКОВИХ ВКЛАДНИХ (ДЕПОЗИТНИХ) РАХУНКІВ ФІЗИЧНИХ ОСІБ, ВІДКРИТИХ В ТОВ „Укпромбанк”

Похожие работы

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

... сть»; - застосування широкого асортименту різновидів товарів; - краще сервісне обслуговування; - зниження виробничих витрат.2. Аналіз маркетингових стратегій підприємства на прикладі ТОВ «Укрпромбанк» 2.1 Загальна характеристика діяльності ТОВ «Укрпромбанк» Укрпромбанк створено у 1989 році. За 18 років успішної діяльності Укрпромбанку на фінансовому ринку України професіоналізм та ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

0 комментариев