Навигация

Оцінка фінансового стану і результату діяльності банку

106896

знаков

25

таблиц

2

изображения

1.2. Оцінка фінансового стану і результату діяльності банку

У 2006 році Укрпромбанк здійснював успішну діяльність, що підтверджується збільшенням обсягу чистих активів (прибутковість активів – 0,7%), прибутковістю статутного капіталу (майже 7%) і збільшенням всіх основних показників, про що свідчать дані приведені в Таблиці 1.1, яка сформована на основі таблиць 1-6 Додатку А.

Таке економічне зростання свідчить про постійне розширення ринкової ніші, зміцнення конкурентоспроможності та ефективності діяльності Банку.

Укрпромбанк впевнено крокує вперед, підвищуючи якість обслуговування клієнтів, розширюючи власну регіональну мережу, впроваджуючи нові види банківських послуг і продуктів, зміцнюючи свою конкурентоспроможність. Ефективна фінансова політика Банку щодо залучення та розміщення ресурсів, диверсифікація активних і пасивних операцій, впровадження та стрімкий розвиток нових видів банківських послуг (зокрема, пенсійне обслуговування населення, інкасація торгової виручки та операції з дорогоцінними металами) є запорукою подальшого успішного розвитку Банку.

Таблиця 1.1.

Основні показники фінансової діяльності Укпромбанку за станом на 01.01.07 р. (млн. грн.)

| №п/п | Показники | |||||||||||||

| 1 | Фінансовий результат | |||||||||||||

| Банк | Рейтинг | Фінансовий | Питома | Прибутков. | Прибутковість активів(%) | |||||||||

| Банки України | 3277,975 | 100,000 | 15,199 | 1,182 | ||||||||||

| Укрпромбанк | 20 | 41,236 | 1,258 | 6,989 | 0,695 | |||||||||

| 2 | Депозити юридичних осіб | |||||||||||||

| Банк | Рейтинг | Сума, | Питома | Частка в | В тому числі | |||||||||

| кошти до | строкові | |||||||||||||

| Банки України | 83503,313 | 100,000 | 34,083 | 41003,987 | 42499,326 | |||||||||

| Укрпромбанк | 23 | 1163,613 | 1,393 | 22,137 | 446,630 | 716,983 | ||||||||

| 3 | Депозити фізичних осіб | |||||||||||||

| Банк | Рейтинг | Сума, | Питома | Частка в | В тому числі | |||||||||

| кошти до | строкові | |||||||||||||

| Банки України | 87010,724 | 100,000 | 35,514 | 19152,054 | 67858,671 | |||||||||

| Укрпромбанк | 7 | 3286,038 | 3,777 | 62,515 | 239,725 | 3046,314 | ||||||||

| 4 | Капітал | |||||||||||||

| Банк | Рейтинг | Капітал | % до | Капітал | Питома | Статутний капітал | ||||||||

| Банки України | 35326,098 | 5500,721 | 100,000 | 3358,231 | ||||||||||

| Укрпромбанк | 13 | 664,843 | 101,11 | 103,524 | 1,882 | 91,870 | ||||||||

| 5 | Структура кредитно - інвестиційного портфелю | |||||||||||||

| Банк | Рейтинг | КІП | Питома | В тому числі | ||||||||||

| Міжбанківські | Кредити | Кредити | Цінні папери | |||||||||||

| Банки України | 223283,89 | 100,00 | 20025,51 | 125153,28 | 65462,84 | 12642,26 | ||||||||

| Укрпромбанк | 12 | 4974,85 | 2,228 | 273,44 | 4108,85 | 556,50 | 36,07 | |||||||

| 6 | Активи та зобов'язання | |||||||||||||

| Банк | Рейтинг | Активи | Питома | Балансовий | Зобов'я- | |||||||||

| Банки України | 277299,49 | 100,00 | 32298,75 | 245000,75 | ||||||||||

| Укрпромбанк | 12 | 5930,11 | 2,139 | 673,68 | 5256,44 | |||||||||

Найбільшими темпами серед активів Банку зростали процентні активи, які широко диверсифіковані як за територіальною, так і за галузевою ознаками. Кредитно-інвестиційний портфель банку на кінець 2006 року склав 4974,85 млн.грн., що на 1736,78 млн.грн. більше попередньго року (3238,07 млн.грн.) і на 3122,62 млн.грн. більше ніж у 2004 р. (1852,23 млн.грн.)

Найбільшу питому вагу в структурі активів займають процентні активи, на які на кінець 2006 року припадало 90,64%. Суворе дотримання Банком економічних нормативів, зокрема рівня ліквідності, стало можливим завдяки збільшенню коштів на кореспондентських рахунках та в касі.

За 2006 рік значно підвищилася увага Банку до активних операцій з фізичними особами, що знайшла своє втілення у стрімкому зростанні кредитування населення (споживчі кредити, цільові програми «Автомобіль у кредит», «Товари в кредит», іпотечне кредитування на придбання житла), а саме: на 31.12.06 кредитний портфель фізичних осіб збільшився порівняно з початком 2006 року майже в 5 разів.

Розширення активних операцій кредитування з формуванням у повному розмірі страхових резервів, високий рівень забезпеченості кредитів, мінімізація банківських ризиків шляхом диверсифікації кредитно-інвестиційного портфеля Банку забезпечують високу якість та ліквідність його активів.

Надаючи повний спектр сучасних банківських послуг та продуктів, Банк постійно здійснює активну роботу в напрямку максимального задоволення потреб клієнтів. З метою підвищення якості та комфорту обслуговування населення та корпоративних клієнтів керівництвом Банку зроблено ставку на розвиток мережі філій та відділень у різних регіонах України. Це дозволило за рік збільшити ресурсну базу Укрпромбанку в 5,64 рази.

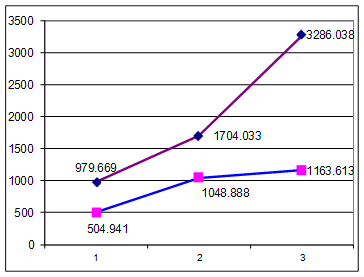

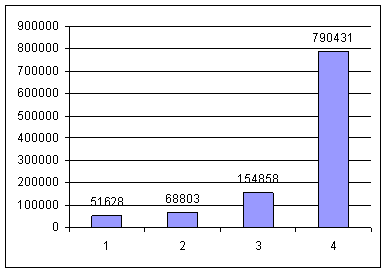

Правильно обрана стратегія залучення коштів від фізичних та юридичних осіб, правильне позиціонування Банку на ринку банківських послуг обумовили суттєве збільшення залишків коштів на рахунках до запитання та строкових депозитів. Для наочності, використовуючи дані таблиці 1.2., побудуємо графіки динаміки і структури депозитів (Див.Рис.1.1. і 1.2.)

Таблиця 1.2

Обсяг депозитів фізичних і юридичних осіб ТОВ „Кредитпромбанк за перід 2004-2006 рр. (млн.грн.)

| Рік | Сума, всього | Частка в зобов'яза-ннях (%) | В тому числі | |

| кошти до запитання | строкові депозити | |||

| Депозити фізичних осіб | ||||

| 2004 | 979,669 | 53,774 | 47,942 | 931,727 |

| 2005 | 1704,033 | 57,091 | 116,058 | 1587,975 |

| 2006 | 3286,038 | 62,515 | 239,725 | 3046,314 |

| Депозити юридичних осіб | ||||

| 2004 | 504,941 | 27,716 | 120,614 | 384,327 |

| 2005 | 1048,888 | 35,141 | 174,125 | 874,763 |

| 2006 | 1163,613 | 22,137 | 446,630 | 716,983 |

![]()

![]()

![]()

![]()

|

|

|

Рис.1.1. Динаміка росту депозитних вкладень

Укпромбанку за період 2004-2206 рр.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

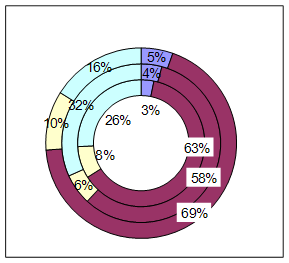

Рис. 1.2. Структура депозитного портфеля Укпромбанку

за період 2004-2206 рр.

Різноманітні види депозитних вкладів, індивідуальний підхід до кожного клієнта дозволяє задовольнити потреби найвимогливіших вкладників. Залучаючи кошти від клієнтів на взаємовигідних умовах (за умов дотримання безпеки та ліквідності), Банк не лише зміцнює власні позиції на вітчизняному банківському ринку, але й проводить швидкий перерозподіл коштів в економіці України, гнучко реагуючи на потреби клієнтів у фінансових ресурсах.

Укрпромбанк є добре капіталізованим Банком середній розмір капіталу на 31.12.06 становив 103,524 млн. євро, що значно перевищує вимоги Національного банку України Для реалізації плану стратегічного розвитку Банку, отримання можливості збільшення максимального розміру кредиту, що може бути наданий одному позичальнику, наприкінці 2006 року Банком було доведено статутний фонд до 664,843 млн. грн., тобто він виріс у 2,45 рази Рухаючись в цьому напрямку, в 2007 році розмір статутного капіталу передбачається довести до 900 млн. грн. , що, з одного боку, підвищить фінансову стійкість Банку, а з іншого — забезпечить додаткові можливості збільшення кредитно-інвестиційного портфеля.

Найбільшу питому вагу в капіталі Банку займає статутний капітал 86% та субординований борг.

Якісне управління активами та пасивами Банку, ефективна політика щодо залучення та розміщення ресурсів позитивно вплинули на фінансові результати діяльності Укрпромбанку отриманий в 2006 році чистий прибуток збільшився порівняно з 2005 роком на 1467 млн. грн. або на 148,93% і становить 2452 млн. грн.

У цілому протягом 2006 року структура доходів Банку була добре диверсифікована, а їх загальним обсяг збільшувався більш швидкими темпами в порівнянні з підвищенням рівня витрат, що свідчить про ефективну роботу Банку.

Суттєве нарощування обсягів діяльності, збільшення штату працівників, розширення філейної мережі Банку (лише в 2006 році було відкрито 15 філій у різних регіонах України і близько 100 відділень), його регіональна диверсифікація привели до певного збільшення небанківських операційних витрат. Але темпи приросту витрат Банку був значно нижчим від зростання доходів, тобто ефективність операційної діяльності в 2006 році підвищилась.

У відповідності до вимог Національного банку України Укрпромбанк своєчасно та у повному обсягу формував страхові резерви під активні операції.

Серед основних напрямків стратегічного розвитку банку у 2006 році було збільшення обсягів та покращення якості послуг, що надаються клієнтам — фізичним особам.

З цією метою населенню було запропоновано широкий спектр послуг, серед яких:

· відкриття та обслуговування поточних рахунків в національній та іноземній валюті;

· залучення коштів на депозитні вклади;

· виплата пенсій та грошової допомоги;

· операції з відправки та отримання грошових переказів;

· купівля та продаж дорожніх чеків American Express (Амерікан Експрес);

· прийом комунальних платежів;

· прийом платежів за товари

· та послуги від фізичних осіб на користь юридичних осіб;

· реалізація пам'ятних та ювілейних монет України;

· здійснення операцій з обміну валют;

· обмін зношених купюр;

· видача довідок на вивіз валютних цінностей;

· надання у тимчасове користування індивідуальних сейфів.

Зростання довіри до Банку з боку населення відобразилось у збільшенні депозитного портфеля фізичних осіб. Обсяг залучених коштів від фізичних осіб на депозитні вклади виріс за 2006 рік у порівнянні з 2005 роком у 2 разів та станом на 31.12.06 склав більше ніж 3286 млн. гри. При цьому, частка довгострокових залучень коштів в структурі депозитів населення зросла. Так, станом на 31.12.06 сума довгострокових вкладів фізичних осіб складала 89 % від загальної суми.

Банк постійно розробляє нові депозитні програми для вкладників. У 2006 році було реалізовано декілька успішних акцій, в результаті яких вкладники мали можливість вигідно розмістити власні заощадження та взяти участь у розіграшах цінних призів від партнерів Банку.

Банк розробив та запропонував населенню Банківську програму підвищення пенсій, основною рисою якої є комплексне обслуговування пенсіонерів У рамках програми пенсіонери, які відкрили поточний або картковий рахунок у Банку, мають можливість оформити депозитний вклад на вигідних умовах, отримати у подарунок міжнародну платіжну картку з безкоштовним обслуговуванням протягом року, дисконтну картку на купівлю медикаментів зі знижкою у мережі аптек свого міста, страховий поліс від нещасного випадку на 1000 грн.

Банк активно розвиває операції грошових переказів за системою Western Union (Вестерн Юніон) та «Anelik» («Анелік»). За 2006 рік кількість пунктів WU (ВЮ) збільшилась у 8 разів та склала станом на 31.12.06 416 пунктів. Обсяг виплат збільшився у 24 рази, а обсяг відправлень збільшився майже у 20 разів.

Банк здійснює приймання комунальних платежів від населення, в тому числі: за квартплату, водопостачання, електроенергію, газ, кабельне телебачення, користування телефоном, міжміські та міжнародні розмови, послуги мобільного зв'язку. Банк запропонував програму, завдяки якій клієнти мають можливість сплачувати комунальні платежі через банкомати.

Банк активно розвиває прийом платежів від фізичних осіб на користь юридичних осіб за договорами та без договорів, а саме: за товари та послуги, страхування, навчання, придбання нерухомості, послуги Інтернет-зв'язку тощо. Приймання платежів також здійснюється з наданням карток: за мобільний зв'язок; за Інтернет-зв'язок; за IP-телефонію, приймання платежів до бюджету.

У 2006 році діяльність Укрпромбанку в сфері кредитування різних галузей економіки була спрямована на їх розвиток. Як і у попередньому році, Банк прагнув не лише максимально задовольнити потреби клієнтів, надаючи послуги високої якості, а й сформувати кредитний портфель з оптимальним розподілом кредитного ризику, враховуючи вимоги безпеки та ліквідності. Темпи росту клієнтської бази у 2006 році дозволили збільшити обсяг кредитного портфеля до 4974,85 млн. грн. При цьому, якісні характеристики кредитного портфеля покращилися, доля безнадійної до повернення заборгованості склала 0,02%. Диверсифікація кредитного портфеля дозволила оптимізувати кредитний ризик, у тому числі за галузями економіки.

Укрпромбанк постійно вдосконалює методи і форми кредитування. Так, стратегія розвитку Банку у 2006 році передбачала пошук нових моделей та інструментів у роботі з позичальниками. Основою процесу розширення клієнтської бази стало послідовне впровадження Банком моделі Раціонального кредитування, яка поєднує у собі ліквідність забезпечення кредиту, мінімізацію кредитного ризику, доходність кредитної операції та інтереси позичальника, для чого в кредитних підрозділах Банку постійно проводиться робота по підвищенню кваліфікації персоналу з подальшим контролем — атестацією працівників. Інтереси позичальників забезпечуються наявністю у Банку різноманітних кредитних інструментів, таких як кредитні лінії (прості та револьверні), строкові кредити (в тому числі з графіками надання та погашення), овердрафти, гарантії тощо.

Галузева структура кредитного портфеля Банку на 31.12.06:

10% — кредити промисловим підприємствам;

77% — кредити підприємствам торгівлі та приватним підприємцям;

13% — кредити підприємствам інших галузей економіки.

Протягом 2006 року Банк продовжував розвивати кредитування фізичних осіб.

Стратегією розвитку кредитної роботи у 2006 році передбачалося визначення реальних фінансових потреб позичальників та проведення ефективної оцінки кредитного ризику. З метою реалізації стратегічних завдань було вжито заходів:

· перегляд та визначення нормативних значень основних показників, за якими проводиться оцінка позичальника;

· перегляд методів та підходів до оцінки фінансового стану позичальника, його грошових потоків, аналізу попередньої кредитної історії, факторів (економічних та політичних), які впливають на господарську діяльність позичальника, а також забезпеченості повернення кредиту та якості застави;

· перегляд підходів до кредитного моніторингу.

Протягом 2006 року підвищувалася якість стосунків з позичальниками за рахунок реалізації інвестиційних проектів, в тому числі з ЗАТ «Миколаївнафтопродукт». Розширено спектр послуг з кредитування для постійних клієнтів — ТОВ «НК Альфа-Нафта», ЗАТ «Федкомінвест-Україна», ТОВ «Інвестпроект», ЗАТ «ТД «Сумські добрива» та ін. На обслуговування залучено нових клієнтів — ВАТ «Суднобудівний завод «Залів», Група компаній «Верес», ЗАТ «ВТК «Немирів-Цукор», ЗАТ «СК «Укргаз», Севастопольський рибоконсервний завод та ін.

Продовжувалася робота по розвитку та вдосконаленню кредитних продуктів, які пропонуються клієнтам Банку.

Пріоритетними галузями кредитування у 2006 році були нафтовидобувна та нафтопереробна промисловості, виробництво та харчова промисловість, оптова та роздрібна торгівля.

У 2007 році Банк планує продовжити запровадження стратегії розвитку кредитної політики завдяки раціоналізації кредитних операцій, спрямуванню коштів у пріоритетні галузі економіки, планомірному поступовому збільшенню обсягів кредитування у національній та іноземній валюті при оптимальному рівні кредитного ризику.

Розділ 2 Аналіз вкладень фізичних осіб в ТОВ “Укрпромбанк”

2.1.Методи аналізу депозитних операцій

Одним з етапів управління депозитами фізичних осіб є аналіз операцій по залученню вкладів. Саме інформація яка поступає до менеджерів різних рівнів банку, в результаті проведеного аналізу, дозволяє визначити рівень виконання планових завдань стосовно залучення коштів населення, визначити фактори які посприяли тим чи іншим способом на відхилення від плану та сформувати рекомендації щодо усунення виявлених недоліків та використання існуючих резервів, визначити місце банку в конкурентному середовищі та обсяг ринку який займає банк.

При аналізі депозитних вкладень використовуються різні методи аналізу:

1. Метод порівняння. Припускає зіставлення невідомого (досліджуваного) явища, предметів із відомими, вивченими раніше, з метою визначення їх загальних рис або розходжень. За допомогою даного методу визначаються загальне і специфічне в економічних явищах, вивчаються зміни досліджуваних об'єктів, тенденції і закономірності їх розвитку. Можна виділити такі найбільш типові ситуації, коли використовується порівняння, і цілі, що при цьому досягаються:

Øзіставлення планових і фактичних показників для оцінки ступеня виконання плану;

Øпорівняння фактичних показників з показниками минулих років (звітних періодів) для визначення тенденцій розвитку як банку, так і економічних процесів, що впливають на його діяльність;

Øзіставлення показників банку, що аналізуються з показниками інших банків-конкурентів для визначення позицій банку на фінансовому ринку за різними показниками діяльності;

Øзіставлення паралельних динамічних рядів для вивчення взаємозв'язків досліджуваних показників;

Øзіставлення різних варіантів управлінських рішень з метою вибору найбільш оптимального з них, наприклад, при встановленні процентної ставки за депозитами населення вибирають такий її рівень, який забезпечив би необхідний обсяг даного виду банківського ресурсу з урахуванням наявності достатніх можливостей для обслуговування вкладників;

Øзіставлення результатів діяльності до і після впровадження нововведення.

2. Метод використання абсолютних і відносних показників. Абсолютні показники характеризують кількісні розміри вкладень, а відносні відображають співвідношення будь-яких абсолютних показників шляхом одного на іншій. Відносні показники виражаються в формі коефіцієнтів (при базі 1) або відсотків (при базі 100). До них відносяться показники виконання плану, динаміки, структури (питома вага), ефективності тощо.

3.Метод групування дозволяє досліджувати економічні явища в взаємозв’язку, виявляти вплив на досліджуючий показник окремих факторів, виявити прояв тих чи інших закономірностей. Метод групування дозволяє шляхом систиматизації даних розібратись в суті аналізуємих явищ та процесів.

Вкладення населення в банках групуються за строками вкладення, валюти вкладів, ціни вкладів (% ставки), групи вкладників та за строками використання (строкові та до запитання).

4. Балансовий метод. Служить головним способом для відображення співвідношень, пропорцій двох груп взаємозалежних і врівноважених економічних показників, підсумки яких повинні бути тотожними. Даний метод допомагає зрозуміти економічний зміст функціонування банку.

5. Графічний метод. Графіки представляють собою масштабне зображення показників за допомогою геометричних знаків (ліній, прямокутників, кіл) або умовно художніх фігур і мають велике ілюстративне значення. Завдяки їм досліджуваний матеріал стає більшзрозумілим.

6. Метод табличного відображення аналітичних даних. Результати аналізу, як правило, подаються у вигляді таблиць. Це найбільш раціональна і зручна для сприйняття форма уявлення аналітичної інформації про досліджувані явища за допомогою цифр, розташованих у визначеному порядку. Аналітична таблиця представляє собою систему суджень, виражених мовою цифр. Така мова є більш виразнішою й наглядною, ніж словесний текст. Показники в ній розташовуються в більш логічній і послідовній формі в порівнянні з текстовим викладом, займають менше місця, а пізнавальний ефект досягається набагато швидше. Табличний матеріал дозволяє охопити аналітичні дані в цілому, як єдину систему. За допомогою таблиць легше простежуються зв'язки між показниками, що досліджуються.

Одним з основних чинників при аналізі залучення депозитів фізичних осіб банку є розгляд та аналіз цінової політики банку. Як вже відмічалося раніше ціна депозиту це процентна ставка за вкладами.

ТОВ “Укрпромбанк” встановлює диференційовані ставки за строковими депозитами для фізичних осіб з огляду на умови залучення коштів (Див. Додаток Б).

У своєї діяльності ТОВ “Укрпромбанк” використовує як прості відсотки за строковими вкладами населення так і складні. Якщо в умовах депозитного договору сказано, що проценти за вкладом прості, то сума процентів яка сплачується депоненту нараховується на номінал депозиту. При цьому нараховані проценти можуть сплачуватися клієнту щомісячно, або у кінці строку депозитного договору.

Якщо умовами договору вказано, що проценти нараховуються за складною процентною ставкою, то нараховані відсотки додаються до суми вкладу щомісячно і нарахування процентів в наступному періоді (місяць) проходить на суму депозиту + раніш нарахованих відсотків.

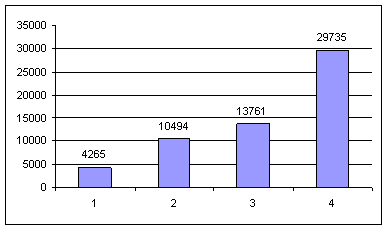

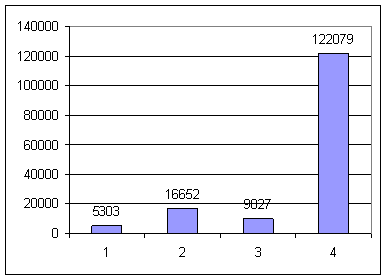

Аналізуючи клієнську базу ТОВ “Укрпромбанк” за останні три роки треба звернутися до даних табл. 2.1.

Аналізуючи обсяги вкладень населення за групами вкладників треба відзначити, що клієнти яким за 50 років є найбільш активними клієнтами банку. Це можна пояснити тим, що ТОВ “Укрпромбанк” тісно співпрацює з Пенсійним фондом України і тому основними напрямками в розробці нових депозитних продуктів, останніми роками, направлені на задоволення потреб саме цієї вікової групи населення.

Таблиця 2.1.

Обсяги вкладів в ТОВ “Укрпромбанк” за групами населення, (млн. грн.)

| Група населення (вік) | 01.01.2005 | 01.01.2006 | 01.01.2007 | |||||||||

| До запитання | Строкові | До запитання | Строкові | До запитання | Строкові | |||||||

| 21- 30 | 0,12 | 5,8% | 7,11 | 12,3% | 1,3 | 7,8% | 34,1 | 7% | 6,68 | 13% | 33,59 | 3,2% |

| 31- 40 | 0,2 | 9,6% | 13,99 | 24,2% | 2,84 | 17,1% | 141,28 | 29% | 11,81 | 23% | 170,1 | 16,2% |

| 41- 51 | 0,49 | 24,1% | 12,26 | 21,2% | 4,37 | 26,3% | 133,48 | 27,4% | 13,87 | 27% | 305,47 | 29,1% |

| 52 та більше | 1,23 | 60,5% | 24,47 | 42,3% | 8,1 | 48,8% | 178,3 | 36,6% | 19 | 37% | 540,6 | 51,5% |

| Сума | 2,037 | 100% | 57,836 | 100% | 16,604 | 100% | 487,168 | 100% | 51,364 | 100% | 1049,709 | 100% |

Але при цьому, також, спостерігається постійно зростання активності і інших верств населення стосовно вкладень в ТОВ “Укрпромбанк”. Це може свідчить про зростання довіри до банку. Так темпи приросту вкладів за різними віковими групами депонентів (населення) склали:

- за період 2004-2006, на рахунках до запитання вкладників в віці 21-30 років – 1083%, 31-40 років – 1420%, 41-51 років – 892%, 52 та більше років – 659%;

- на строкових рахунках вкладників в віці 21-30 років – 479%, 31-40 років – 1010%, 41-51років – 1088%, 52 та більше років – 729%.

Цей же показник за період 2004-2006рр. становив: на рахунках до запитання вкладників у віці 21-30 років – 514%, 31-40 році – 416%, 41-51 років – 317%, 52 та більше років – 235%; на строкових рахунках вкладників у віці 21-30 років – 98%, 31-40 років – 120%, 41-51 років – 229%, 52 та більше років – 303%.

Розрахувавши цей показник можна відмітити, що за останній звітний період спостерігалося значне збільшення вкладів на строкові депозити саме з боку населення у пенсійному віці. За останній рік в ТОВ “Укрпромбанк” спостерігалася активізація банку на ринку вкладів по роботі з населенням у віці 52 та більше років. Про це може свідчить той факт, що банком було розроблено окрему програму з розширення асортименту видів вкладів саме для пенсіонерів.

Умовами за вкладами (як строковими так і до запитання) для пенсіонерів передбачено більш вигідні умови (більш високі процентні ставки за вкладами, можливість поповнення рахунків, виплата відсотків щомісяця, отримання пенсій по пластикових картках, та інше) ніж для інших клієнтів банку.

Треба також відзначити зростання уваги банку саме на строкові вклади фізичних осіб. Про це свідчать дані вищенаведеного Рис. 1.1.

Хоча строкові кошти більш дорогі для ТОВ “Укрпромбанк” ніж до запитання але вони є більш прогнозованими та стабільними для банку і саме ці кошти використовуються для проведення активних операцій та отримання прибутку.

Похожие работы

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

... сть»; - застосування широкого асортименту різновидів товарів; - краще сервісне обслуговування; - зниження виробничих витрат.2. Аналіз маркетингових стратегій підприємства на прикладі ТОВ «Укрпромбанк» 2.1 Загальна характеристика діяльності ТОВ «Укрпромбанк» Укрпромбанк створено у 1989 році. За 18 років успішної діяльності Укрпромбанку на фінансовому ринку України професіоналізм та ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

0 комментариев