Прийоми і методи аналізу

Тип робочих активів

Аналіз забезпечення позик

Аналіз портфелю цінних паперів

Аналіз тенденцій складу, структури і динаміки капіталу за ряд років за даними балансу

Оцінка обґрунтованості залучення МБК на основі розрахунку платіжного балансу та коефіцієнтів дохідності

Аналіз динаміки доходів в цілому та за складом і структурою

Аналіз структури витрат

Оцінка співвідношення доходів і витрат КБ і визначення прибутку (ПР) (збитку) оподаткування

Загальна оцінка рівня прибутку (ПР)

Аналіз впливу основних факторів на рівень формування прибутку від кредитних, комісійних, інвестиційних операцій

Значення, завдання і інформаційне забезпечення аналізу ліквідності прибутку

Аналіз кредитного портфеля з точки зору ліквідності кредитів (надійності їх повернення і диверсифікації кредитних вкладень)

Методи розрахунку факторів прискорення та розгортання ділової активності банку та їх аналіз

Методика розрахунку і порівняльний аналіз показників, що характеризують фінансову стійкість банку через якість активів

Кількісна оцінка кредитного ризику

Порівняльний аналіз доходності різних видів цінних паперів

Навигация

Тип робочих активів

Аналіз банківської діяльності

106063

знака

0

таблиц

0

изображений

9. Тип робочих активів

До робочих активів належать: “Готівка”, портфель цінних паперів, кредитний портфель.

Валюту, монети і банківські метали, дорожні та інші чеки, кошти на кореспондентських рахунках в НБУ та інші кошти в НБУ можна об'єднати в одну групу і охарактеризувати під загальною назвою "Готівка". Даний актив є першим джерелом банку на випадок вилучення депозитів і для задоволення початкових потреб клієнтів. Банки зацікавлені тримати мінімально допустиму суму, оскільки запас готівкових коштів не приносить доходу або забезпечує невеликий відсотковий доход. Актив у вигляді готівки задовольняє потреби банку у ліквідних коштах, тобто в коштах, які необхідні для покриття непередбачених та термінових зобов'язань. Грошові кошти та кошти в НБУ показують наявність у банку ліквідних активів для здійснення власних та клієнтських розрахункових операцій. Щодо цього показника не можна застосовувати формулу "чим більше - тим краще", адже ці кошти здебільшого не приносять банкові доходу. Відтак їх надмірний рівень фактично призводить до невикористання банком можливості розширення своїх операцій. Однак, у період фінансової нестабільності значні обсяги зазначених активів можуть вважатися позитивною ознакою стабільності банку.

Портфель цінних паперів включає "ОВДП", "Інші цінні папери" та "Вкладення капіталу";

Кредитний портфель відображає залишки всіх наданих кредитів, за винятком міжбанківських.

10. Тип недоходних активів

У складі недоходних активів відображаються банківські метали, товарно-матеріальні цінності, витрати майбутніх періодів, дебіторська заборгованість тощо.

Дебіторська заборгованість розглядається за такими видами: за податком на прибуток; за іншими податками та обов'язковими платежами; за операціями з банками; за операціями з купівлі-продажу валюти (для клієнтів і за рахунок банку); з придбання основних засобів та нематеріальних активів;

за операціями з фінансовими інструментами; працівникам банку; інші сумнівні заборгованості.

Аналіз перелічених активів здійснюється в окремій таблиці за їх видами, обсягами, структурою і в динаміці за ряд років. Це дає можливість співставити темпи зростання цих недоходних активів з доходними, робочими, власним капіталом.

11. Аналіз якості активів

Аналіз якості активів аналізує конкретну по кредитному портфелю, портфелю ЦП, грошових коштів і відвернутих або іммобілізованих активів. Найбільш важливим є аналіз якості кредитного портфелю. Його аналізують за напрямками: за галузями економіки; за ознакою забезпеченості; за термінами погашення; за групами ризику.

За галузями економіки вказані кредити аналізуються за обсягом та структурою всього кредитів, в т.ч. в промисловість, будівництво, с/г, торгівлю. Сферу послуг, матеріально-технічне постачання, інші галузі.

Рівень питомої ваги по галузях дає можливість визначити пріоритетність на певну дату. Найбільша питома вага як і найменша свідчить про високу гарантію поверненості кредитів і навпаки.

Наступним етапом є аналіз динаміки забезпеченості виданих кредитів. За ознакою забезпечення за виданими позиками найбільша питома вага належить заставі. Інші види забезпечення – гарантія, страхування. Зростання питомої ваги гарантії, страхування свідчить про підвищення ризикованості видачі кредитів за такої забезпеченості. На наступному етапі якість кредитного портфелю аналізують шляхом структуризації виданих кредитів по продовженості кількості днів пролонгації або кількості днів прострочення. Такий аналіз розкриває якість кредитів на предмет їх ризиковості і безнадійності.

12. Аналіз високоліквідних активів

Високоліквідні активи – це ті, які легко трансформуються в готівку грошей. Їх поділяють на 3 кваліфікаційні групи:

За напрямками розміщення – це гроші в касі, на рахунках в інших банках, термінові фінансові вкладення, банківські метали.

За доходністю: - прибуткові та неприбуткові

За видами валют - це високоліквідні активи в національній та іноземній валюті.

Загальний аналіз високоліквідних активів проводиться на основі розрахованих показників їх структури та динаміки у досліджуваному періоді.

До прибуткових, крім короткострокових фінансових вкладень, належать і операції купівлі-продажу закордонної валюти за рахунок коштів у касі та на кореспондентських рахунках і деякі інші. Ці тенденції позитивно характеризують фін. діяльність банку, адже банк не повинен безконтрольно збільшувати безприбуткову частку високоліквідних активів у загальних активах.

13. Аналіз якості кредитного портфеля

Здійснення ефективної кредитної діяльності (КД) певною мірою залежить від здатності економічного аналізу оцінити цю діяльність у всій її повноті та різноманітності. Найбільш важливим є аналіз якості кредитного портфеля, який вивчають в таких напрямках.

1. За галузевою структурою наданих кредитів: вкладення у промисловість, сільське господарство, лісове господарство, торгівлю та промислове харчування, будівництво, транспорт та зв'язок.

2. За видами забезпечення: забезпеч (надані під заставу, надані під гарантію, застраховані) і незабезпечені. Товарно-матеріальні цінності, передані у заставу, є більш ліквідними, ніж вимоги за цінними паперами, ощадними вкладами, товарні вимоги тощо. Відшкодування втрат згідно з гарантією і за строковим полісом потребує деякого часу і супроводжується ризиком непогашення або часткового погашення витрат банку внаслідок виникнення непередбачених обставин. Тому ці види забезпечення є менш ліквідними і ризикованими порівняно із заставою.

3. За терміном погашення: непрострочені, прострочені, пролонговані. Для більш детального аналізу прострочені кредити додатково групуються за тривалістю порушення термінів повернення основного боргу: від 1-ЗО днів; від 31-60 днів; від 61-180 днів; >180 днів.

4. За термінами надання : короткострокові (1 року) та довгострокові (1 року). Метою такого групування є оцінка кредитної політики. Якщо в портфелі переважають короткострокові кредити, то банк вирішує поточні проблеми, не наважуючись вкладати кредитні кошти у більш ризиковані довгострокові проекти

5. За класифікаційними видами: стандартні, субстандартні (нестанд), сумнівні, збиткові (небезпечні, безнадійні). Умови віднесення кредитів до відповідних груп та рівнів кредитних ризиків для кожної групи встановлюється НБУ і можуть змінюватись ним залежно від ситуацій, що складаються на фінансовому ринку.

Досліджується насамперед динаміка та структура кредитів.

Похожие работы

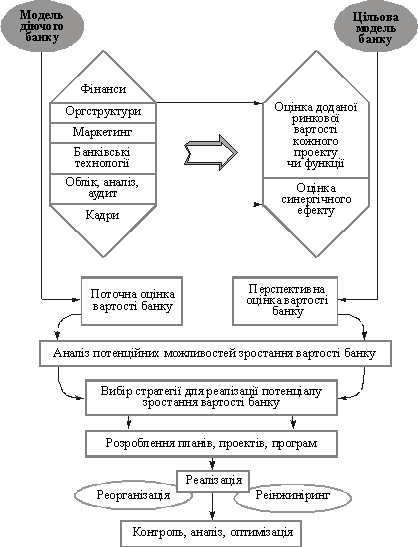

... поставленим завданням. Без організації належного контролю за виконанням планів їх складання перетворюються на рутинну й непотрібну роботу. Розділ 2. Організація механізму планування банківської діяльності Фінансове планування спрямовується на перетворення стратегічних цілей та завдань банку в конкретні значення результативних фінансових показників діяльності банківської установи через реал ...

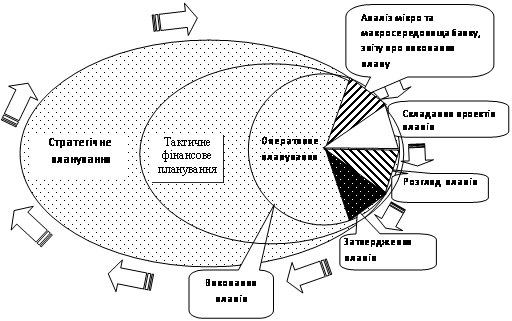

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

... світу. 3. Законодавство України, яке регламентує діяльність банків щодо захисту їх безпеки на ринку банківських послуг. Аналізуючи нормативно-правові умови безпеки банківської діяльності в Україні, необхітно зазначити, що спеціального законодавства в цій галузі на сьогодні немає. Україна є однією з небагатьох країн світу, де, незважаючи на значне зростання злочинності, приватний сектор економ ...

... грошового ринку, банки повинні брати на себе всю відповідальність перед інвесторами за економічні ризики своїх позичальників. Успіху в справі диверсифікації ризиків можна добитися тільки за умови, що дане завдання розв'язуватиметься зусиллями всієї банківської системи. Необхідне ухвалення низки законів, що регламентують діяльність всіх її ланок і створення ефективного механізму державного контролю ...

0 комментариев