Навигация

Наступление события, предусматриваемого договором страхования, должно быть возможным – иначе отпадает необходимость в страховании

114405

знаков

20

таблиц

10

изображений

1. Наступление события, предусматриваемого договором страхования, должно быть возможным – иначе отпадает необходимость в страховании.

2. Событие должно носить случайный, неожиданный характер, т. е. необходимо, чтобы ни страхуемому, ни страховому обществу, не были заранее известны ни обязательность наступления предполагаемого события, ни время его наступления, ни сила его действия.

Если известно, что событие по отношению к страховому объекту обязательно наступит, то страхование проводить нельзя. Исключение составляет страхование жизни, где заранее известно, что смерть когда-нибудь обязательно наступит – человеческая жизнь не беспредельна, но момент ее наступления у человека в цветущем возрасте определению не поддастся. Тяжело больные люди и старики, как известно, на страхование не принимаются в силу повышенного риска.

3. Опасность случайная для данного объекта, должна быть доступна статистическому учету, применительно к массе однородных объектов (пожар для страхуемого дома рассматривается как возможная, но не обязательная случайность, но для массы других однородных домов существует статистика пожаров). Страховые взносы находятся в определенном соответствии с обязательствами страховой компании по выплате страхового возмещения. Размер этих взносов нельзя установить без статистических данных, определяющих частоту возникновения опасностей, силу их действия и размер причиняемого ущерба.

4. Опасность наступления события, гибели или повреждения страхуемого объекта не должна зависеть от воли страхуемого или другого заинтересованного лица.

В договоре страхования участвуют, как минимум, две стороны: страховщик и страхователь.

Страховщик – страховое учреждение, которое образует специальный, централизованный, страховой фонд для выплаты возмещения по возможным ущербам и управляет этим фондом.

Страхователь – это юридическое или физическое лицо, которое участвует в создании этого централизованного фонда, вносит в него взносы в виде страховых платежей, именуемых страховой премией.

В договорах личного страхования, помимо страховщика и страхователя могут участвовать еще два лица: застрахованный и выгодоприобретатель (термин условный, не соответствующий сущности личного страхования).

Застрахованный – лицо, в жизни которого может произойти событие, влекущее за собой для страховщика необходимость выплаты страховой суммы, предусмотренной в договоре страхования.

По ранее действующим правилам советского государственного страхования страхователь и застрахованный должны быть одним и тем же лицом, т. е. по договору личного страхования можно застраховать только себя. Однако в настоящее время имеются многочисленные исключения: отдельным учреждениям, предприятиям и ведомствам предоставлено право страховать за свой счет определенные категории работников.

Страхователем здесь выступает организация, а застрахованными – ее работники. Росгосстрах проводил страхование несовершеннолетних детей; в этом случае родители или родственники ребенка выступали в роли страхователя, а дети—застрахованными.

Выгодоприобретатель – лицо, назначенное для получения страховой суммы в случае смерти застрахованного (в период действия договора страхования).

В имущественном страховании, в некоторых случаях, также может фигурировать “выгодоприобретатель”, в пользу которого направляется страховое возмещение. Например, при сдаче госучреждением помещения в аренду, арендатор будет являться страхователем, а возмещение по ущербу получит госучреждение. При транспортном страховании грузов во внешней торговле страхователем выступает поставщик, а выгодоприобретателем будет являться покупатель или иное лицо, в пользу которого будет выписан или индоссирован страховой полис.

В договоре имущественного страхования помимо наименования страхуемого объекта должны быть оговорены стоимость объекта, т. е. сумма, исходя из которой и в пределах которой, страховщик берет на себя обязательство по выплате возмещения за нанесенный страхователю ущерб, а также условия страхования или перечень событий, при наступлении которых возникает ответственность страховщика по договору страхования. Следует сказать, что в условиях страхования, обычно, особенно подробно перечисляются все случаи исключений из ответственности страховщика по возникшему ущербу.

Стоимость объекта, определенная для целей страхования, называется страховой оценкой. Оценка объектов страхования имеет важное значение, так как она служит основанием для определения суммы страхового обеспечения, или суммы, в пределах которой страховщик при наступлении страхового случая будет выплачивать возмещение по убытку.

Страховым случаем или страховым событием называется событие, предусмотренное условиями договора страхования. Ущерб, причиненный страховым случаем застрахованному имуществу или имущественным интересам страхователя, называется убытком.

Определение страховой оценки может производиться двумя путями. При страховании строений, машин, оборудования страховая оценка в одних случаях может определяться по восстановительной, в других случаях по действительной стоимости объекта страхования.

Восстановительная стоимость определяется по первоначальной стоимости объекта, отраженной в балансе или инвентарных книгах без учета износа. Для страховщика восстановительная стоимость при наступлении страхового случая будет обозначать сумму затрат, необходимых для восстановления объекта в его первоначальном (новом) состоянии.

Действительная стоимость определяется с учетом понижения стоимости объекта в следствии износа.

Страхование может быть заключено как в полной стоимости объекта (первоначальной или действительной) так и в какой-либо части ее.

Сумма, окончательно определенная для целей страхования, и указанная в договоре страхования называется страховой суммой или страховым обеспечением. Страховая сумма может совпадать со страховой оценкой, в этом случае имущество является застрахованным в полной его стоимости. Страховая сумма может быть ниже страховой оценки (страхование в этом случае заключено в неполной стоимости), но она не может быть выше фактической стоимости имущества или величины имущественного интереса.

В личном страховании страховая сумма не лимитируется.

Сумма, выплачиваемая страховщиком в возмещение ущерба (убытка), причиненного страховым случаем имуществу или имущественным интересам страхователя, называется страховым возмещением. Во всех случаях оно не может быть выше фактического убытка или выше страховой суммы, которая является пределом ответственности страховщика.

В личном страховании термин “возмещение ущерба” не применяется, поскольку никакие денежные выплаты не могут возместить потерю здоровья или жизни. В личном страховании принято употреблять выражение “выплата страховой суммы или части ее”.

Таким образом, в имущественном страховании страховщик принимает на себя обязательство возместить ущерб, понесенный страхователем в результате наступления страхового случая, т. е. события, предусмотренного в договоре страхования условиями страхования.

В личном страховании страховщик принимает на себя обязательство выплатить страховую сумму или часть ее при наступлении определенного события (страхового случая или страхового события) в жизни застрахованного в соответствии с условиями договора страхования (дожитие до определенного возраста, травма, потеря трудоспособности – полная или частичная, временная или постоянная, смерть застрахованного).

Рассмотрение претензий страхователя по возмещению понесенного ущерба и выплату этого возмещения принято называть “ликвидацией убытка”.

Осмотр поврежденного имущества, оценка понесенного ущерба и составление соответствующего акта об убытке – аварийного сертификата проводится собственными специалистами страховой компании или в ряде случаев (в частности, при транспортном страховании грузов, когда убыток происходит за пределами страны) специализированными фирмами или юридическими лицами (аварийными комиссарами). Во всех случаях допускается привлечение необходимых экспертов. Однако решение о признании страхового случая и о размере возмещения остается за страховой компанией, как это, обычно, и оговорено в условиях договора страхования.

Услуги страховщика по договору страхования должны оплачиваться страхователем.

Сумма, которую страхователь обязан уплатить страховщику за принятый им риск ответственности по возможному ущербу (убытку) называется страховой премией или страховым платежом.

Термин “премия” (от “премьер” – первый) означает, что платеж является первоначальной акцией в договоре страхования. Провозглашается, что без предварительной оплаты премии страхование не вступает в силу. Так, собственно, раньше и было. Сейчас же из этого правила делаются многочисленные исключения, прежде всего, в транспортном страховании грузов, где платеж за товар и за страхование, как правило, поступает после начала рейса и, следовательно, после начала действия договора страхования. Широко применяется рассрочка платежа при долгосрочных страхованиях, например, страхованиях строительно-монтажных рисков, судов в постройке, страховании жизни и т. и.

Размер премии по каждому страхованию является производной от двух величии: от размера страховой суммы и тарифной ставки, под которой, обычно, понимается количество денежных единиц (фиксированная сумма) на единицу страховой суммы (обычно на 100) или определенный процент от страховой суммы за годичный период страхования или за определенный рейс в морском страховании.

Размер страховой суммы определяется страхователем, при условии, что она не превышает фактической стоимости.

Тарифная ставка зависит от многих величин и, прежде всего, от результатов прохождения страховых операций и величины расходов страховщика по ведению дела. Поэтому ставка страховой премии и, соответственно, сумма страховой премии, состоит из двух слагаемых величии, принципиально различных по своему назначению: одна из них главная и наибольшая по величине, рассчитывается на основании статистических данных о страховых событиях за ряд лет и результатах прохождения страховых операций и предназначается для создания страхового фонда для предстоящих выплат возможных убытков. Она носит название рисковой или нетто-ставки (нетто-премии). Другая часть ставки (суммы премии), именуемая “нагрузкой”, предназначается для оплаты расходов страховщика по ведению дела и извлечения определенной прибыли из операций. Обе части имеют общее название брутто-ставки (брутто-премии).

Сумма надбавки расходуется страховщиком в течение календарного года по его усмотрению (аренда, зарплата персонала, агентская комиссия, налоги, приобретения и т. п.).

Сумма нетто-премии зачисляется в соответствующий резервный фонд и расходуется на оплату претензии страхователей по убыткам. На практике суммы нетто-премии в резервном фонде сохраняются до истечения срока страховой давности по договорам страхования.

В теории и практике страхования широко распространен термин “страховой риск”, применяемый для обозначения сходных, но все же различающихся понятий. Наиболее часто под страховым риском понимают:

- опасность, которая грозит застрахованному объекту (вид ответственности страховщика);

- возможность, вероятность наступления страхового случая (события), предусматриваемого в целях страхования (величина опасности);

- событие или совокупность событий, от которых производится страхование и при наступлении которых страховщик должен выплатить страховое возмещение;

- сам объект страхования (строение, груз и т. д.);

- величину ответственности страховщика по договору страхования.

При всяком страховании точно предусматривается перечень событий, при наступлении которых страховщик должен произвести выплату сумм страхового возмещения.

В других случаях оговаривается максимальная сумма выплат страховщика по риску. Таким образом, устанавливается определенный объем ответственности (риска) страховщика (по сумме или по количеству опасностей).

В имущественном страховании применяются две основные системы страхового обеспечения, которые существенно влияют на соотношение между размером убытка (ущерба), понесенного страхователем, и размером выплачиваемого ему возмещения. Соответственно различается и стоимость такого страхования (размер премии).

Наибольшее распространение получила система страхового обеспечения по пропорциональной ответственности, при которой страховое возмещение выплачивается в тон же пропорции, в какой соотносится застрахованная величина (страховая сумма) объекта ![]() и его действительная стоимость. Другими словами, страховое возмещение составляет такую часть суммы убытка, какую страховая сумма составляет по отношению к оценке объекта.

и его действительная стоимость. Другими словами, страховое возмещение составляет такую часть суммы убытка, какую страховая сумма составляет по отношению к оценке объекта.

Принцип пропорциональной ответственности можно свести к формуле, анализируя работу Журавлева Ю.М. и Секерж И.Г.[7]:

Страховое возмещение = Страховая сумма (1.1.)

Сумма убытка Оценка объекта

Таким образом, при этой системе сумма возмещения никогда не будет равна сумме убытка, если только имущество не было застраховало в полной стоимости.

Страхователю иногда удобно даже при страховании в неполной стоимости получить возмещение, равное убытку. Такую возможность дает система страхового обеспечения по принципу первого риска, которая сводится к тому, что возмещение равно убытку, но не превышает страховую сумму, т. е. первый убыток полностью возмещается в пределах страховой суммы. Отсюда и возникло название системы.

Различия в выплате возмещения по этим системам исчезают тогда, когда страхование заключается в полной стоимости имущества или когда застрахованное имущество погибло полностью.

В ряде случаев, когда страховщик желает освободить себя от выплат возмещения по мелким убыткам или когда он заинтересован в том, чтобы и сам страхователь нес известную долю риска по застрахованному имуществу, в договоре страхования оговаривается франшиза (доля, свободная от возмещения). Она означает, что убытки, не достигшие определенного оговоренного процента, остаются на риске страхователя и не подлежат возмещению со стороны страховщика. Наиболее часто франшиза применяется в морском страховании грузов, при строительно-монтажных работах и в некоторых других случаях.

Франшизы делятся на условные и безусловные. Под условной франшизой понимается положение, при котором убытки, не достигшие оговоренного процента, не возмещаются, но при превышении этого процента возмещаются в полном объеме. При безусловной франшизе убытки в пределах первых оговоренных процентов не возмещаются ни при каких условиях

Все виды страхований делятся на два больших раздела: страхование личное и страхование имущественное.

Объектом личного страхования являются жизнь и здоровье людей в самых различных сочетаниях, комбинациях и переплетениях. Основными рисками при этом остаются жизнь (смерть от различных причин или дожитие до определенного возраста) и несчастные случаи, приводящие к временной или постоянной утрате трудоспособности (полной или частичной) или к смерти. Все другие виды страхования (медицинских расходов, ежедневного пособия, пенсии, бракосочетания и т. п.) являются производными от этих двух категорий рисков и различаются в зависимости от многочисленных дополнительных условий и обстоятельств (характер производственной деятельности, местонахождения, стационарного или передвижного характера работы, возраста и т. п.).

Объектами имущественного страхования является широкий круг имущественных, материальных рисков, имущественных интересов в самых различных областях деятельности.

К имущественному страхованию относится также большая группа страховых рисков, объединяемая общим названием “страхование ответственности”. Это прежде всего ответственность по гражданскому законодательству перед третьими лицами за возможное причинение им какого-либо вреда. По закону причинитель вреда несет материальную ответственность за причиненный ущерб и обязан возместить его.

Страхование ответственности перед третьими лицами приняло относить к имущественному виду страхования прежде всего потому, что страхователю предоставляется страховая защита его имущественным интересам (освобождение от необходимости выплатить денежное возмещение причиненного ущерба, вне зависимости от того был ли причинен вред здоровью или имуществу третьего лица.

Перечень видов гражданской ответственности весьма велик и включает: ответственность, возникающую по договорам аренды, найма, кредита, подряда, поставки и т. п.; ответственность товаропроизводителей, служащих, медицинского персонала, владельцев источников повышенной опасности и профессиональную ответственность врачей, адвокатов, бухгалтеров, архитекторов и т. д.

В имущественном страховании исторически сложилось деление на ряд групп страховых рисков, к которым относятся:

- страхование различного имущества и имущественных интересов отдельно и в совокупности от огня и других опасностей, в том числе и стихийных бедствий (основные и оборотные средства предприятий, здания, сооружения, склады, оборудование, выставки, личное имущество граждан и т. п.);

- морское страхование, включающее страхование плавсредств (суда, лихтеры, другие плавающие средства, нефтяные платформы, плавдоки т. п.), страхование ответственности судовладельцев;

- страхование строительных, строительно-монтажных и пусконаладочных работ т других технических рисков, включая страхование ответственности;

- страхование авиационных рисков;

- страхование космических объектов;

- страхование гражданской ответственности;

- страхование животных, сельхозкультур и т.д.

Практически имущественным страхованием может быть покрыт имущественный интерес в любых сочетаниях, если он отвечает основным признакам страхуемости объекта (возможности, вероятности наступления события, его внезапность и непредсказуемость , возможность статического учета аналогичных событий в массе однородных объектов и независимость события от воли заинтересованного лица) – по мнению авторов работы “Страхование и перестрахование” [7].

Юлдашев Р. и Тронин Ю. в своей статье “Концепция научной корректировки регулирования страховой деятельности” в журнале “Страховое дело” [27] утверждают, что понятие “страхование”, в зависимости от контекста, включает признаки одной или нескольких из следующих категорий:

1. Система общественных отношений;

2. Вида деятельности;

3. Вида бизнеса субъекта;

4. Способа защиты экономическихинтересов субъекта.

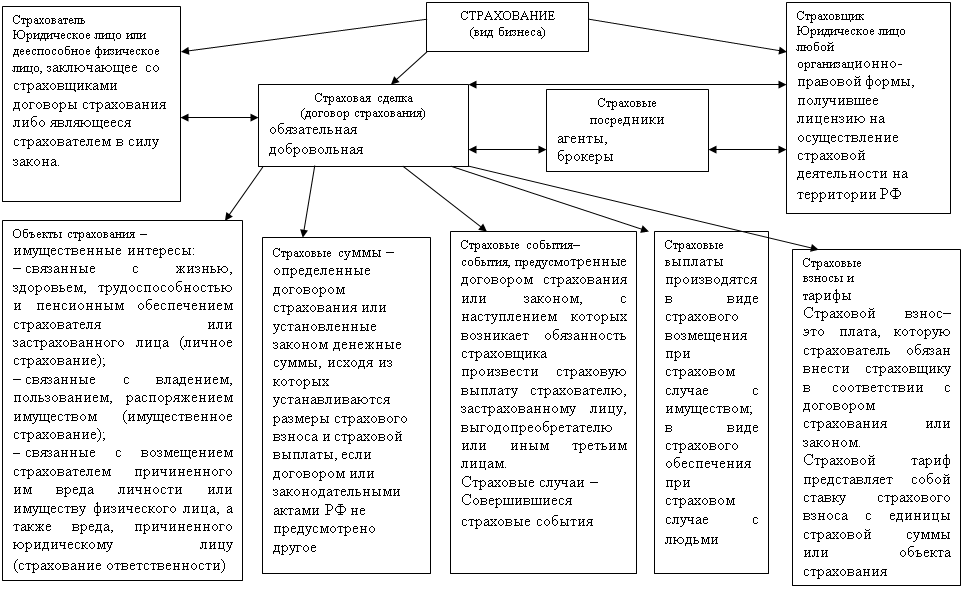

Это понятие они представляют в виде рисунка 1.3., а определение понятий “страхование – вид бизнеса” и их взаимосвязь описывается концептуальной моделью, представленной на рисунке 1.4.

Система понятий, логически связанных с понятием “договор страхования”, описывается ими концептуальной моделью, представленной на рисунке 1.5.

Любая страховая фирма осуществляет несколько видов страхования, как личного, так и имущественного. Эти виды страхования составляют страховой портфель, т.е. совокупность договоров страхования, принятых страховщиком. Страховой портфель может определяться страховщиком по совокупности страховых взносов по видам страхования, по количеству застрахованных объектов или по количеству общей страховой суммы.

Специализация страховщика зависит в первую очередь от того по каким видам страхования он имеет право осуществлять свою деятельность в соответствии с полученной лицензией. При этом следует заметить, что если страховщик осуществляет рисковое и накопительное страхование, то анализ по каждому из направлений и видов страхования следует проводить совершенно независимый.

Сбалансированный страховой портфель является одним из важнейших показателей платежеспособности и финансовой устойчивости страховой компании – так можно

Классификация понятий предметной области “страхование”

Рис. 1.3. Классификация понятий предметной области “страхование”

Рис. 1.4. Концептуальная модель предметной облати “страхование – вид бизнеса”

Рис. 1.5. Концептуальная модель системы понятий, логически связанных с понятием “договор страхования”

утверждать анализируя работу “Страховой рынок Поволжья: проблемы финансовой устойчивости региональных страховщиков” [20].

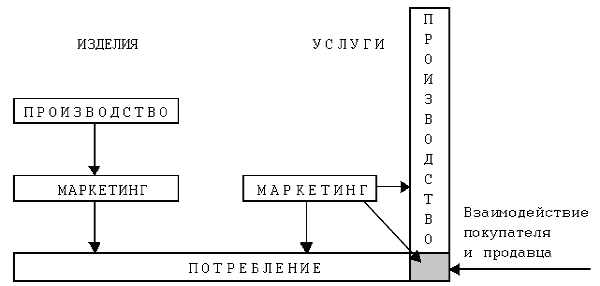

1.2. Этапы становления рынка страховых услугСтрахование - древнейшая категория общественно-экономических отношений между людьми, которая является неотъемлемой частью производственных отношений.

Первоначальный смысл страхования связан со словом "страх". В частности, выражение "страхование" (страховка, подстраховка) иногда употребляется в значении поддержки в каком-либо деле, гарантии удачи в чем-либо и т. д. В настоящее время данный термин все чаще употребляется в значении инструмента защиты имущественных интересов физических и юридических лиц.

Первоначальные формы страхования возникли в глубокой древности. По дошедшем до нашего времени источникам, еще в рабовладельческом обществе были соглашения, в которых можно усмотреть черты договора страхования, как указано в работе Гвозденко А.А. [З]. Эти соглашения касались недвижимого имущества, торговли, ссудных сделок, а также морского судоходства. Основной смысл этих соглашений состоял в стремлении распределить между лицами, заинтересованными в данной сделке, риск возможного ущерба судам и грузам при морских перевозках.

Самые древние правила страхования изложены в одной из книг Талмуда. Если у одного из погонщиков ослов пропадало животное, Талмуд предписывал другим погонщикам передать ему взамен другого осла, но ни в коем случае не деньги. Еще тогда был заложен основополагающий принцип: страхование - это только защита от риска, и оно ни в коем случае не может служить обогащению.

В основе зарождающихся, начальных форм страхования была коллективная взаимопомощь, которая обеспечивалась взаимными обязательствами.

С ростом городов и возникновением крупных населенных пунктов возрастала опасность гибели или повреждения имущества от пожаров и других стихийных бедствий, и вполне понятно стремление людей к объединению для совместных действий по предотвращению опасности, ликвидации ее последствий, в том числе и экономическими мерами. Так, в 1310 г. в г. Брюгге (Германия) была учреждена "Страховая палата", которая проводила операции по защите имущественных интересов купечества и ремесленных гильдий.

В эпоху географических открытий наблюдается бурный всплеск судоходства и международной торговли. Возникновение новых рынков торговли увеличивает опасность, в связи с чем возрастает потребность в защите имущественных интересов. Появляются первые подобия страховых организаций, в которых участвуют отдельные владельцы имущества. Эти образования строились на базе взаимного страхования имущества отдельными группами купцов или судовладельцев. При отправке сухопутного торгового каравана или при морской перевозке, совместном строительстве или производстве люди договаривались о том, что в случае гибели или повреждения имущества одного из участников этого совместного предприятия его ущерб раскладывается между всеми участниками пропорционально. Это был принцип взаимного страхования.

Помимо страхования имущества как объекта предпринимательской деятельности, шло развитие страхования от огня. Простейшей формой такого страхования был специальный сбор для помощи тем, чье имущество сгорело или пострадало.

Необходимо заметить, что при взаимном страховании участники таких содружеств не ставили своей целью получения прибыли из данного рода деятельности. Они заботились только об уменьшении ущерба, который может быть нанесен им. Подобная система прижилась и действует до сих пор в области, морского страхования.

Страхование в Росси прошло несколько этапов в дореволюционный и послереволюционный периоды.

Так в дореволюционный период первым по времени можно считать морское страхование. Екатерина II, озабоченная развитием русской морской торговли, издала в 1781 г. "Устав купеческого водоходства", заключавший в себе постановление о морском страховании. Страхование от огня началось в России также во времена Екатерины II (Россия считается родиной страхования от огневых рисков).

За короткое время возникли новые страховые общества (в 1867 г. - "Русское", в 1870 г. - "Коммерческое", "Варшавское", "Русский Ллойд", в 1872 г. - "Северное", "Якорь", "Волга"). В 1851 г. в акционерных страховых обществах было застраховано имущества от огня на 282 млн. руб., в 1865 г. - на 886 млн. руб., а в 1886 г. - на 4 млрд. руб. В 1913 г. страхование от огня производили 13 акционерных страховых обществ. Перестрахованием занимались "Общество русского перестрахования" и общество "Помощь". Большинство акционерных обществ по страхованию имущества производили также страхование жизни, от несчастных случаев и др.

В 1862 г. в городах были организованы общества взаимного страхования от огня, в 1890 г. создан Пензенский союз обществ взаимного страхования от огня, преобразованный в 1905 г. в Российский союз с Правлением в Петербурге. Деятельность большинства этих обществ ограничивалась одним городом. Во главе обществ были крупные домовладельцы. Существовали также общества взаимного страхования промышленников и землевладельцев.

В 1864 г. было утверждено Положение о взаимном земском страховании, в котором сказано, что каждое губернское земство должно было вести операции по страхованию только в своей губернии. Ведало этим Губернское земское собрание. Оно назначало тарифы страховых взносов (платежей, премий), нормы обеспечения; составляло инструкции по страхованию для земских управ, волостных правлений и агентов; распоряжалось страховыми средствами и т. д.

Крупнейшее страховое общество "Россия" в 1881 г. производило страхование жизни, капиталов, коллективное и индивидуальное страхование и др. В 1888 г. страховое общество "Помощь" производило- страхование от несчастных случаев, краж со взломом и т. п.

В 1903 г. 141 крупнейшая фирма центрального промышленного района создала' в Москве Российский взаимный страховой союз, осуществляющий страхование от огня движимого и недвижимого имущества. К 1913 г. его активы составили 5,2 млн. руб. Действовали также взаимные общества землевладельцев по страхованию посевов от градобития: "Московское" (с 1877 г.), "Церера" (с 1901 г.) и др. Однако в целом взаимное страхование по своим размерам значительно уступало акционерному. Так, в 1913 г. вся сумма застрахованного имущества составляла 21 млрд. руб. Из них 63% приходилось на долю акционерных страховых обществ, 15 - на долю земского страхования и 8% - на долю городских взаимных страховых обществ. Общая сумма страховых взносов в 1913 г. составила 204,5 млн. руб., в том числе на долю акционерных страховых обществ пришлось 63,1%, земств - 19,8, взаимного страхования - 6,7%. Статистика свидетельствует, что выплаты страховых сумм покрывали лишь пятую часть убытка по пожарам (700-800 млн. руб. убытков в год).

Личное страхование в России в основном охватывало состоятельное население. Его осуществляли 20 организаций, среди которых были специальные по страхованию жизни ("Жизнь", "Заботливость", "Генеральное"). Страхование на случай смерти и на дожитие охватывало только 400 тыс. чел., а от несчастных случаев еще меньше. Страхование жизни проводили также сберегательные и пенсионные кассы служащих на железной дороге.

К 1913 г. русские страховые общества владели уже значительными капиталами (активы составили 374 млн. руб.) и играли большую роль в экономической жизни страны. На долю российских акционерных обществ приходилось 63,1% собранных страховых взносов, а на долю иностранных страховых компаний - 5,9% .

Анализируя работу Зубец А.Н. [9] страховое дело в России в дореволюционный период можно представить в виде таблицы 1.2.

В послереволюционный период страховое дело в России прошло три этапа:

Декретом СНК РСФСР от 23 марта 1918 г. учрежден государственный контроль над всеми видами страхования, кроме социального, который возглавлялся Комиссариатом по делам страхования.

Декретом СНК РСФСР от 28 ноября 1918 г. "Об организации страхового дела в Российской Республике" страховое дело было объявлено государственной монополией во всех его видах.

Утверждение ЦИК и СНК от 18 сентября 1925 г. "Положения о государственном страховании в СССР", где было записано, что страхование во всех его видах является государственной монополией СССР.

Главным управлением государственного страхования в СССР (совместно с его органами в республиках, краях, областях, городах и районах) был Госстрах. До 1958 г. система Госстраха была жестко централизованной в масштабе СССР. С 1958 г. часть системы Госстраха передается в ведение министерств финансов союзных республик.

Таблица 1.2

Страховое дело в дореволюционной России

| Организационная система страхования | Вид страховой защиты |

| Акционерные страховые общества | От огня |

| Транспортное | |

| От кражи со взломом | |

| Жизни | |

| От несчастных случаев | |

| Земское страхование | От пожаров |

| Обязательное окладное | |

| Дополнительное | |

| Добровольное | |

| Общества взаимного страхования | От огня |

| Морское и речное |

С 1967 по 1991 г. система Госстраха была уже союзно-республиканской. Она возглавлялась Правлением Госстраха СССР, которое подчинялось Минфину СССР.

Страхование имело во многом формальный характер. В сознании советских людей страхование не фигурировало как обязательный компонент организации жизни. Сам жизненный уклад был таков, что гражданам даже не приходило в голову страховать имущество или жизнь, страховаться от несчастных случаев или стихийных бедствий. Многие просто ничего не знали об этом виде деятельности. Профессию страховых агентов нельзя было назвать прибыльной, они не были солидными партнерами на финансовом рынке. Кооперативное страхование в основном проводилось по тарифам Госстраха.

В 1947 г. из состава Госстраха СССР выделилось Управление иностранного страхования СССР (Ингосстрах) как самостоятельная хозрасчетная организация. Ингосстрах и сейчас занимает ведущую позицию в иерархии страховых компаний и обществ.

Значительную роль в развитии страхового дела сыграло постановление Совета Министров СССР от 30 августа 1984 г. "О мерах по дальнейшему развитию Государственного страхования и повышению качества работы страховых органов". Ситуация резко изменилась в связи с легализацией предпринимательства в России, когда коммерческие, финансовые и хозяйственные риски сделались повседневной реальностью для десятков тысяч бизнесменов. Реальностью стала и практика страхования таких рисков, как утверждает Зубец А.Н. [9].

В начале 90-х гг. процесс создания новых страховых компаний принял лавинообразный и неконтролируемый характер. При этом новые страховщики готовы были страховать все и на любых условиях. Ярким примером такой “всеядности” страховых компаний было чрезвычайно популярное в то время страхование банковских кредитов. Этот заведомо убыточный и бесперспективный вид страхования давал возможность страховщикам собирать достаточно крупные взносы. Когда же наступало время компенсировать убытки, компании, как правило, находили юридические основания для отказа в выплате. Это привело к судебным конфликтам ряда банков со страховыми компаниями, убедившихся в недобросовестности страховщиков, и резкому росту недоверия к страховым компаниям на финансовом рынке.

Основной причиной быстрого роста числа страховых организаций было осознание промышленными и коммерческими кругами широких возможностей финансовых операций, которые можно проводить при помощи страховых инструментов. Имений тогда зарождается “зарплатное” страхование жизни, основа которого — использование льготного режима налогообложения краткосрочного накопительного страхования жизни для снижения налогов на фонд оплаты труда предприятий. Различные организации предпочитали страховать за счет прибыли собственных сотрудников на срок в 1 год и не проводить при этом отчислений в различные фонды. Поэтому вместо увеличения заработной платы руководители заключали договоры страхования жизни в пользу своих сотрудников. Пик развития “зарплатного” страхования жизни пришелся на конец 1995 — начало 1996 г.

Первоначальный период становления независимого российского страхования в основном завершился в начале 1992 г. Второй этап развития российского страхования в 1993—1995 гг. можно назвать периодом относительно цивилизованного экстенсивного роста. Его начало связано с образованием Росстрахнадзора как органа государственного регулирования страховой деятельности и с принятием первого в истории России закона “О страховании”. Вступление в силу этого закона в начале 1993 г. существенно изменило ситуацию на страховом рынке. Были точно определены основные параметры страховой деятельности и требования к надежности страховщиков. Началась систематическая работа по упорядочиванию страхового рынка.

Что касается тенденций развития страхового рынка, то второй этап его становления характеризовался продолжением экстенсивного роста на направлениях, имеющих мало общего с классическим страхованием — в первую очередь, за счет “зарплатных” схем, а также широким развитием системы обязательного медицинского страхования (ОМС). Вообще систему ОМС можно отнести к коммерческому страхованию с большой натяжкой, так как основным плательщиком страховой премий здесь является не независимое физическое или юридическое лицо, а фонд, пополняемый за счет налогов. ОМС, скорее, некое пограничное явление, совмещающее в себе элементы государственной социальной политики (социального страхования) и коммерческого страхования как такового. Поэтому резкое увеличение доли ОМС в сборе страховой премии в 1993-1995 гг. необходимо рассматривать как негативное явление развития рынка.

Обязательное страхование присутствует во всех страховых системах в мире. Однако Россия привнесла в эту сферу свою специфику. В западной экономике основу обязательного страхования составляет страхование гражданской ответственности автовладельцев, страхование ответственности предпринимателя (например, в Бельгии) или страхование ответственности охотников (в Испании). В России — это уже упомянутое ОМС за счет внебюджетных фондов, страхование сотрудников силовых структур (армия, милиция и др.), страхование пассажиров.

Если сравнивать современное состояние российского страхования с рынками индустриально развитых стран, то следует сделать следующий вывод: сегодняшний российский рынок страхования аналогичен европейскому рынку конца XIX — начала XX вв. В России существует около 60 видов страхования, тогда как в Европе — около 500, а в США — 3000. В нашей стране на сегодня охвачено около 7% возможных рисков, традиционно страхуемых в развитых странах. Однако, возможности страхового рынка России огромны — в нашей стране в потенциале можно собирать около 100 млрд. долл. США премии в год. Однако в 1997 г. сбор страховой премии составил менее 6 млрд. долл.

За десятилетия эволюции страхового сознания у многих рядовых европейцев выработался ряд стереотипов, согласно которым имущество (машина, дом), жизнь, здоровье, просто не могут быть не застрахованы. В России, к сожалению, массовое страховое сознание еще не утвердилось, и процесс его становления будет длительным и трудным. Одним из показателей неразвитости российского страхового рынка по сравнению с Западом является недостаточная распространенность обществ взаимного страхования" [10]

РАЗДЕЛ 2. АНАЛИЗ ПОВОЛЖСКОГО СТРАХОВОГО РЫНКА 2.1. Ситуация на страховом рынке Поволжского региона в 1999-2000 г.г. и положени, которое занимает на нем ОАО СФ “Сервита волгоград”

Всего за 1999 г. на территориях, контролируемых инспекцией, собрано страховой премии на сумму 4 млрд. 861 млн. рублей, выплаты составили 3 млрд. 421 млн. рублей.

Следует отметить, что распределение страховых компаний по регионам и объемы их страховых операций крайне неравномерны. На Самарскую область приходится свыше 60% поступившей премии. В дипломной работе будут рассматриваться три региона Поволжья: Астраханский, Волгоградский и Саратовский области.

| 1. | Астраханская область | 248 662 тыс. руб. |

| 2. | Волгоградская область | 160 843 тыс. руб. |

| 3. | Саратовская область | 98 591 тыс. руб. |

Однако уже по добровольным видам страхования ситуация заметно другая:

| 1. | Волгоградская область | 129 085 тыс. руб. |

| 2. | Саратовская область | 96 105 тыс. руб. |

| 3. | Астраханская область | 9 675 тыс. руб. |

Показательно, что в Астраханской области региональные страховщики практически не осуществляют добровольные виды страхования.

Интересно посмотреть структуру страхового портфеля по данным субъектам Федерации Поволжья. Она во многом отражает качественные показатели, как работы страховщиков, так и экономического состояния регионов.

| № п/п | Название региона | Страхование жизни | Личное (кроме жизни) | Имущественное страхование | Страхование ответственности | Обязательное страхование |

| 1. | Волгоградская область | 18,2% | 7,3% | 32,5% | 22,4% | 19,6% |

| 2. | Астраханская область | 0,3% | 1,4% | 2,1% | 0,2% | 96% |

| 3. | Саратовская область | 49,7% | 12% | 35,77% | 0,03% | 2,5% |

Большой объем платежей по обязательному страхованию составляет в регионах, где наиболее полно выполняется Закон РФ "Об обязательном медицинском страховании в Российской Федерации".

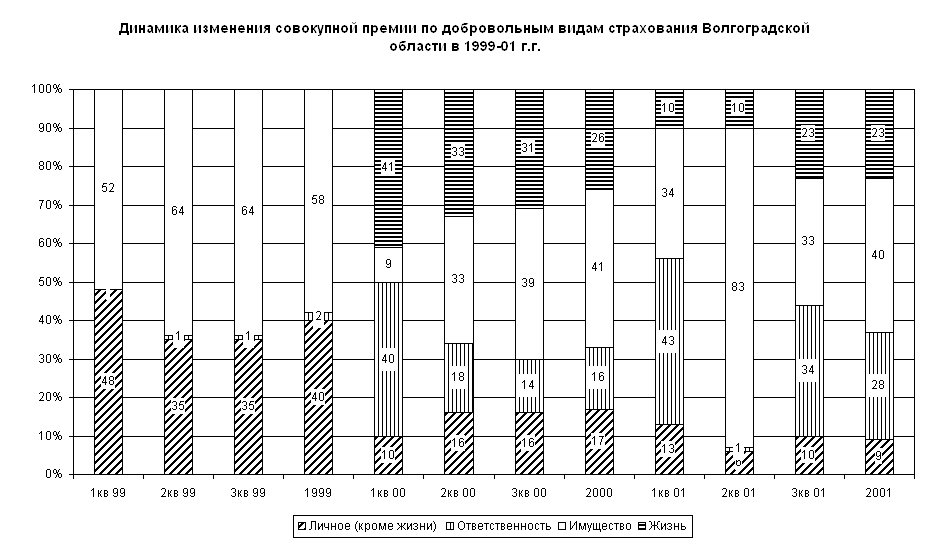

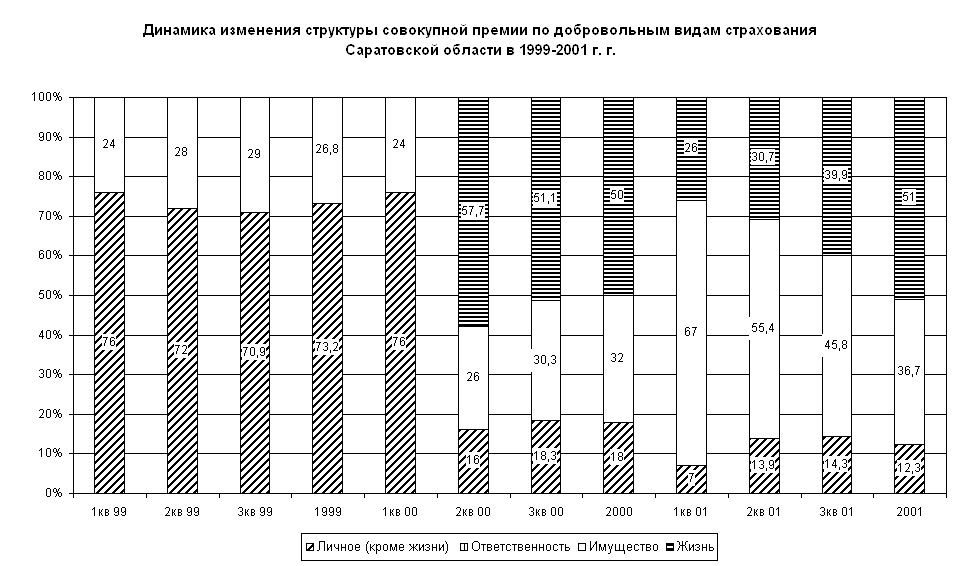

На основании данных (за последние 3 года), по территориям: Астраханской, Волгоградской и Саратовской областей, приведенных в работе Лисена В.И. [12] и сведенных в таблицы, соответсвенно 2.1, 2.2, 2.3, можно представить динамику изменений структуры страхового портфеля по добровольным видам страхования, соответственно на рисунках 2.1, 2.2, 2.3.

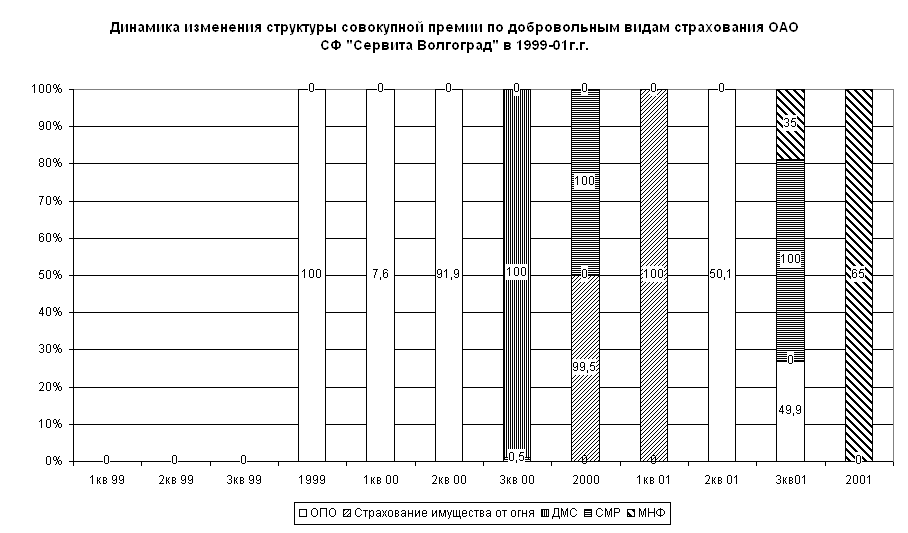

В сравнении с этими регионами рассматривается в данной работе ОАО СФ “Сервита Волгоград” за период времени с 1999 г. по 2001г. Страховая фирма “Сервита Волгоград” на страховом рынке города Волгограда работает с 1992г. и осуществляет страховые услуги на основании лицензии №3346 и приложений к данной лицензии (см. приложение 1). Динамика изменений структуры страхового портфеля по добровольным видам страхования, показана на рисунке 2.4, на основании данныт таблиц 2.4.

| Таблица 2.1. | ||||

| Динамика изменения структуры совокупной премии по добровольным видам страхования Астраханской области в 1999-01г.г. | ||||

| Личное (кроме жизни) | Ответственность | Имущество | Жизнь | |

| 1кв 99 | 48,2 | 24,6 | 27,2 | – |

| 2кв 99 | 46,1 | 25,4 | 28,5 | – |

| 3кв 99 | 45,1 | 20 | 34,9 | – |

| 1999 | 48,2 | 15 | 36,8 | – |

| 1кв 00 | 42,8 | 18,9 | 25,7 | 12,6 |

| 2кв 00 | 27,6 | 12,7 | 39,4 | 20,3 |

| 3кв 00 | 33,4 | 15 | 34,2 | 17,4 |

| 2000 | 39,4 | 12,6 | 32,9 | 15,1 |

| 1кв 01 | 18,6 | 1,7 | 71,9 | 7,8 |

| 2кв 01 | 24,1 | 3,4 | 64,5 | 8 |

| 3кв01 | 32,2 | 2,9 | 54,7 | 7,2 |

| 2001 | 36,1 | 2,5 | 53,8 | 7,6 |

| Таблица 2.2. | ||||

| Динамика изменения структуры совокупной премии по добровольным видам страхования Волгоградской области в 1999-01г.г. | ||||

| Личное (кроме жизни) | Ответственность | Имущество | Жизнь | |

| 1кв 99 | 48 | - | 52 | - |

| 2кв 99 | 35 | 1 | 64 | - |

| 3кв 99 | 35 | 1 | 64 | - |

| 1999 | 40 | 2 | 58 | - |

| 1кв 00 | 10 | 40 | 9 | 41 |

| 2кв 00 | 16 | 18 | 33 | 33 |

| 3кв 00 | 16 | 14 | 39 | 31 |

| 2000 | 17 | 16 | 41 | 26 |

| 1кв 01 | 13 | 43 | 34 | 10 |

| Продолжение таблицы 2.2. | ||||

| 2кв 01 | 6 | 1 | 83 | 10 |

| 3кв 01 | 10 | 34 | 33 | 23 |

| 2001 | 9 | 28 | 40 | 23 |

| Таблица 2.3. | ||||

| Динамика изменения структуры совокупной премии по добровольным видам страхования Саратовской области в 1999-01г.г. | ||||

| Личное (кроме жизни) | Ответственность | Имущество | Жизнь | |

| 1кв 99 | 76 | - | 24 | - |

| 2кв 99 | 72 | - | 28 | - |

| 3кв 99 | 70,9 | - | 29 | - |

| 1999 | 73,2 | - | 26,8 | - |

| 1кв 00 | 76 | - | 24 | - |

| 2кв 00 | 16 | - | 26 | 57,7 |

| 3кв 00 | 18,3 | - | 30,3 | 51,1 |

| 2000 | 18 | - | 32 | 50 |

| 1кв 01 | 7 | - | 67 | 26 |

| 2кв 01 | 13,9 | - | 55,4 | 30,7 |

| 3кв 01 | 14,3 | - | 45,8 | 39,9 |

| 2001 | 12,3 | - | 36,7 | 51 |

| Таблица 2.4. | |||||

| Динамика изменения структуры совокупной премии по добровольным видам страхования ОАО СФ "Сервита Волгоград" в 1999-01г.г. | |||||

| ОПО | Страхование имущества от огня | ДМС | СМР | МНФ | |

| 1кв 99 | - | - | - | - | - |

| 2кв 99 | - | - | - | - | - |

| 3кв 99 | - | - | - | - | - |

| 1999 | 100 | - | - | - | - |

| 1кв 00 | 7,6 | - | - | - | - |

| 2кв 00 | 91,9 | - | - | - | - |

| 3кв 00 | 0,5 | 0,5 | 100 | - | - |

| 2000 | - | 99,5 | - | 100 | - |

| 1кв 01 | - | 100 | - | - | - |

| 2кв 01 | 50,1 | - | - | - | - |

| 3кв01 | 49,9 | - | - | 100 | 35 |

| 2001 | - | - | - | - | 65 |

(ОПО) – страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью и имуществу третьих лиц и окружающей природной среде в рехзультате аварии на опасном производственном объекте;

(ДМС) – добровольное медицинское страхование;

(СМР) – страхование строительно - монтахных работ;

(МНФ) – страхование муниципального нежилого фонда.

Рис. 2.1. Динамика изменений структуры страхового портфеля по добровольным видам страхования Астраханской области

Рис. 2.2. Динамика изменений структуры страхового портфеля по добровольным видам страхования Волгоградской области

Рис. 2.3. Динамика изменений структуры страхового портфеля по добровольным видам страхования Астраханской области

Рис. 2.4. Динамика изменений структуры страхового портфеля по добровольным видам страхования ОАО СФ “Сервита Волгоград”

Если взять объемы добровольного страхования всего на территории субъектов Федерации с учетом региональных компаний и филиалов иногородних компаний, то они выстраиваются несколько в ином порядке:

| 1. | Волгоградская область | 636 927 тыс. руб. |

| 2. | Саратовская область | 213 394 тыс. руб. |

| 3. | Астраханская область | 26 781 тыс. руб. |

Заметные сдвиги произошли внутри страхового сектора - возросла доля более крупных страховщиков в ущерб небольшим страховым компаниям. Это в определенной степени способствует консолидации страхового рынка.

Инспекция подвела некоторые персональные итоги среди страховых компаний региона, определив 30 крупнейших (см. таблица 2.5.).

| Таблица 2.5. Страховые взносы и выплаты по 30 наиболее крупным страховым организациям Поволжья за 1999 год (без учета обязательного медицинского страхования) | ||||

| (тыс. руб.) | ||||

| № | Наименование страховой организации | Город | Взносы | Выплаты |

| 1. | Ульяновск -АСКО | Ульяновск | 78851 | 72467 |

| 2. | НИК | Ульяновск | 78818 | 3231 |

| 3. | Энергополис | Самара | 71 258 | 28920 |

| 4. | Росгосстрах-Чувашия | Чебоксары | 68544 | 24844 |

| 5. | Росгосстрах-Мордовия | Саранск | 68088 | 18 107 |

| 6. | Росгосстрах-Самара | Самара | 59 189 | 25604 |

| 7. | АСКО-Волгоград | Волгоград | 55684 | 12 172 |

| 8. | Инкасстрах | Самара | 52969 | 9915 |

| 9. | Росгосстрах-Пенза | Пенза | 49 144 | 12117 |

| 10. | Дисконт | Саратов | 47325 | 32897 |

| 11. | Инвестфлот | Самара | 41 127 | 2429 |

| 12. | Самара-РОСНО | Самара | 37838 | 3167 |

| 13. | Самара-АСКО | Самара | 36321 | 10853 |

| 14. | Росгосстрах-Ульяновск | Ульяновск | 35005 | 10084 |

| Продолжение таблицы 2.5. | ||||

| 15. | Росгосстрах-Саратов | Саратов | 29837 | 8971 |

| 16. | АСТРО-Волга | Тольятти | 29651 | 15431 |

| 17. | Возрождение | Самара | 28529 | 2085 |

| 18. | Росгосстрах-Волгоград | Волгоград | 27626 | 8044 |

| 19. | Росгосстрах-Марий Эл | Йошкар-Ола | 23091 | 6694 |

| 20. | Доверие | Самара | 19561 | 406 |

| 21. | Астра-Транс-ЖАСО | Саратов | 17 198 | 4498 |

| 22. | Волгоград-Поддержка | Волгоград | 16486 | 5415 |

| 23. | ЧСТК | Чебоксары | 15234 | 1 019 |

| 24. | АСОЛЬ | Тольятти | 14191 | 2092 |

| 25. | АСК-ВАЗ | Йошкар-Ола | 13544 | 8426 |

| 26. | Марий Эл - Поддержка | Йошкар-Ола | 13344 | 8334 |

| 27. | Волга-Альянс | Волгоград | 13 176 | 12261 |

| 28. | ПК Волга | Самара | 11 153 | 2869 |

| 29. | Вест-Акрас | Волгоград | 7979 | 2281 |

| 30. | Средневолжская ПК | Самара | 7965 | 98 |

В числе лидеров - 12 компаний из Самарской области, 5 компаний из Волгоградской области, по 3 из Ульяновской, Саратовской областей и Республики Марий Эл, 2 компании из Чувашской Республики, по одной из Пензенской области и Республики Мордовия.

Следует отметить, что и здесь не все однозначно. Валовые показатели не всегда объективны. Для страхования жизни - по-прежнему нет условий.

Что касается общих тенденций в изменении объемов полученной страховой премии за 1999 г. в сравнении с 1998 г. - следует отметить, что в регионе прирост составил несколько меньше, чем общероссийские показатели.

| В России объемы общей премии за 1999г. в сравнении с1998г. составил свыше 200%. В регионе: | По страхованию имущества в России соотношение составило +294%. В регионе: | |||

| Астраханская область | +154% | Астраханская область | +299% | |

| Волгоградская область | +35% | Волгоградская область | +275% | |

| Саратовская область | + 146% | Саратовская область | +237% | |

1999 год стал годом дальнейшей концентрации страхового бизнеса и централизации капитала. Следует отметить, что на крупнейших 30 страховых организаций, о которых было сказано выше, приходится 90% собранной премии по добровольному страхованию. Всего же на региональном рынке зарегистрировано 136 страховых компаний. Многие из них осознают свою нежизненность, бесперспективность - однако болезненное самолюбие, тщеславие не позволяет им отказаться от дальнейшей самостоятельной деятельности на рынке.

Сегодня практически все страховые организации нуждаются в значительном притоке новых средств. Реальный путь к этому - продажа акций на открытом рынке. Однако пока акции наших страховых компаний не котируются. И это сужает возможности привлечения дополнительных ресурсов.

Всего по предварительным прогнозам будет отозвано в феврале 2000 года свыше 300 лицензий,

В связи с этим страховщикам следует активнее работать со средствами массовой информации . Информировать население о страховых организациях, не увеличивших уставный капитал, но продолжающих заключать договоры страхования. Ибо пострадают в первую очередь клиенты, авторитет страхования, в том числе и честные страховщики.

Структурные изменения на рынке в 2000 году планировались по пути создания холдинговых групп страховых компаний, остающихся юридически самостоятельными и связанных между собой участием в уставных капиталах, управлении.

На эту тему ведутся переговоры между страховщиками в Самарской области. Есть подобные прецеденты со стороны московских компаний в наших регионах (Ульяновск, Волгоград).

К счастью, компании Росгосстраха в Поволжье гораздо финансово устойчивее и консервативнее в своей политике. В ряде регионов у них нет серьезной конкуренции. Так пока сложилось в Пензе, Мордовии, Чувашии. Однако, это нехарактерно для Самары, Волгограда, Саратова, Ульяновска, Марий Эл. В этих регионах компании Росгосстраха финансово устойчивы, но занимают свою определенную нишу, как правило, работая только с физическими лицами. И если они на этом и остановятся, то на наш взгляд это не самый перспективный путь развития. Уже сейчас ряд крупных московских компаний создает интересные страховые продукты для физических лиц. Создав свои филиалы в областных центрах - они пойдут дальше, в районы. С такой агрессивностью и солидными финансовыми возможностями состязаться будет непросто.

По-прежнему проблемой остается взаимоотношение региональных и местных компаний. Большая доля филиалов на рынке Волгоградской, саратовскойи Астраханской области.

2.2. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРАХОВОЙ ПОРТФЕЛЬ (НА ПРИМЕРЕ оао СФ “сЕРВИТА ВОЛГОГРАД”)

Сбалансированный страховой портфель является одним из важнейших показателецй платежеспособности и финансовой устойчивости страховой компании.

Под термином “страховой портфель” понимается совокупность договоров страхования. Принятых страховщиком. Страховой портфель может определяться по совокупности страховых взносов, по видам страхования, по количеству застрахованных объектов или по размеру общей страховой суммы.

Специализация страховщика зависит в первую очередь от того по каким видам страхования он имеет право осуществлять свою деятельность в соответствии с полученной лицензией.

В данной дипломной работе на основании данных, приведенных в приложении № 2, я проводила анализ страхового портфеля ОАО СФ “Сервита Волгоград” за период времени с 1999 г. по 2001г. Страховая фирма “Сервита Волгоград” на страховом рынке города Волгограда работает с 1992г. и осуществляет страховые услуги на основании лицензии №3346 и приложений к данной лицензии (см. приложение № 1).

ОАО СФ “Сервита Волгоград” за анализируемыймной период заключила следующие договора:

1.Страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью и имуществу третьих лиц и окружающей природной среде в рехзультате аварии на опасном производственном объекте (ОПО);

2. Страхование имущества от огня;

3. Добровольное медицинское страхование (ДМС);

4. Страхование строительно - монтахных работ (СМР);

5.Страхование муниципального нежилого фонда (МНФ).

Анализируя показатели портфеля каждый вид страхования я рассматривала отдельно, при этом выборка рисков проводилась за период не менее 12 месяцевот текущей даты. То есть , анализ проводился на дату 01.01.2000г., то рассматривались все договора в портфеле, действующие в период с 1 января 1999 года по 31 декабря 2000 года.

Все показатели портфеля лучше рассматривать в динамике, что позволит отследить тенденции их изменений в лучшую или худшую стороны. Отслеживание динамики показателей портфеля позволяет еще до получения окончательных результатов финансово-хозяйственной деятельности за отчетный период своевременно принять меры для повышения рентабельности того или иного вида.

Для анализа портфеля используются данные, представленные в таблице 2.7.

Количество объектов в портфеле. На каждую заданную отчетную дату определяется количество застрахованных объектов по договорам, действующим на эту дату. При этом получается два показателя - количество действующих договоров и количество застрахованных объектов. Эти показатели особенно важно различать при таких видах страхования, как страхование от несчастных случаев и болезней и страхование средств наземного транспорта. Если количество застрахованных объектов более 1000, то закон больших чисел будет реализован, и все дальнейшие вычисления будут достоверными.

Расчет коэффициента равновесия. Данный коэффициент представляет собой отношение закончившихся договоров к действующим на рассматриваемую отчетную дату и показывает - развивается данный вид страхования, находится в состоянии стагнации или наоборот идет сокращение вновь заключаемых договоров страхования. В сбалансированном портфеле, естественно, коэффициент равновесия должен быть меньше 1.

На основании данных таблицы 2.6 рассчитываем коэффициент равновесия по каждому виду страхования и данные записываем в таблицу 2.7.

Коэффициент равновесия по ОПО, Страхованию имущества от огня, ДМС и СМР не рассчитывался , так как на 01.01.2000г. не было ни одного закончившегося договора.

На 01.01.2001г. закончилось 5 договоров только по ОПО, таким образом коэффициент равновесия равен

5/5=1.

В сбалансированном портфеле, естественно, коэффициент равновесия должен быть меньше 1, таким образом можно сделать вывод, что страховой портфель в 2001г. был несбаалнсирован.

На 01.01.2002г., по исходным данным таблицы 2.1 закончилось 5 договоров по ОПО, таким образом коэффициент равновесия равен

5/5=1.

Похожие работы

... 20р-1 балл. Безвозмездно – 0 К – качество услуги Е – место положения Отрицательный отзыв – 0; Далеко – 0; Положительный отзыв – +1. Близко – 1. При анализе услуг по приёму отработанных эксплуатационных материалов в городе Вятские Поляны использованы следующие организации, которые приведены в таблице 3. Таблица 3: Анализируемые организации № п/п Наименование предприятия А С К Е 1 ...

... в отношении любого лица или организации (авиакомпания, морское пароходство, другие транспортные агентства), виновных в нанесении ущерба Застрахованному. 3.3 Разработка мероприятий по продвижению страхового продукта компании на региональном рынке Страховые компании предлагают идентичные услуги: решающую роль в выборе компании начинают играть имидж, качество обслуживания клиентов, уникальные ...

... , пока она действенна и не надоела – важно вовремя отказаться от рекламы. А главным критерием эффективности рекламы, как и маркетинга в целом, является успешность реализации рекламированных продуктов, в частности страховых услуг. 3. Современное состояние страхового рынка в Украине Современное состояние страхового рынка в Украине не позволяет проводить целенаправленные рекламные кампании ...

... , что составляет 28,73% Размер теневой экономики в 2003 году = 85103249-55240987 = 29862262, что составляет 35% Размер теневой экономики в 2003 году по сравнению с 2002 увеличился на 6,27% Глава 2. Статистический анализ факторов, влияющих на эффективность инвестиций Главной задачей экономического анализа инвестиций является определение их эффективности. Эффективность - экономическая ...

0 комментариев